Елена Турсина - Заработная плата: начисления, выплаты, налоги

- Название:Заработная плата: начисления, выплаты, налоги

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Турсина - Заработная плата: начисления, выплаты, налоги краткое содержание

Настоящее издание содержит полную информацию по заработной плате и иным выплатам работникам. Автор книги рассматривает вопросы, связанные с документальным оформлением приема граждан на работу; расчет начислений и удержаний по заработной плате; порядок и сроки выплаты заработной платы, компенсаций и пособий; налоги по заработной плате, процентные ставки и порядки их уплаты и т. п.

Данная книга адресована практикующим бухгалтерам, работникам кадровых служб, руководителям организаций. Также она может быть интересна студентам, изучающим бухгалтерский учет.

Заработная плата: начисления, выплаты, налоги - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

· справки о выполнении государственных или общественных обязанностей;

· письменного предупреждения о простое;

· заявления о совместительстве;

· письменного согласия работника на сверхурочную работу в случаях, установленных законодательством;

· иных оправдательных документов.

Ежедневные затраты рабочего времени за месяц на каждого работника в табеле отмечаются:

· в форме № Т-12 в графах 4, 6 – две строки;

в форме № Т-13 в графе 4 – четыре строки (по две на каждую половину месяца) и соответствующее число граф (15 и 16).

В формах № Т-12 и № Т-13 верхняя строка используется для отметки условных обозначений (кодов) затрат рабочего времени, а нижняя – для записи продолжительности отработанного или неотработанного времени (в часах, минутах) по соответствующим кодам затрат рабочего времени на каждую дату. В случае необходимости допускается увеличение количества граф для проставления дополнительных реквизитов по режиму рабочего времени, например, времени начала и окончания работы в условиях, отличных от тех, которые трудовое законодательство признает нормальными. При заполнении граф 5 и 7 табеля по форме № Т-12 в верхних строках проставляется количество отработанных дней, в нижних строках – количество часов, отработанных каждым работником за учетный период.

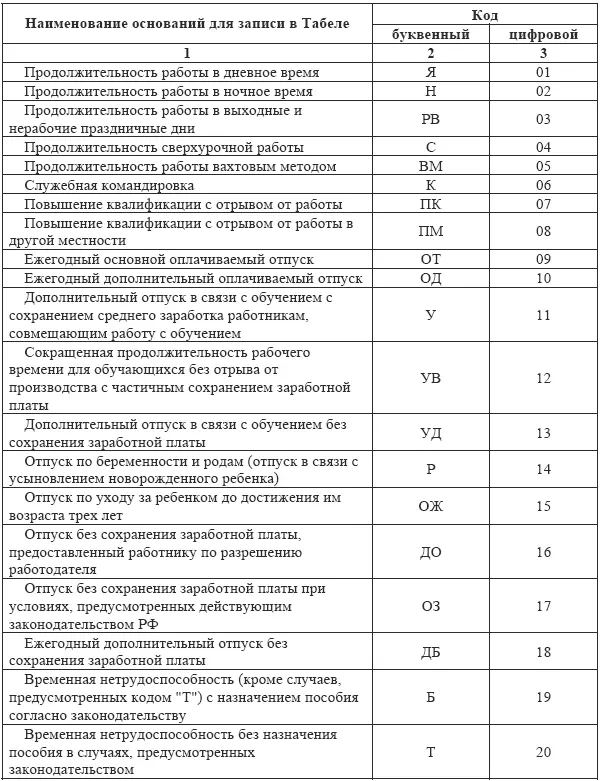

Наименования оснований для записей в Табелях формы № Т-12 и № Т-13, а также их буквенный и цифровой коды, представлены в следующей таблице:

Затраты рабочего времени могут учитываться в Табеле двумя методами:

· методом сплошной регистрации явок и неявок на работу;

· методом регистрации отклонений (неявок, опозданий, сверхурочных часов и т. п.).

Учет неявок на работу ведется в днях и отражается в Табеле в верхней строке в графах проставлением только кодов условных обозначений, а в нижней строке графы оставляются пустыми. Неявками на работу трудовым законодательством признаются:

· отпуск;

· дни временной нетрудоспособности;

· служебные командировки;

· отпуск в связи с обучением;

· время выполнения государственных или общественных обязанностей;

· иные случаи неявки на работу, предусмотренные трудовым законодательством.

При составлении табеля по форме № Т-12 в части расчета оплаты труда работников заполняется Раздел 2 указанной формы первичного учета. При этом, на один для всех работников вид оплаты и корреспондирующий счет заполняются графы 18–22, и при расчете разных по каждому работнику видов оплаты и корреспондирующих счетов заполняются графы с 18–34.

Форма № Т-13 «Табель учета рабочего времени», как это следует из самого наименования, применяется только для учета рабочего времени и используется при автоматизированной обработке учетных данных. При составлении табеля по форме № Т-13:

· при записи учетных данных для начисления заработной платы только по одному виду оплаты и корреспондирующему счету, общим для всех работников, включенных в Табель, заполняются реквизиты «код вида оплаты», «корреспондирующий счет» над таблицей с графами с 7–9 и графа 9 без заполнения граф 7 и 8;

· при записи учетных данных для начисления заработной платы по нескольким (от двух до четырех) видам оплаты и корреспондирующих счетов заполняются графы 7–9. Дополнительный блок с идентичными номерами граф предусмотрен для заполнения данных по видам оплаты, если их количество превышает четыре.

В настоящее время на предприятиях и организациях широко используется компьютерная техника при ведении бухгалтерского и иных видов учета. В этой связи возникает вопрос, можно ли на каждом конкретном предприятии изготовить бланки табелей с частично заполненными реквизитами с тем, чтобы минимизировать трудовые затраты по их заполнению.

Применительно к табелю формы № Т-12 изготовление и использование бланков с частично заполненными реквизитами постановлением Госкомстата РФ от 5 января 2001 года № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» не предусматривается. Что касается табеля формы № Т-13, то использование бланков с частично заполненными реквизитами допускается, однако заранее могут быть заполнены лишь те реквизиты, которые содержатся в справочниках условно-постоянной информации предприятия/организации. В частности, в бланке заранее могут быть заполнены такие реквизиты, как наименование структурного подразделения, а также индивидуальные данные работника – фамилия, имя, отчество, должность (специальность, профессия), табельный номер и т. п.

Формы № Т-49 «Расчетно-платежная ведомость», № Т-51 «Расчетная ведомость», № Т-53 «Платежная ведомость», № Т-53а «Журнал регистрации платежных ведомостей», № Т-54 «Лицевой счет», № Т-54а «Лицевой счет (свт)» используются для расчета и выплаты заработной платы работникам организации, а также для регистрации расчетных и платежных первичных документов. Заполняются все эти документы работниками бухгалтерии.

Поскольку вышеперечисленные документы не относятся непосредственно к учету рабочего времени на предприятии/организации, а являются производными от табелей учета рабочего времени, мы весьма кратко остановимся на особенностях их заполнения.

Ведомости (№ Т-49 «Расчетно-платежная ведомость», № Т-51 «Расчетная ведомость», № Т-53 «Платежная ведомость») составляются в бухгалтерии в одном экземпляре. Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом. В конце ведомости указываются суммы выплаченной и депонированной заработной платы. В конце платежной ведомости после последней записи проводится итоговая строчка для проставления общей суммы ведомости. На выданную сумму заработной платы составляется расходный кассовый ордер (форма № КО-2), номер и дата которого проставляются на последней странице платежной ведомости.

В тех случаях, когда расчетные ведомости составляются на машинных носителях информации, например, с использованием бухгалтерских программ «1-с Бухгалтерия», «Парус» и прочих бухгалтерских программ, состав реквизитов и их расположение определяются в зависимости от принятой технологии обработки информации. При этом форма документа должна содержать все реквизиты унифицированной формы.

Разумеется, использовать все перечисленные ведомости на одном предприятии нет никакой необходимости. Действительно, как становится понятным из самого наименования данных первичных документов, они предназначены:

Читать дальшеИнтервал:

Закладка:

![Елена Правдина - Говорят, в IT много платят. Как построить успешную карьеру разработчика, оставаться востребованным и не выгорать [litres]](/books/1148602/elena-pravdina-govoryat-v-it-mnogo-platyat-kak-pos.webp)