Елена Турсина - Заработная плата: начисления, выплаты, налоги

- Название:Заработная плата: начисления, выплаты, налоги

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Турсина - Заработная плата: начисления, выплаты, налоги краткое содержание

Настоящее издание содержит полную информацию по заработной плате и иным выплатам работникам. Автор книги рассматривает вопросы, связанные с документальным оформлением приема граждан на работу; расчет начислений и удержаний по заработной плате; порядок и сроки выплаты заработной платы, компенсаций и пособий; налоги по заработной плате, процентные ставки и порядки их уплаты и т. п.

Данная книга адресована практикующим бухгалтерам, работникам кадровых служб, руководителям организаций. Также она может быть интересна студентам, изучающим бухгалтерский учет.

Заработная плата: начисления, выплаты, налоги - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

(Необходимо отметить, что перечисленные в данном пункте льготы не распространяются на налогоплательщиков, занимающихся производством и/или реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством РФ по представлению общероссийских общественных организаций инвалидов);

· индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, являющиеся инвалидами I, II или III группы, в части доходов от их предпринимательской деятельности и иной профессиональной деятельности в размере, не превышающем 100 000 рублей в течение налогового периода.

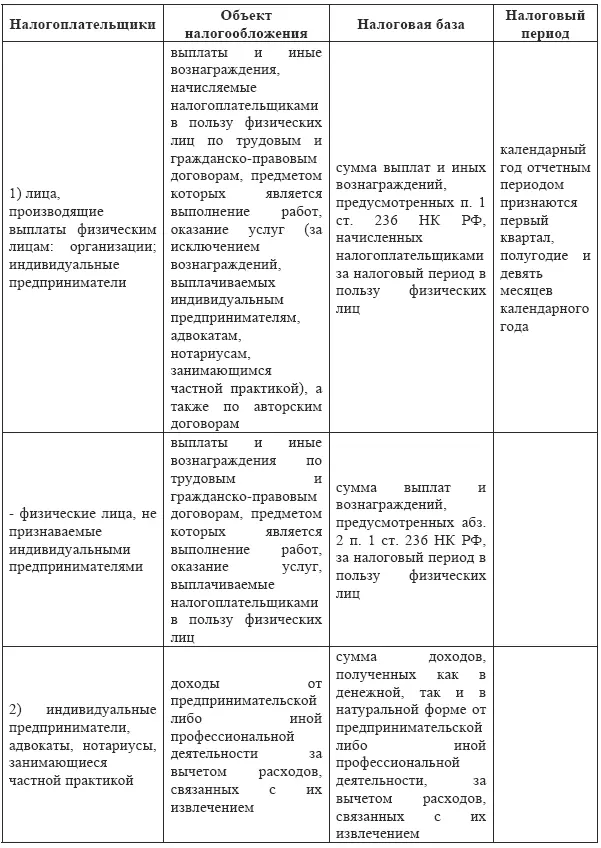

Обратимся теперь к порядку определения налоговой базы по единому социальному налогу.

Налоговая база единого социального налога для организаций и индивидуальных предпринимателей определяется как сумма выплат и иных вознаграждений, предусмотренных НК РФ для этих категорий налогоплательщиков, начисленных налогоплательщиками за налоговый период в пользу физических лиц.

При определении налоговой базы учитываются любые выплаты и вознаграждения, исключая суммы, не подлежащие налогообложению (см. ст. 238 НК РФ), не зависимо от формы, в которой осуществляются данные выплаты.

Налоговая база для физических лиц, не признаваемых индивидуальными предпринимателями, определяется как сумма выплат и вознаграждений, предусмотренных для этих категорий налогоплательщиков НК РФ, за налоговый период в пользу физических лиц.

Отметим, что в вышеперечисленных случаях налоговая база определяется отдельно по каждому физическому лицу с начала налогового периода по истечении каждого месяца нарастающим итогом.

Налоговая база для индивидуальных предпринимателей, адвокатов, нотариусов, занимающихся частной практикой налогоплательщиков определяется как сумма доходов, полученных такими налогоплательщиками за налоговый период как в денежной, так и в натуральной форме от предпринимательской либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением. При этом состав расходов, принимаемых к вычету в целях налогообложения данной группой налогоплательщиков, определяется в порядке, аналогичном порядку определения состава затрат, установленных для налогоплательщиков налога на прибыль соответствующими статьями главы 25 НК РФ.

При расчете налоговой базы выплаты и иные вознаграждения в натуральной форме в виде товаров (работ, услуг) учитываются как стоимость этих товаров (работ, услуг) на день их выплаты, исчисленная исходя из их рыночных цен (тарифов), а при государственном регулировании цен (тарифов) на эти товары (работы, услуги) – исходя из государственных регулируемых розничных цен. При этом в стоимость товаров (работ, услуг) исчисляется с учетом налога на добавленную стоимость, а для подакцизных товаров – с суммой акцизов.

Сумма вознаграждения, учитываемая при определении налоговой базы в части, касающейся авторского договора, определяется в соответствии со ст. 210 НК РФ с учетом расходов, предусмотренных п. 3 ч. 1 ст. 221 НК РФ.

Рассмотрим особенности определения налоговой базы при осуществлении выплат в натуральном выражении на примере.

Пример

В июне 2008 года сотруднику ООО «Темп» Федорову П.П. в качестве премии выделена путевка в санаторий в город Пятигорск. Стоимость путевки составляет 30 тысяч рублей, в том числе НДС – 4576 рублей. Заработная плата Федорова П.П. за июнь 2008 года составила 28 тысяч рублей.

Таким образом, налогооблагаемая база по единому социальному налогу составит для Федорова П.П. в июне 2008 года 58 тысяч рублей (30000 + 28000).

Для наглядности представим сказанное выше относительно объекта налогообложения и налоговой базы единого социального в таблице. В данной таблице отдельной графой указан и налоговый период, о котором речь более подробно пойдет несколько ниже.

4.1.1. Применение регрессивной шкалы ставок по единому социальному налогу

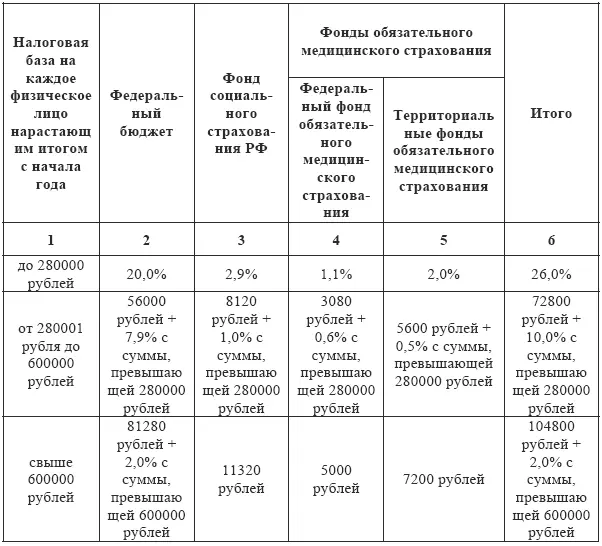

Для исчисления единого социального налога применяются различные ставки налога

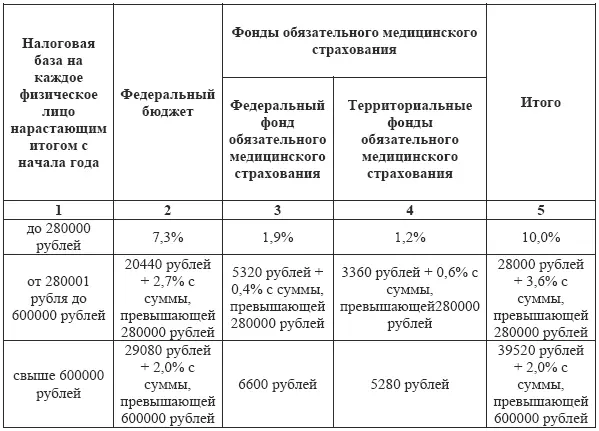

Для лиц, производящих выплаты физическим лицам (организаций; индивидуальных предпринимателей; физических лиц, не признаваемых индивидуальными предпринимателями, за исключением выступающих в качестве работодателей налогоплательщиков – организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны, применяются следующие ставки:

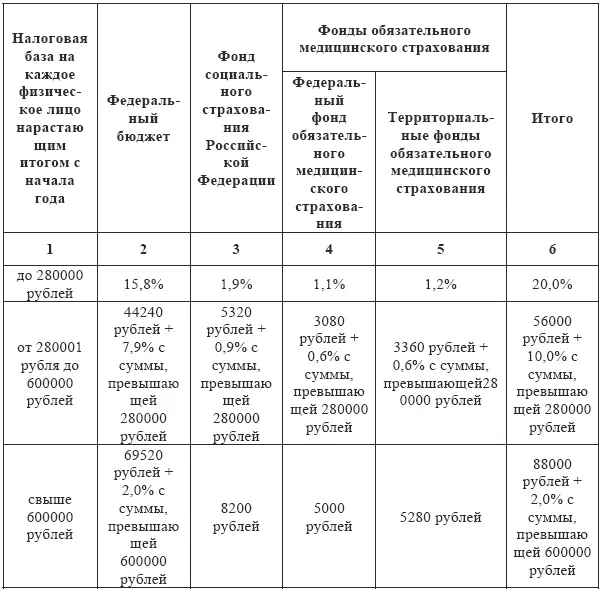

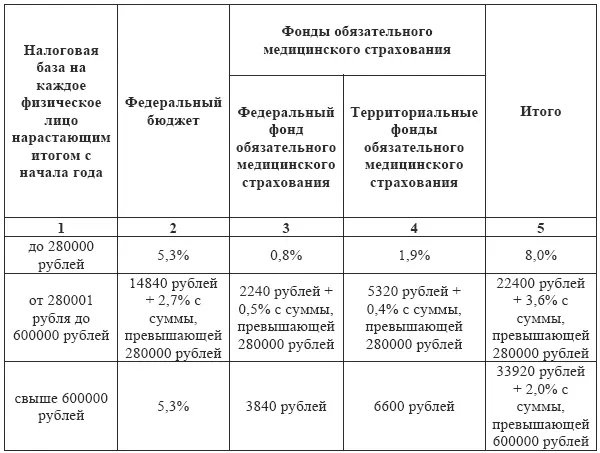

Для налогоплательщиков – сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, применяются следующие налоговые ставки:

Для налогоплательщиков – организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, применяются следующие ставки:

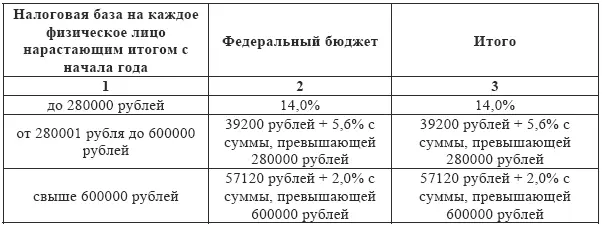

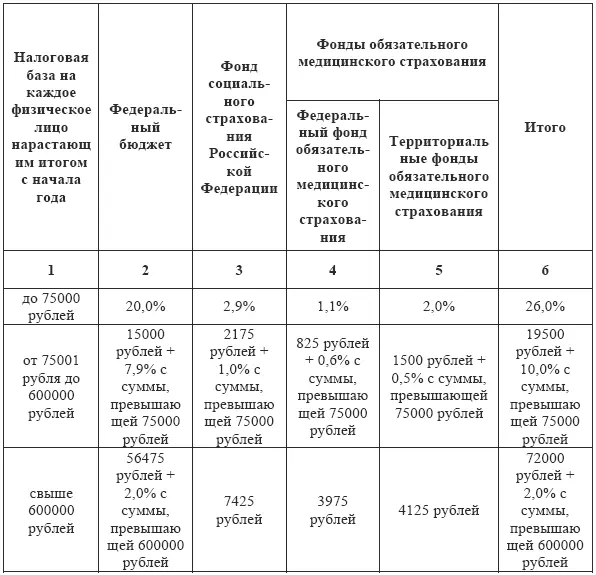

Для индивидуальных предпринимателей:

Адвокаты и нотариусы, занимающиеся частной практикой, уплачивают налог по следующим налоговым ставкам:

Для налогоплательщиков-организаций, осуществляющих деятельность в области информационных технологий, за исключением налогоплательщиков, имеющих статус резидента технико-внедренческой особой экономической зоны, применяются следующие налоговые ставки:

Как можно видеть из приведенных нами ставок единого социального налога, законодатель предусмотрел регрессивную шкалу налога.

Рассмотрим на самом простом примере, как «работает» регрессивная шкала налога.

Пример

Предположим, что заработная плата сотрудника ООО «Темп» Шарова Г.Г. за 2008 года составила 300 тысяч рублей.

Читать дальшеИнтервал:

Закладка:

![Елена Правдина - Говорят, в IT много платят. Как построить успешную карьеру разработчика, оставаться востребованным и не выгорать [litres]](/books/1148602/elena-pravdina-govoryat-v-it-mnogo-platyat-kak-pos.webp)