Наталья Толкачева - Финансовый менеджмент

- Название:Финансовый менеджмент

- Автор:

- Жанр:

- Издательство:Литагент «Директмедиа»1db06f2b-6c1b-11e5-921d-0025905a0812

- Год:2014

- Город:М.-Берлин

- ISBN:978-5-4475-2555-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Толкачева - Финансовый менеджмент краткое содержание

Учебное пособие «Финансовый менеджмент» структурно представлено 4 главами. Первая глава посвящена рассмотрению теоретических основ финансового менеджмента, описанию финансовой системы, и системы информационного обеспечения финансового управления. В следующих главах рассматриваются подходы к финансовому управлению организацией: вопросы управления финансовыми результатами и рентабельностью, решения по оптимизации структуры капитала, принятие инвестиционных решений, управление долгосрочными и оборотными активами. Пособие разработано для обеспечения одноименной дисциплины вариативной части и предназначено для студентов всех форм обучения по направлению «Экономика», а также может оказаться полезным руководителям и специалистам различного уровня.

Финансовый менеджмент - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

К внешним факторам относятся:

– природно-климатические;

– изменение цен;

– изменения взаимоотношений с поставщиками и получателями продукции;

– транспортные и технические условия перевозки продукции;

– платежеспособность покупателей продукции и услуг;

– наличие развитого фондового рынка.

В финансовом менеджменте при определении рентабельности используют многофакторные модели с целью оценки влияния отдельных факторов на рентабельность.

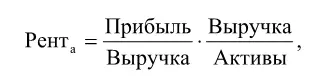

Двухфакторные модели Дюпона:

Рентабельность активов представлена как произведение рентабельности продаж и оборачиваемости активов (ресурсоотдачи).

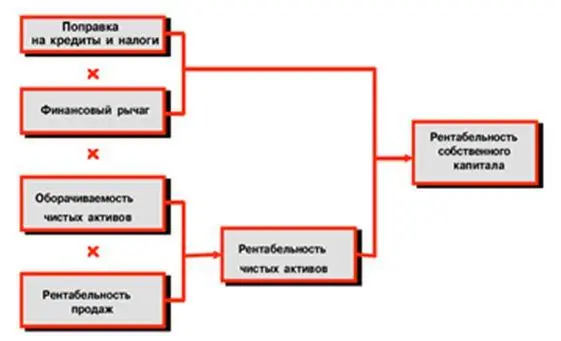

Рентабельность продаж – это ключевой управленческий показатель. Приведенная ниже блок-схема позволяет проследить взаимосвязь значения рентабельности продаж с другими показателями рис. 2.6.

Эти показатели дают представления об эффективности текущих затрат организации и доходности реализуемой продукции.

Рис. 2.6. Формирование показателя рентабельности продаж

Рентабельность собственного капитала представлена как произведение рентабельности активов и активов, сформированных за счет СК (мультипликатор СК).

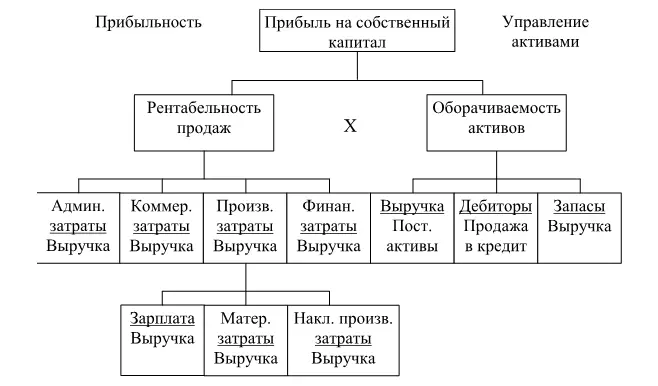

Трехфкторная модель Дюпона:

Рентабельность собственного капитала представлена как произведение рентабельности продаж, ресурсоотдачи, мультипликатора собственного капитала.

Рис. 2.7. Формирование показателя рентабельности собственного капитала

Еще одной модификацией модели Дюпона является модель рентабельности чистых активов:

Рис. 2.8. Формирование показателя рентабельность чистых активов

Рентабельность собственного капитала представлена как произведение рентабельности продаж, ресурсоотдачи, мультипликатора собственного капитала.

Ниже на схеме представлены различные факторы, влияющие на изменение рентабельности и оборачиваемости. Эта схема называется также пирамидой финансовых показателей.

Пирамида финансовых показателей, построенная по схеме фирмы «Дюпон» (см. рис. 2.9.), может быть усложнена дополнительными показателями, раскрывающими сущность как прибыльности, так и оборачиваемости в зависимости от целей анализа.

Рис. 2.9. Пирамида финансовых коэффициентов

Пирамида финансовых коэффициентов является управленческим инструментом, позволяющим определить способ влияния на интегрирующие показатели рентабельности и финансовых результатов.

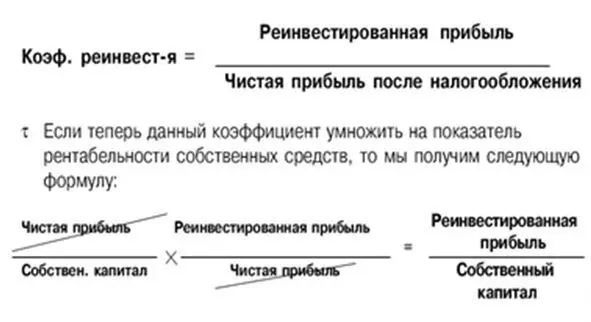

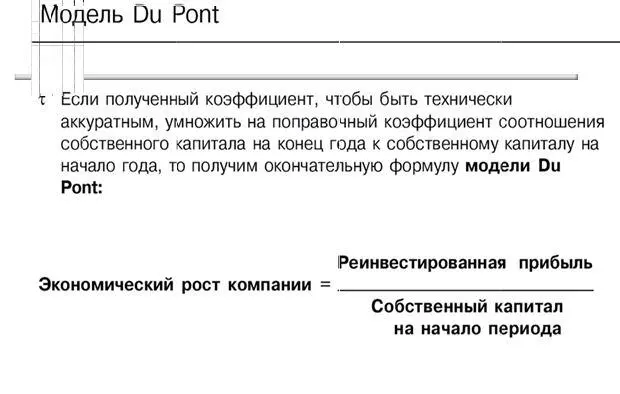

Еще одним важным применением модели Дюпона является расчет коэффициента реинвестирования и определение устойчивого темпа экономического роста компании . В результате такого преобразования получается окончательная форма модели Дюпона.

Рис. 2.10. Коэффициент реинвестирования

Коэффициент реинвестирования рассчитывается как отношение реинвестируемой прибыли (нераспределенной прибыли отчетного периода) к величине чистой прибыли. Этот коэффициент показывает, какую часть чистой прибыли компания может реинвестировать в бизнес.

Следующий важный показатель, полученный путем умножения коэффициента реинвестирования на показатель рентабельности собственного капитала, называется темп экономического роста (способ преобразования формулы показан на рис. 2.10.).

Рис. 2.11. Экономический темп роста компании за счет реинвестируемой прибыли

Окончательная формула модели Дюпона позволяет рассчитать экономический рост компании как отношение реинвестируемой прибыли к собственному капиталу. Экономический рост компании показывает относительный рост собственного капитала за счет нераспределенной прибыли за период. Этот показатель, основанный на формуле Дюпона, позволяет измерять финансовые результаты для собственников, а именно темп экономического роста компании за счет собственного капитала (рис. 2.11).

Анализ и объективная оценка влияния факторов на финансовые результаты организаций, учет их при планировании прибыли и рентабельности являются основными задачами финансовых служб. Показатели рентабельности применяются в процессе анализа финансового состояния организаций, финансовом планировании, выработке управленческих решений, принятии решений кредиторами и инвесторами.

Прибыль и рентабельность – важнейшие показатели, отражающие эффективность операционных финансовых решений. Прибыль – абсолютный показатель, рентабельность – относительный, характеризующий отдачу на используемые активы.

Операционный финансовый анализ затрат позволяет оценивать наиболее значимые факторы, влияющие на финансовые результаты деятельности.

Операционный финансовый менеджмент – это совокупность методов и приемов управления финансовыми результатами и рентабельностью на основе моделирования зависимостей между затратами, выручкой и прибылью. Современным подходом к планированию и управлению рентабельностью является финансовое моделирование факторов, на нее влияющих и выбор варианта с максимальным показателем рентабельности активов и собственного капитала.

Применение финансовых моделей позволяет находить пороговые объемы производства и реализации продукции, управлять рентабельностью, оценивать уровень операционного риска с помощью операционного рычага.

Контрольные вопросы и задания

1. Каковы основные этапы финансового анализа?

2. В чем смысл интерпретации финансовой отчетности?

Читать дальшеИнтервал:

Закладка: