Наталья Толкачева - Финансовый менеджмент

- Название:Финансовый менеджмент

- Автор:

- Жанр:

- Издательство:Литагент «Директмедиа»1db06f2b-6c1b-11e5-921d-0025905a0812

- Год:2014

- Город:М.-Берлин

- ISBN:978-5-4475-2555-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Толкачева - Финансовый менеджмент краткое содержание

Учебное пособие «Финансовый менеджмент» структурно представлено 4 главами. Первая глава посвящена рассмотрению теоретических основ финансового менеджмента, описанию финансовой системы, и системы информационного обеспечения финансового управления. В следующих главах рассматриваются подходы к финансовому управлению организацией: вопросы управления финансовыми результатами и рентабельностью, решения по оптимизации структуры капитала, принятие инвестиционных решений, управление долгосрочными и оборотными активами. Пособие разработано для обеспечения одноименной дисциплины вариативной части и предназначено для студентов всех форм обучения по направлению «Экономика», а также может оказаться полезным руководителям и специалистам различного уровня.

Финансовый менеджмент - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2.4. Анализ безубыточности и модель операционного рычага

Наиболее широкое применение операционный анализ нашел при определении точки безубыточности.

Точка безубыточности – порог рентабельности, (мертвая точка, критическая точка, точка самоокупаемости) – такой объем реализации (продаж), при котором выручка покрывает все издержки предприятия, связанные с производством и реализацией продукции.

Точка безубыточности это такая выручка (или объем продаж), при которой организация получает нулевую прибыль.

Анализ безубыточности основан на делении затрат на постоянные и переменные и расчете маржинального дохода.

Маржинальный доход (МД) (маржинальная прибыль, валовая маржа, вклад на покрытие) – это превышение объема продаж над величиной переменных затрат на производство товаров или услуг.

Маржинальный доход – сумма денежных средств, необходимых для покрытия постоянных затрат.

Удельный маржинальный доход (МДуд) – это превышение продажной цены над величиной переменных затрат на единицу продукции.

Коэффициент маржинального дохода , определяется как доля маржинального дохода (МД) в объеме продаж:

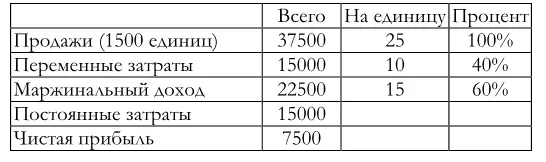

Пример расчета маржинального дохода.

На основании этих данных определим:

МД = 37500 – 15000 = 22500

Удельный МД = 25 – 10 =15

Коэффициент МД = 0,6/ 25 = 60 %.

Определение точки безубыточности заключается в решении уравнения:

1) Выручка – переменные затраты – постоянные затраты = прибыль

или

2) (Цена*Количество единиц) – (Переменные затраты на единицу* Количество единиц) – Постоянные затраты = прибыль

Если в точке безубыточности прибыль = 0, то объем продаж в этой точке можно определить двумя методами, представленными ниже.

Порог рентабельности или точка безубыточности (Т б/у) вычисляются по следующим формулам:

Метод 1 – определение порогового объема продаж (в единицах продукции):

Т б/у = Постоянные затраты/ Удельный МД,

Метод 2 – определение пороговой величины выручки

в денежном выражении:

Т б/у = Постоянные затраты/ Коэффициент МД.

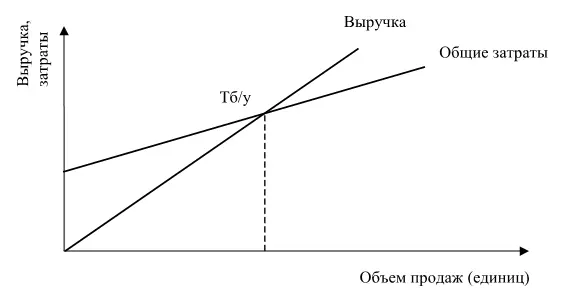

На графике можно представить положение точки безубыточности и остальных параметров, определяющих ее, для случая линейной зависимости затрат от выручки (рис. 2.5. ).

Рис. 2.5. Определение точки безубыточности

Как видно из рис., точка безубыточности определяется на пересечении линии общих затрат сумме постоянных и переменных затрат) и выручки. Если спроецировать точку пересечения на ось абсцисс, получим критический объем продаж, характеризующий порог рентабельности в натуральных единицах.

Анфиса планирует продавать пакеты на ярмарке. Она может их купить за 50 коп., а продавать за 90 коп. каждый. Единовременная арендная плата за место составляет 200 рублей. Сколько пакетов нужно продать. Чтобы достигнуть безубыточности?

Метод первый: определение порогового объема продаж в натуральных единицах. Для этого требуется определить удельный маржинальный дохода.

Маржинальный доход на единицу (удельный МД) = цена – удельные переменные затраты:

0,9 руб. – 0,5 руб. = 0,4 руб.

Пороговый объем продаж = Постоянные затраты/ Удельный МД = 200/ 0,4 = 500 единиц.

Метод второй: определение пороговой величины выручки:

Обозначим число пакетов в точке безубыточности через Х, тогда решение выглядит следующим образом:

0,9Х – 0.5Х – 200 = 0

Х = 200/ 0,4 = 500 единиц.

Запас финансовой прочности или безопасности (ЗФП) – это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей.

ЗФП представляет собой разницу между текущим объемом реализации и точкой безубыточности.

Может быть определен в абсолютном и относительном выражении, в натуральных и денежных единицах. Формулы для определения ЗФП в денежном выражении:

ЗФП = (Выручка тек. – Тб/у в денежном выражении)

ЗФП = (Выручка тек. – Тб/у)/ Выручка тек.

ЗФП характеризует отдаленность текущего объема производства от точки безубыточности.

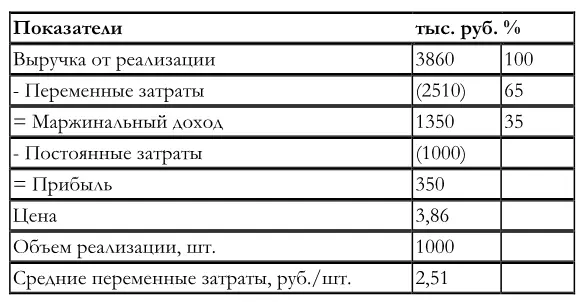

Исходя из следующих данных для конкретного предприятия, приведенных ниже, рассчитаем порог рентабельности и запас финансовой прочности.

Порог рентабельности = 1000 тыс. руб./35 %*100 % = 2857 тыс. руб.

Пороговый объем реализации =2857 тыс. руб./3,86 тыс. руб. = 740 шт.

Запас финансовой прочности = 3860 тыс. руб. – 2857 тыс. руб. = 1003 тыс. руб.

Проведем анализ чувствительности этой модели. Предположим, выручка увеличилась на 10 % и составила 4246 тыс. руб. Рассчитаем, на какую сумму увеличилась прибыль:

Изменившаяся выручка = 3860*1,1 = 4246 тыс. руб. Переменные затраты – 2510 тыс. руб.*1,1 = 2761 тыс. руб.

Маржинальный доход = 4246 тыс. руб. – 2760 тыс. руб. = 1485 тыс. руб.

Прибыль увеличилась на 38,6 % при увеличении выручки на 10 %.

Общая финансовая модель безубыточности и запаса финансовой прочности строится по следующему алгоритму:

1) МД = Выручка – Переменные затраты;

2) Процент маржинального дохода к Выручке = МД/Выручка*100 %;

3) Порог рентабельности = Постоянные затраты/Процент МД к выручке;

4) Пороговый объем реализации = Порог рентабельности/Цена;

5) Запас финансовой прочности = Выручка – Порог рентабельности.

Важным инструментом управления рентабельностью является операционный рычаг (или операционной леверидж), его называют также сила операционного рычага (СОР) или эффект операционного рычага.

Операционный рычаг проявляется в большой чувствительности изменения прибыли к изменению выручки.

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще большему изменению прибыли. Такой эффект обусловлен наличием стабильного элемента в структуре затрат, а именно, высокой долей постоянных издержек. Существование операционного рычага означает. что часть осуществляемых в настоящее время затрат на ведение производственной деятельности фиксирована, даже если объем этой деятельности меняется в значительных пределах. Вследствие этого прибыль увеличивается или уменьшается непропорционально изменению объема деятельности.

Читать дальшеИнтервал:

Закладка: