Наталья Толкачева - Финансовый менеджмент

- Название:Финансовый менеджмент

- Автор:

- Жанр:

- Издательство:Литагент «Директмедиа»1db06f2b-6c1b-11e5-921d-0025905a0812

- Год:2014

- Город:М.-Берлин

- ISBN:978-5-4475-2555-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Толкачева - Финансовый менеджмент краткое содержание

Учебное пособие «Финансовый менеджмент» структурно представлено 4 главами. Первая глава посвящена рассмотрению теоретических основ финансового менеджмента, описанию финансовой системы, и системы информационного обеспечения финансового управления. В следующих главах рассматриваются подходы к финансовому управлению организацией: вопросы управления финансовыми результатами и рентабельностью, решения по оптимизации структуры капитала, принятие инвестиционных решений, управление долгосрочными и оборотными активами. Пособие разработано для обеспечения одноименной дисциплины вариативной части и предназначено для студентов всех форм обучения по направлению «Экономика», а также может оказаться полезным руководителям и специалистам различного уровня.

Финансовый менеджмент - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Деление затрат на постоянные и переменные используется при проведении анализа безубыточности, оптимизации структуры выпускаемой продукции, построении маржинально отчета о прибылях, планировании и гибком бюджетировании.

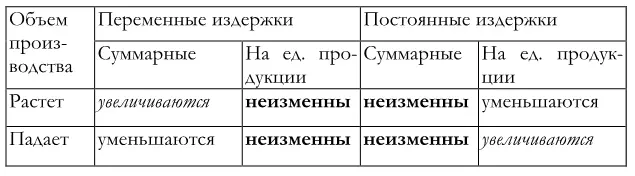

Постоянными называются затраты, предусмотренные и понесенные в планируемый период независимо от уровня производства и продаж.

Абсолютные постоянные издержки – это износ оборудования и амортизация патентов. Другими видами постоянных издержек можно управлять в течение более продолжительного срока; к ним относятся затраты на НИОКР, аренда, страховка, реклама, охрана здоровья, административные расходы. Издержки в основном поддаются управлению, однако некоторые из них требуют больше времени и усилий. Прибыль может быть получена лишь после покрытия (оплаты) всех постоянных издержек. (рис. 2.4.)

Переменные затраты – изменяются пропорционально объему производства и продаж.

Рис. 2.4. Поведение постоянных и переменных затрат

В структуре переменных издержек выделяют прямые переменные, издержки, такие как прямые материальные издержки и затраты труда, непосредственно связанные с объемом производства. Кроме того, часть коммерческих и административных затрат также относятся к переменным, так как изменяются пропорционально объему продаж.

Общий объем переменных издержек находится в прямой пропорциональной зависимости от объема произведенной и реализованной продукции. В операционном финансовом менеджменте принято предположение, что эта зависимость носит линейный характер.

Зависимость общей суммы, а также удельных постоянных и переменных затрат от изменения объема производства (продаж) представлена на рис. 2.5.

Рис. 2.5. Поведение постоянных и переменных издержек

Совокупность постоянных и переменных затраты образует общие или полные затраты, т.е. сумму всех расходов на производство и реализацию продукции, которые также носят линейный характер зависимости от объема производства.

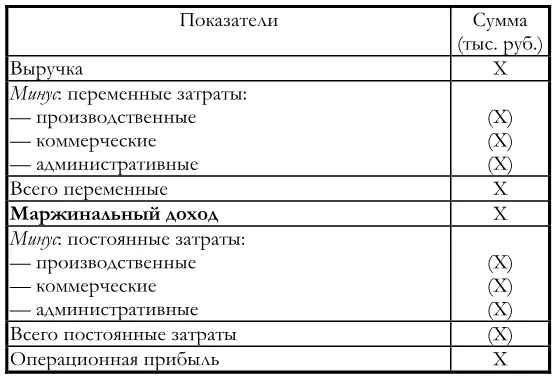

В соответствии с рассмотренной классификацией затрат (постоянные/переменные) составляется маржинальный формат отчета о прибылях, который служит шаблоном для построения модели безубыточности и управления рентабельностью.

Таблица 2.2

Отчет о финансовых результатах по методу маржинальной калькуляции

Особенность маржинального отчета о прибылях и убытках состоит в расчете маржинального дохода (МД ):

Маржинальный доход является важным показателем операционного финансового менеджмента, который используется при определении точки безубыточности, а также при прогнозировании прибыли и рентабельности.

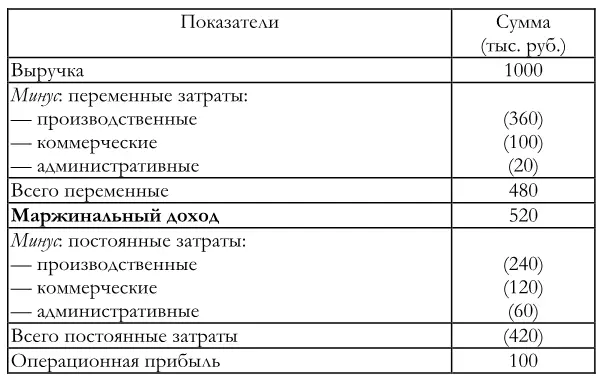

Рассмотрим пример отчета, составленного по маржинальной калькуляции.

На практике применяются различные виды классификации затрат. Для целей операционного анализа важно рассмотреть влияние различных подходов к классификации затрат на управленческие решения. Информация о затратах является существенным фактором для всех стадий управления. При планировании, контроле и принятии решений об уровне рентабельности менеджерам необходимо понимание структуры издержек и прибыли. Такое понимание складывается из умения различать типы издержек , оценивать их соотношение и влияние на прибыль.

Наиболее используемой в российской практике является классификация издержек по степени их связи с результатом труда (по способу отнесения на себестоимость) т.е. деление затрат на прямые и косвенные . Целью этой классификации затрат является отнесение и фактическое списание затрат на определенный вид продукции.

К основным статьям прямых затрат относятся:

– сырье и материалы;

– покупные изделия и полуфабрикаты;

– основная заработная плата производственных рабочих;

– силовая энергия.

Основными статьями косвенных затрат, как правило. являются::

– общецеховые расходы;

– общезаводские расходы;

– часть непроизводственных расходов.

Косвенные затраты могут быть постоянными и переменными. Переменные затраты могут быть как прямыми, так и косвенными.

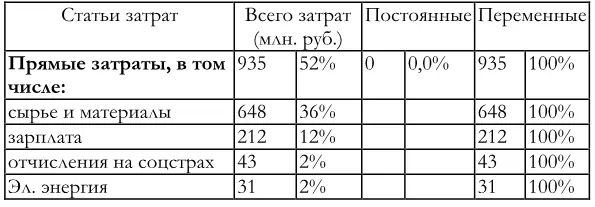

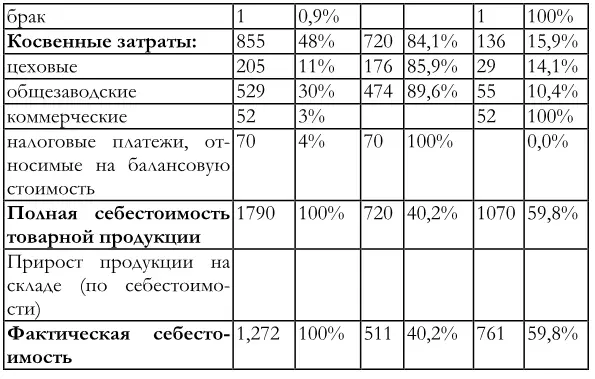

Взаимосвязь между делением прямые/косвенные и постоянные/переменные представлена в матрице классификации издержек на рис. 2.6.

Рис. 2.6. Классификация затрат

Классификация затрат АО «Рейтинг»

В рассмотренном примере все прямые затраты являются переменными.

Средние издержки производства и реализации продукции определяются отношением суммы всех постоянных и переменных издержек к общему объему произведенной и реализованной продукции: чем больше значение отношения постоянных издержек к совокупным переменным издержкам, тем быстрее снижаются средние издержки с ростом объема произведенной и реализованной продукции. Это объясняет тот факт, что на рынках с высокими постоянными издержками производители всеми силами стремятся увеличить продажи и отвоевать друг у друга долю рынка. По мере роста продаж прибыль растет, что ведет к ощутимому снижению издержек. Пример такого рынка – междугородная телефонная связь.

Сокращение затрат дает гораздо больший эффект в виде роста рентабельности по сравнению с эффектом от увеличения объема продаж. Так, сокращение затрат всего на 5–6 % может принести такую же дополнительную прибыль, как и увеличение объема продаж на 30 %. Кроме того, для увеличения объемов продаж необходимо дополнительное финансирование. Продажа дополнительного количества произведенной продукции может создать трудности из-за ограниченности спроса, а также привести к дополнительным издержкам на реализацию.

Операционный финансовый анализ затрат позволяет оценивать наиболее значимые факторы формирования основного финансовых результатов деятельности.

Читать дальшеИнтервал:

Закладка: