Наталья Толкачева - Финансовый менеджмент

- Название:Финансовый менеджмент

- Автор:

- Жанр:

- Издательство:Литагент «Директмедиа»1db06f2b-6c1b-11e5-921d-0025905a0812

- Год:2014

- Город:М.-Берлин

- ISBN:978-5-4475-2555-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Толкачева - Финансовый менеджмент краткое содержание

Учебное пособие «Финансовый менеджмент» структурно представлено 4 главами. Первая глава посвящена рассмотрению теоретических основ финансового менеджмента, описанию финансовой системы, и системы информационного обеспечения финансового управления. В следующих главах рассматриваются подходы к финансовому управлению организацией: вопросы управления финансовыми результатами и рентабельностью, решения по оптимизации структуры капитала, принятие инвестиционных решений, управление долгосрочными и оборотными активами. Пособие разработано для обеспечения одноименной дисциплины вариативной части и предназначено для студентов всех форм обучения по направлению «Экономика», а также может оказаться полезным руководителям и специалистам различного уровня.

Финансовый менеджмент - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Прибыль от продаж продукции определяется как разница между выручкой от реализации продукции в действующих отпускных ценах без НДС, акциза и затратами на ее производство и реализацию.

Балансовая прибыль – общая, суммарная прибыль предприятия, полученная за определенный период от всех видов производственной и непроизводственной деятельности. Балансовая прибыль необходима для оценки эффективности производства, выявления динамики ее роста и определения общей рентабельности. Она также используется в связи с налогообложением прибыли организаций, где она является в соответствии с Налоговым кодексом Российской Федерации объектом обложения.

Чистая прибыль , остающаяся в организации после возмещения всех затрат и уплаты налогов, используется на следующие цели:

– создание фондов в соответствии с законодательством, и по решению участников;

– на выплату дивидендов, процентов собственникам;

– на развитие производства;

– приобретение акций, облигаций других предприятий, приобретение государственных ценных бумаг – финансовые инвестиции;

– погашение кредитов;

– природоохранные мероприятия;

– содержание объектов социально-культурного назначения и жилищно-коммунального хозяйства и др. Организации самостоятельно определяют все направления использования прибыли.

В современных условиях доход стал важной составляющей при определении и анализе финансового результата, и возникла необходимость в однозначном определении этого показателя.

Доходами (согласно положению по бухгалтерскому учету ПБУ 9/99) признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). 8

Не признаются доходами организации поступления от других юридических и физических лиц:

– сумм налога на добавленную стоимость, акцизов, экспортных пошлин и иных аналогичных обязательных платежей;

– по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

– в порядке предварительной оплаты продукции, товаров, работ, услуг;

– авансов в счет оплаты продукции, товаров, работ, услуг;

– задатка;

– в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

– в погашение кредита, займа, предоставленного заемщику.

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

– доходы от обычных видов деятельности;

– прочие доходы.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее – выручка).

Реализация продукции – один из основных источников финансовых потоков и деятельности организаций. От выручки , полученной от реализации продукции, зависят финансовое положение организации, состояние оборотных средств, размер ее доходов и прибыли.

Под реализованной продукцией предприятий и организаций понимается готовая продукция, отгруженная покупателю, в оплату которой полностью поступили средства на расчетный счет предприятия-изготовителя.

Выручка является основным источником доходов организации, т.е. выступает как один из главных источников поступления финансовых ресурсов организации.

Полученная выручка от продаж позволяет организации обеспечивать оборотными средствами процесс воспроизводства, рассчитаться с бюджетом, внебюджетными фондами, поставщиками и со своими работниками.

Выручка – сумма денежных средств, поступивших на счет организации за реализованную продукцию и оказанные услуги.

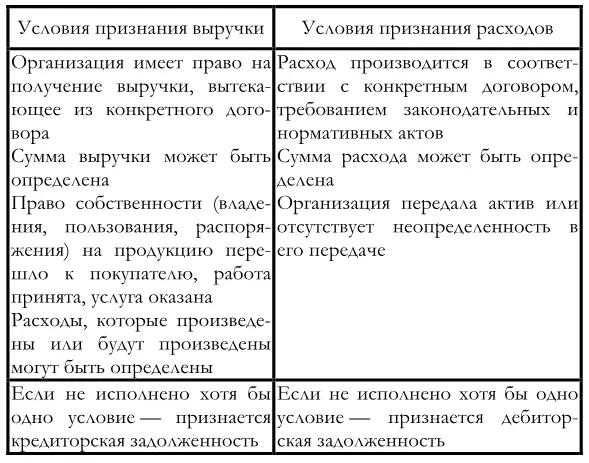

Если сумма выручки от продаж не может быть определена, то она принимается к бухгалтерскому учету в размере признанных расходов на изготовление этой продукции рис. 2.3.

Рис. 2.3. Признание выручки и расходов при формировании финансового результата

Изменения в объеме выручки от реализации оказывают большое влияние на финансовые результаты деятельности организации и на ее финансовую устойчивость.

Выручка является конечным результатом деятельности, оценкой её работы и основным источником дохода. Объем реализуемой продукции и услуг выступает в виде показателя работы предприятия.

Размер выручки от продажи продукции зависит от следующих факторов :

– количества реализуемой продукции;

– ассортимента;

– качества продукции;

– расчетной дисциплины;

– цены на продукцию;

– изменения уровня себестоимости.

Количество реализуемой продукции оказывает прямое влияние на размер выручки. В свою очередь, количество реализованной продукции зависит от объема производства (товарной продукции) и размера переходящих остатков нереализованной продукции на начало и конец периода реализации.

Ассортимент реализуемой продукции оказывает влияние на размер выручки, так как повышение удельного веса в общем объеме реализуемой продукции более дорогого ассортимента увеличивает размер выручки и наоборот. Качество реализуемой продукции влияет на выручку, так как цена на многие виды готовой продукции, сырья, оказываемых услуг зависит от качества и потребительских свойств продукции.

Состояние платежно-расчетной дисциплины – это своевременность оплаты потребителем отгруженной продукции и оформление платежной документации поставщику.

На размер выручки оказывают влияние и виды цен на продукцию , их уровень и регулирование у предприятий-монополистов.

Не менее важным фактором, влияющим на величину прибыли от реализации продукции, является изменение уровня себестоимости.

Необходимость изучения расходов предприятий и организаций связана с тем, что в конечном итоге совокупность затрат оказывает решающее влияние на формирование всех финансовых показателей. Они являются объектом финансового планирования и контроля со стороны финансовых служб организации.

Затраты – это явные фактически произведенные издержки; это величина ресурсов, использованная в определенных целях и выраженная в деньгах.

– Определяется количественным и качественным использованием ресурсов (сколько и каких ресурсов было использовано).

– Величина использованных ресурсов в денежном выражении.

Читать дальшеИнтервал:

Закладка: