Наталья Толкачева - Финансовый менеджмент

- Название:Финансовый менеджмент

- Автор:

- Жанр:

- Издательство:Литагент «Директмедиа»1db06f2b-6c1b-11e5-921d-0025905a0812

- Год:2014

- Город:М.-Берлин

- ISBN:978-5-4475-2555-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Толкачева - Финансовый менеджмент краткое содержание

Учебное пособие «Финансовый менеджмент» структурно представлено 4 главами. Первая глава посвящена рассмотрению теоретических основ финансового менеджмента, описанию финансовой системы, и системы информационного обеспечения финансового управления. В следующих главах рассматриваются подходы к финансовому управлению организацией: вопросы управления финансовыми результатами и рентабельностью, решения по оптимизации структуры капитала, принятие инвестиционных решений, управление долгосрочными и оборотными активами. Пособие разработано для обеспечения одноименной дисциплины вариативной части и предназначено для студентов всех форм обучения по направлению «Экономика», а также может оказаться полезным руководителям и специалистам различного уровня.

Финансовый менеджмент - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

12. Теплова , Т. В. Финансовый менеджмент: Упр. капиталом и инвестициями: Учеб. для вузов / Т. В. Теплова; Гос. ун-т Высш. шк. экономики. – М., 2000. – 504 с., с. 310–312.

13. Финансовый менеджмент . Проблемы и решения: учеб. для магистров: учеб. по направлению Менеджмент / под ред. А. З. Бобылевой. – М.: Юрайт, 2012. – 901, [2] с.

Глава 2.

Управление финансовыми результатами и рентабельностью организации

План

2.1. Методы финансового анализа результатов деятельности

2.2. Анализ формирования финансовых результатов

2.3. Операционный анализ и планирование финансовых результатов

2.4. Анализ безубыточности и модель операционного рычага

2.5. Управление рентабельностью на основе системы показателей

2.1. Методы финансового анализа результатов деятельности

Финансовая отчетность предоставляет данные как о положении организации на определенный момент времени, так и об ее операциях в течение определенного период. Однако действительная ценность финансовых отчетов заключается в том, что они могут быть использованы не только для оценки финансового положения фирмы, но и для предсказания будущих доходов, дивидендов и денежного потока и цен на акции. Для этого в финансовом менеджменте разработаны методы и аналитические инструменты проведения финансового анализа результатов деятельности.

Финансовый анализ деятельности организации заключается в применении аналитических инструментов и методов для интерпретации финансовых документов с целью выявления существенных связей и характеристик, необходимых для принятия решения.

Финансовый анализ служит для преобразования многочисленных данных в необходимую информацию.

Анализ финансового положения есть по существу предсказание будущего. Отправной пункт для планирования действий , которые повлияют на ход событий в будущем.

К основным формам финансовой отчетности относятся – баланс, отчет о прибылях и убытках, и отчет о движении денежных средств. Эти формы дают возможность получить комплексную оценку финансового состояния организации.

Проведение финансового анализа должно удовлетворять целому ряду требований.

Перед тем, как приступить к анализу финансового состояния, необходимо определить цели анализа. Содержание анализа зависит от поставленных целей и направлений анализа.

Необходимо определить критерии для сравнения полученных показателей. Сравнение может быть основано на собственном опыте компании, отраслевых данных, нормах, стандартах и прогнозах.

Обеспечение достоверности данных. Недопустимость смешивания несовместимых данных.

Учет взаимосвязей между показателями в контексте рыночного окружения.

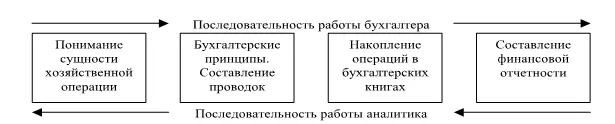

Сущность работы аналитика состоит в обратном порядке – интерпретировать отчетность с целью понимания сущности хозяйственной операции (рис. 2.1).

Рис. 2.1. Интерпретация хозяйственной деятельности

Анализ финансовой отчетности требует знания смежных дисциплин (бухгалтерский учет, экономическая теория, финансы, статистика), умения читать, понимать и истолковывать финансовую и сопутствующую информацию. Если информации, содержащейся в финансовой отчетности, недостаточно, аналитик может сформулировать вопросы к администрации, чтобы получить желаемую информацию.

Этапы анализа:

1. Сбор и подготовка исходной информации, включая финансовую отчетность, аналитические справки, статистическую информацию, интервью.

2. Аналитическая обработка, включая расчет необходимых показателей.

3. Интерпретация результатов с использованием различных методов представления информации, учитывающих взаимосвязи показателей.

4. Выводы и рекомендации, указывающие возможные пути решения проблем.

Аналитики выделяют следующие направления финансового анализа:

– анализ финансовых результатов;

– анализ ликвидности и финансовой устойчивости;

– анализ денежного потока;

– анализ оборачиваемости;

– анализ рентабельности;

– анализ структуры баланса и оборотных средств;

Как правило, менеджерам и аналитикам приходится проводить комплексные виды анализа:

– экспресс-диагностика предприятия;

– оценка финансовой деятельности предприятия;

– подготовка обоснования для инвестиций.

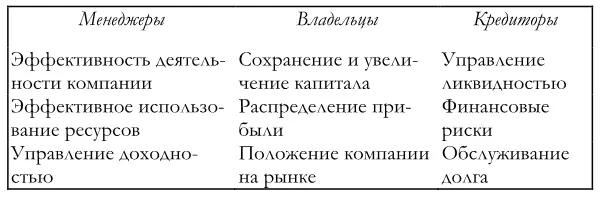

Важно учитывать, в чьих интересах проводится анализ: владельцев, кредиторов или менеджеров предприятия. Если аналитик рассматривает деятельность предприятия с точки зрения владельцев, то, прежде всего, проводится анализ финансовых результатов, прибыльности (отдачи на собственный капитал) и стоимости компании и ее положение на рынке. Цели анализа с позиции кредиторов будут иные. Кредиторов интересует анализ рисков, платежеспособности предприятия. Для менеджеров наибольший интерес представляет анализ эффективности (рентабельности) вложенных ресурсов (рис. 2.2.).

Рис. 2.2. Цели и направления финансового анализа с различных точек зрения

Круг пользователей информации, содержащейся в финансовых документах гораздо шире, чем представлено в таблице. Сюда входят потенциальные инвесторы, покупатели, профсоюзы, аудиторы, налоговое управление и другие представители государства. Наиболее важной с точки зрения управления представляется позиция руководства, поскольку она затрагивает все сферы деятельности предприятия. Первостепенная задача руководства состоит в осуществлении контроля за тем, как удовлетворяются интересы заинтересованных сторон, как внутренних, так и внешних, как выглядит предприятие с точки зрения наиболее важных кредиторов и инвесторов.

Современный подход к проведению финансового анализа включает традиционные и новые продвинутые методы.

К традиционным методам анализа финансовой отчетности относятся:

– Горизонтальный анализ финансовых отчетов

– Вертикальный анализ финансовых отчетов

– Финансовые аналитические коэффициенты

– Анализ взаимосвязей коэффициентов по методу Дюпона (Du Pont).

Горизонтальный анализ финансовых отчетов – это метод сравнения показателей одного года с показателями другого и определение процентного изменения.

Вертикальный анализ финансовых отчетов . Этот метод предполагает расчет структуры статей баланса и отчета о прибылях и убытках по каждому году отдельно.

Читать дальшеИнтервал:

Закладка: