Наталья Толкачева - Финансовый менеджмент

- Название:Финансовый менеджмент

- Автор:

- Жанр:

- Издательство:Литагент «Директмедиа»1db06f2b-6c1b-11e5-921d-0025905a0812

- Год:2014

- Город:М.-Берлин

- ISBN:978-5-4475-2555-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Толкачева - Финансовый менеджмент краткое содержание

Учебное пособие «Финансовый менеджмент» структурно представлено 4 главами. Первая глава посвящена рассмотрению теоретических основ финансового менеджмента, описанию финансовой системы, и системы информационного обеспечения финансового управления. В следующих главах рассматриваются подходы к финансовому управлению организацией: вопросы управления финансовыми результатами и рентабельностью, решения по оптимизации структуры капитала, принятие инвестиционных решений, управление долгосрочными и оборотными активами. Пособие разработано для обеспечения одноименной дисциплины вариативной части и предназначено для студентов всех форм обучения по направлению «Экономика», а также может оказаться полезным руководителям и специалистам различного уровня.

Финансовый менеджмент - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Отчет о движении денежных средств (ОДДС).

Отчет составляется в соответствии с принципом учета всех денежных потоков, прошедших через компанию за период.

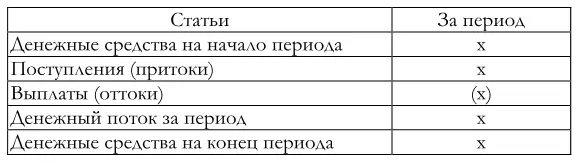

В отчете о движении денежных средств представлена информация о реальном движении денег.Потоки денежных средств классифицируются по видам деятельности: операционной, инвестиционной и финансовой. Движение денежных средств компании отличается от его балансовой прибыли, поскольку некоторые виды прибыли и затрат не приводят к выплате денег. Отношение между денежным потоком и прибылью подробнее будет рассмотрено в следующей главе. Отчет о движении денежных средств согласно мировой практике может быть представлен разными способами (в разных форматах) – кассовым методом или косвенным методом. В соответствии с прямым кассовым методом ОДДС включает все притоки (поступления) и все оттоки денег. Структура ОДДС в соответствии с кассовым методом представлена в таблице.

Таблица 1.1

Отчет о движении денежных средств кассовым методом

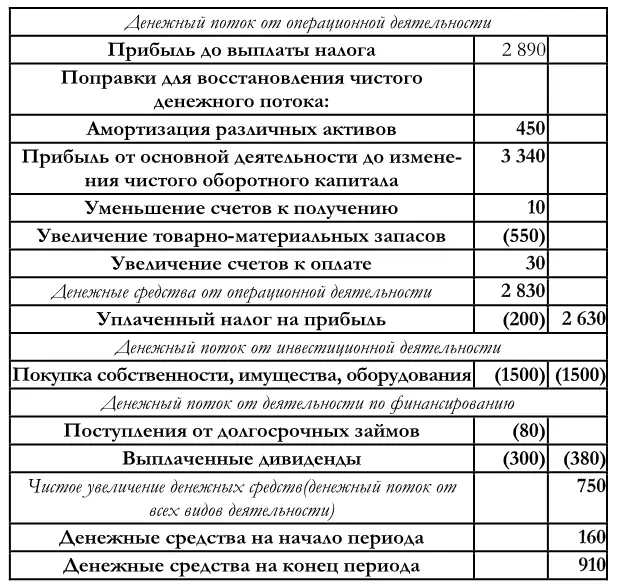

В косвенном формате отчета о движении денежных средств (ОДДС) представлена информация об изменении финансового положения. Отчет составляется путем сопоставления статей начального и конечного балансов, а также с использованием данных отчета о прибылях за тот же период. Отчет о движении денежных средств называют документом об изменении финансового положения за отчетный период. Структура ОДДС косвенным методом представлена в примере ниже.

Структура отчета о движении денежных средств косвенным методом представлена ниже.

Структура отчета о движении денежных средств компании:

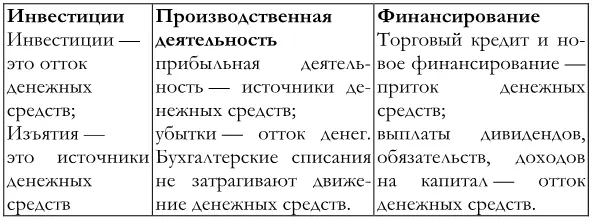

На движение денежных средств оказывают влияния решения в области инвестирования, производственной деятельности и финансирования. На рисунке 1.12. дана характеристика этих изменений.

Рис. 1.12. – Отчет о движении денежных средств в контексте принятия решений

Отчет о движении денежных средств компании ОАО КРИМИКЭР за 2013 г., млн. долл.

Отчет о движении денежных средств компании Кримикэр должен обеспокоить менеджеров, поскольку компания имеет дефицит наличности. требующий принятия решений для улучшения ситуации.

Основной целью отчета о движении денежных средств является обеспечение пользователей финансовой отчетности информацией о поступлении и выплате денежных средств предприятия за период. Такая информация дает возможность оценить краткосрочную и долгосрочную платежеспособность предприятия, его способность выплачивать кредиты и дивиденды, его потребность в дополнительном финансировании, способность создавать денежные потоки и дополнительную стоимость.

Финансовая отчетность – это информационная основа для проведения анализа финансового состояния компании.

Анализ финансового состояния компании в современных условиях составляет важную часть информационного обеспечения для принятия управленческих решений руководством, обоснования целесообразности вложений в компанию инвесторами, принятия решений о сотрудничестве контрагентами, банками.

Под термином «финансовое состояние компании», как правило, понимается комплексная характеристика имущественного положения и достаточности источников финансирования, включающая эффективность использования вложенных средств и деловую активность.

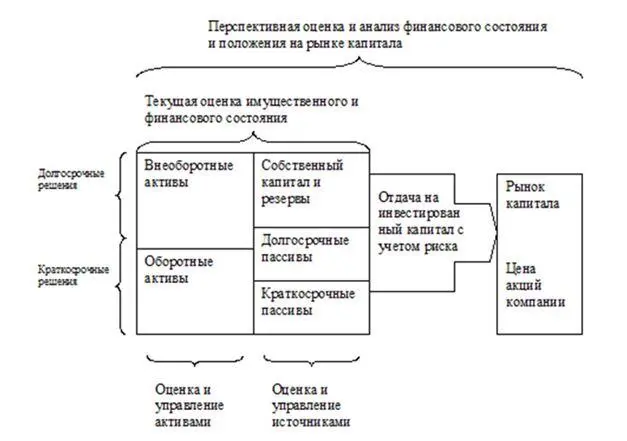

Наличие финансовых ресурсов, их эффективное использование, оптимальное соотношение структуры источников их формирования определяют рыночную и финансовую устойчивость компании, его платежеспособность и ликвидность, конкурентоспособность и инвестиционную привлекательность. (Рис. 1.13).

Рис. 1.13. Использование отчетности для анализа и принятия управленческих решений

В качестве инструментария для финансового анализа широко используются финансовые коэффициенты – относительные показатели финансового состояния компании, которые выражают отношения одних абсолютных финансовых показателей к другим.

Финансовые коэффициенты используются для сравнения показателей финансового состояния конкретного компании с аналогичными показателями других предприятий или среднеотраслевыми показателями; для выявления динамики развития показателей и тенденций изменения финансового состояния компании; для определения нормальных ограничений и критериев различных сторон финансового состояния. Группы основных финансовых показателей, характеризующих состояние финансов организации, будут рассмотрены в следующей главе. Они также представлены в ПРИЛОЖЕНИИ.

Вопросы проведения анализа финансового состояния компаний и корпораций строго не регламентированы на законодательном и нормативном уровне. Некоторые аспекты проведения анализа финансового состояния содержатся в Постановлении Правительства РФ от 25.06.2003 № 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа» 5, которое применяется до утверждения регулирующим органом соответствующих федеральных стандартов в порядке, установленном Федеральным законом от 26.10.2002 № 127–ФЗ «О несостоятельности (банкротстве)» (пункт 15 статьи 4 Федерального закона от 30.12.2008 N 296–ФЗ). 6

Кроме того можно обратиться к Методологическим рекомендациям по проведению анализа финансово-хозяйственной деятельности организаций, утвержденным Госкомстатом России от 28.11.2002 г. 7

Основа эффективного финансового решения – качественная и своевременная информация, которая формируется и накапливается в рамках системы информационного обеспечения организации. Для обоснования решений финансового управления наиболее важна финансовая информация. Основными источниками информационных ресурсов о финансовом положении и результатах деятельности организации выступает бухгалтерская (финансовая) отчетность. Анализ данных отчетности позволяет дать характеристику финансовому состоянию организации, выявить причины проблем, выступает основой для обоснования финансовых решений.

Контрольные вопросы и задания

Интервал:

Закладка: