Наталья Толкачева - Финансовый менеджмент

- Название:Финансовый менеджмент

- Автор:

- Жанр:

- Издательство:Литагент «Директмедиа»1db06f2b-6c1b-11e5-921d-0025905a0812

- Год:2014

- Город:М.-Берлин

- ISBN:978-5-4475-2555-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Толкачева - Финансовый менеджмент краткое содержание

Учебное пособие «Финансовый менеджмент» структурно представлено 4 главами. Первая глава посвящена рассмотрению теоретических основ финансового менеджмента, описанию финансовой системы, и системы информационного обеспечения финансового управления. В следующих главах рассматриваются подходы к финансовому управлению организацией: вопросы управления финансовыми результатами и рентабельностью, решения по оптимизации структуры капитала, принятие инвестиционных решений, управление долгосрочными и оборотными активами. Пособие разработано для обеспечения одноименной дисциплины вариативной части и предназначено для студентов всех форм обучения по направлению «Экономика», а также может оказаться полезным руководителям и специалистам различного уровня.

Финансовый менеджмент - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Основой бухгалтерской (финансовой) отчетности компании является бухгалтерский баланс (отчет о финансовом положении) (рис. 1.8.), который представляет собой сводную двустороннюю таблицу всех бухгалтерских счетов компании, в которой отражено его финансовое состояние на день (дату) составления. Такое представление информации в балансе и дает возможность анализа и сопоставления показателей, определения их роста или снижения.

Рис. 1.8. Структура баланса в соответствии с Российскими стандартами

Бухгалтерский баланс содержит два основных раздела – «Активы» и «Пассивы», и таким образом позволяет получить представление о финансовом состоянии компании, а именно, о составе вложенных средств (активы), и источниках их финансирования (пассивы). Итог баланса дает ориентировочную оценку суммы средств, находящихся в распоряжении компании. Бухгалтерский баланс позволяет оценить эффективность размещения капитала компании, его достаточность для текущей и предстоящей деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения.

Баланс составляется в соответствии с принципом двойной записи и его можно представить в виде уравнения:

Это уравнение означает, что средства, принадлежащие и контролируемые предприятием (активы), должны финансироваться либо с помощью займа, либо самими владельцами.

Активы – это ресурсы, контролируемые предприятием в результате прошлой деятельности, вследствие которых ожидаются экономические выгоды в будущем.

Активы подразделяются на внеоборотные ( основные или постоянные), используемые в течение ряда лет, и оборотные (мобильные или текущие) , используемые в течение ближайшего года или производственного цикла.

Собственный капитал – средства принадлежащие владельцам организации.

Собственный капитал может включать средства, вложенные первоначально, (например, для акционерной компании) стоимость обыкновенных и привилегированных акций), а также накопленную (реинвестированную) прибыль и резервы.

Обязательства – это финансовая задолженность, которая должна быть погашена компанией.

Они подразделяются на долгосрочные и краткосрочные (или текущие). Долгосрочные обязательства представляют собой долгосрочные кредиты, займы, ссуды и облигации. Краткосрочные обязательства (текущие пассивы) включают ряд статей:

– банковский овердрафт или краткосрочные ссуды и

– счета к выплате, возникшие в результате покупки товаров и услуг в кредит.

Международные стандарты не содержат предписаний ни в отношении формы баланса, ни в отношении конкретного перечня подлежащих раскрытию в нем статей, ни в отношении их расположения относительно друг друга.

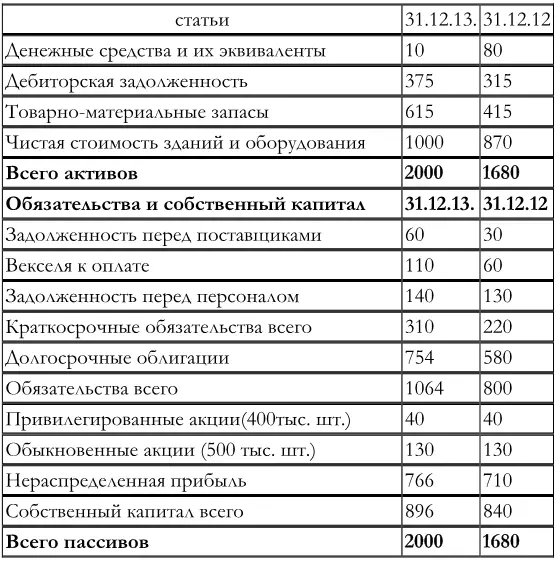

Баланс компании ОАО Кримикэр на 31.12.2013 и 2012 гг.

На основе информации, представленной в балансе, внешние пользователи могут принять решение о целесообразности и условиях ведения дел с данными предприятием как с партнером, оценить кредитоспособность компании как заемщика, целесообразность приобретения акций данного компании и его активов.

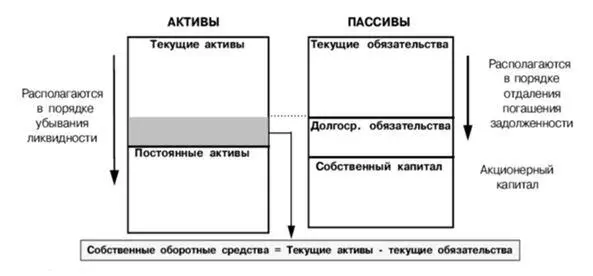

Для удобства использования в аналитических целях строят агрегированный баланс, располагая активы в порядке убывания ликвидности, а обязательства в порядке погашения задолженности. (рис. 1.9.).

Рис. 1.9. Агрегированный баланс

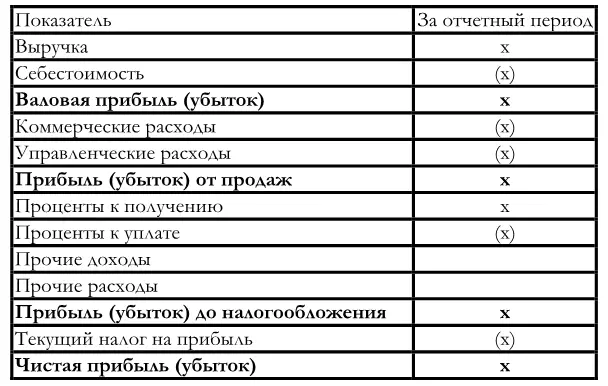

Отчет о прибылях и убытках (рис. 1.10.) содержит сведения о текущих финансовых результатах деятельности компании за отчетный период, т.е. отражает информацию, связанную с формированием и распределением прибыли компании.

Рис. 1.10. Укрупненная схема отчета о прибылях и убытках в соответствии с Российскими стандартами

Представление отчета о прибылях убытках основано на принципе начисления, согласно которому операции и убытки признаются тогда, когда они произошли, а не по мере поступления или выплаты денежных средств.

Расходы признаются в отчете о прибылях на основе непосредственного сопоставления между понесенными затратами и заработанными конкретными статьями дохода.

Отчет о прибылях и убытках отражает воздействие управленческих решений на деятельность предприятия и характеризует достигнутые за отчетный период финансовые результаты.

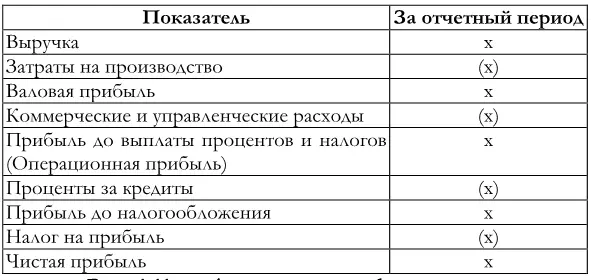

Аналитические формы отчета о прибылях и убытках могут выделять необходимые для обоснования управленческих решений статьи.

Рис. 1.11. – Аналитическая форма отчета о прибылях и убытках

Информация, подлежащая представлению в отчете о прибылях и убытках, как правило, включает следующие статьи:

– выручка;

– результаты операционной деятельности (операционная прибыль);

– затраты на финансирование (проценты за кредиты к уплате);

– расходы по налогу;

– чистая прибыль (убыток).

Совместное использование в процессе анализа баланса и отчета о прибылях и убытках компании позволяет, как происходит увеличение собственного капитала за счет нераспределенной прибыли, а также глубже понять состояние анализируемой компании. Отчет о прибылях и убытках является важнейшим источником информации для анализа показателей рентабельности компании, рентабельности реализованной продукции, рентабельности производства продукции, определения величины чистой прибыли, остающейся в распоряжении компании и других показателей.

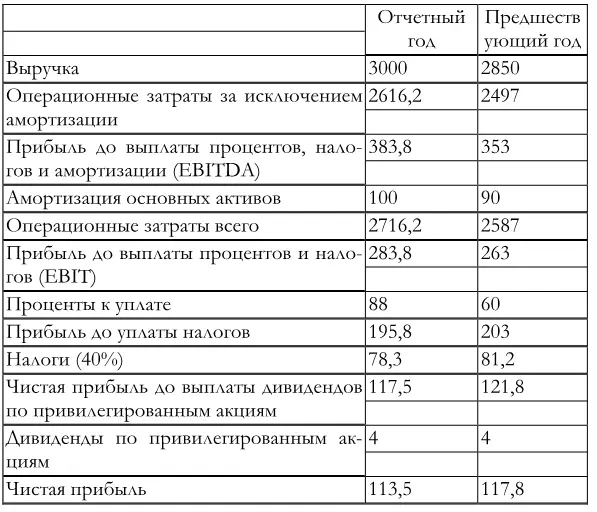

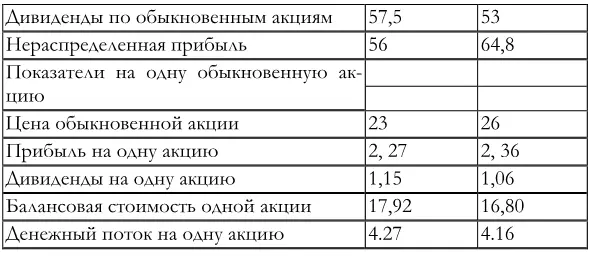

Отчет о прибылях и убытках ОАО Кримикэр, млн. долл.

Основное внимание при изучении этого документа сосредоточено на измерении финансовых результатов компании. Операционная прибыль измеряет потенциал создания дополнительной стоимости от основной деятельности. Менеджеры, аналитики и банковские служащие вычисляют прибыли до выплаты процентов, уплаты налогов и амортизации (EBITDA), которая является важным ориентиром для принятия управленческих решений. В отчетном году эта величина составила для компании Кримикэр 383.8 млн. долл. После вычета 4 млн. на выплату дивидендов по привилегированным акциям, у компании остается 113.5 млн. чистой прибыли, доступной владельцам обычных акций. Чистая прибыль является одним из важнейших критериев успеха, она представляет собой отдачу на инвестиции владельцев. Нераспределенная прибыль характеризует рост собственного капитала за счет внутренних источников.

Читать дальшеИнтервал:

Закладка: