Коллектив авторов - Личные финансы и семейный бюджет: Как самим управлять деньгами и не позволять деньгам управлять вами

- Название:Личные финансы и семейный бюджет: Как самим управлять деньгами и не позволять деньгам управлять вами

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2011

- Город:Москва

- ISBN:978-5-9614-1625-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Личные финансы и семейный бюджет: Как самим управлять деньгами и не позволять деньгам управлять вами краткое содержание

В книге собраны готовые инструменты по ведению домашней бухгалтерии, простой и эффективной методике ежемесячного инвестирования, защите финансовых средств от инфляции, получению быстрых кредитов, а также способам оплаты и перевода денег.

Книга будет полезна самому широкому кругу читателей.

Личные финансы и семейный бюджет: Как самим управлять деньгами и не позволять деньгам управлять вами - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

4. Для детей постарше подойдут популярные книги о личных финансах («Как составить личный финансовый план» Владимира Савенка, «Миллионер – автоматически» Дэвида Баха, «Богатый папа, бедный папа» Роберта Кийосаки и Шэрон Лектер, «Инвестируй и богатей» Генриха Эрдмана). Подарите эти книги своему ребенку. Однажды на консультацию, прочитав одну из таких книг, ко мне пришел 19-летний молодой человек, в другой раз – 14-летняя девочка. Это было их собственное решение!

Дети и подростки очень умны. Во время лекции для третьекурсников я задала вопрос, кто из присутствующих студентов имеет банковскую карту. Все подняли руки. В ходе лекции выяснилось, что всего несколько человек знает о том, как и куда вкладывать средства. Но меня порадовало то, что тема инвестирования была им явно интересна и они задали много вопросов.

Наиболее распространенные финансовые ошибки

1. Если у вас нет навыков планирования

Иногда создается впечатление, что люди рождены для того, чтобы откладывать или отменять запланированное. Мы все знаем, что курить вредно, но число курильщиков только растет. Знаем, что заниматься спортом полезно, тем не менее фитнес-центры часто пустуют, хотя количество проданных абонементов так велико, что, если их владельцы придут одновременно, вряд ли всем там хватит места.

Как вы думаете, почему мы так эффективны, когда приближается дедлайн (например, 31 декабря)? Большинство обращений по разработке личного финансового плана приходится на декабрь, когда люди подводят итоги года и думают о том, как жить дальше.

К сожалению, в личных финансах дедлайна практически не бывает. Мы должны заботиться о своих деньгах постоянно, 24 часа в сутки.

Вы, конечно, вправе сделать так, чтобы долги по кредитам росли как снежный ком и со временем вас поглотили, но можете поступить и по-другому, например направлять половину своих внеплановых поступлений на их досрочное погашение, а вторую половину – на создание финансового резерва.

Чтобы справиться с поставленными задачами, сначала сведите воедино все свои запланированные доходы и расходы, запишите их на листке бумаги, а затем составьте краткий план действий. Например, вы давно хотели открыть накопительную программу на ребенка – изучите детские программы. Вы давно хотели начать откладывать на собственное жилье – подберите депозит в надежном банке с возможностью пополнения и приступите, наконец, к его пополнению. Вы хотели погасить свои кредиты – определите, какой из них самый дорогой, и начните возвращать в первую очередь его. Вы не знаете, куда направлять средства – на досрочное погашение кредита или инвестирование? Разделите сумму на две части и досрочно погашайте кредит одной из них, а вторую задействуйте для создания резерва, тогда вам будет спокойнее. Чем больше в вашей жизни проблем и нерешенных вопросов, тем острее вы почувствуете необходимость все систематизировать.

Вы должны пересматривать свои планы не реже одного раза в год. Для большинства людей именно пересмотр финансового плана является головной болью. Но если все ваши финансовые потоки объединены в одну систему, то делать вам это будет легко и займет не более часа.

Билла Гейтса как-то пригласили выступить перед студентами Гарварда. Он спросил, у кого из них есть цели на ближайшие пять лет. Как выяснилось позднее, те 5 % студентов, которые ответили утвердительно, добились больших успехов в жизни, чем остальные 95 %.

Спросите себя: вы когда-нибудь составляли план? Вам знакомо чувство, когда вы с неудовольствием смотрите на пустой лист бумаги и понимаете, что через пару недель вы в него даже не заглянете? Вероятно, да. Поэтому ежегодное составление финансового плана, а также простейшая автоматизированная система инвестирования будет для вас (как и для 98 % людей) наиболее удачным решением. Вы определяете на предстоящий год необходимую для инвестирования сумму и ежемесячно откладываете 1/12 часть (либо разбиваете платежи на ежеквартальные, полугодовые или годовые). Но ежемесячное инвестирование более эффективно, поскольку сумма дробится на небольшие части и вы их вкладываете почти незаметно для вашего кармана.

Если вы много работаете или путешествуете, то простая организация инвестирования, даже если вы находитесь в отъезде, позволяет вам поддерживать запланированные инвестиции.

Клиенты, которые создали для себя личный финансовый план и прописали цели, стали зарабатывать на 30 % больше, чем раньше.

2. Тратить больше запланированного

Наверняка вам знакомо, как быстро расходы могут выйти из-под контроля. Большинство людей не располагают подходящей системой контроля, и после крупных расходов остается ощущение, что они что-то упустили из виду.

Стоя у магазинной полки и решая, что выбрать, вы должны руководствоваться не эмоциями, а приоритетами. Если вы покупаете какую-то вещь, то следует понимать, от чего вы отказываетесь в будущем. Чтобы определить, каковы ваши истинные приоритеты, для начала стоит записать все ваши цели на бумаге. Это могут быть пенсионные накопления, капитал для детей (или накопления на образование детей), покупка загородного дома или квартиры, приобретение первого или второго автомобиля. При этом вы понимаете, что если для какой-то цели вы воспользовались потребительским кредитом, то следующая будет достигнута значительно позже.

В США словом overspending обозначают распространенное явление, когда траты людей превышают изначально запланированные. Сегодня и в России по мере роста кредитования проблема планирования расходов и уровня жизни в целом встает все острее.

Для создания накоплений необходимо обеспечить превышение доходов над расходами. Как только расходы выходят из-под контроля, начинается финансовая неразбериха. Чтобы контролировать будущие траты, в первую очередь следует знать, сколько вы расходуете сейчас (ежемесячно, ежеквартально, ежегодно), а затем спланировать хотя бы в общих чертах бюджет на будущий период и корректировать его по мере надобности.

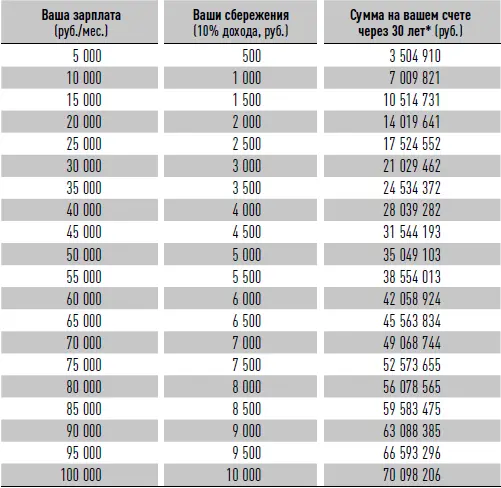

Наиболее сложный путь увеличения накоплений – больше и интенсивнее работать, наиболее простой – тратить меньше, сберегать больше. Например, если ваша зарплата составляет 5000 руб. и вы начнете откладывать всего 10 % этой суммы, то через 30 лет с учетом капитализации доходов сумма на вашем счете будет равняться 3 504 910 руб. Соответственно, более высокие доходы обеспечат вам и более высокие накопления (см. таблицу 1).

Таблица 1. Результаты накоплений при инвестировании 10 %-ной доли ежемесячных доходов [1] * Доходность – 15 % годовых.

Главная истина, усвоенная мной за годы работы финансовым консультантом, состоит в том, что планомерное и регулярное инвестирование небольших сумм гарантированно приводит к созданию большого капитала.

Читать дальшеИнтервал:

Закладка: