Коллектив авторов - Личные финансы и семейный бюджет: Как самим управлять деньгами и не позволять деньгам управлять вами

- Название:Личные финансы и семейный бюджет: Как самим управлять деньгами и не позволять деньгам управлять вами

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2011

- Город:Москва

- ISBN:978-5-9614-1625-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Личные финансы и семейный бюджет: Как самим управлять деньгами и не позволять деньгам управлять вами краткое содержание

В книге собраны готовые инструменты по ведению домашней бухгалтерии, простой и эффективной методике ежемесячного инвестирования, защите финансовых средств от инфляции, получению быстрых кредитов, а также способам оплаты и перевода денег.

Книга будет полезна самому широкому кругу читателей.

Личные финансы и семейный бюджет: Как самим управлять деньгами и не позволять деньгам управлять вами - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

3. Использовать потребительский кредит

Наиболее неразумным я всегда считала приобретение товаров и услуг в кредит. Например, вы или ваш муж/жена захотели приобрести последнюю модель телефона, но у вас на это нет денег, зато банк любезно разрешил воспользоваться его средствами. К примеру, стоимость новинки 12 000 руб. Если вы возьмете три четверти от стоимости телефона (9000 руб.) в кредит на два года под 20 % годовых (а в реальности ставки еще больше), то вы переплатите в общей сложности за кредит 3600 руб. Но если к тому же предположить, что цена на этот телефон упадет через два года в два раза и составит не 12 000, а 6000 руб., то ваша переплата по кредиту превысит 50 % от стоимости телефона. Вам это совершенно ни к чему.

4. Затягивать начало пенсионных накоплений

Я слышу от многих людей, что у них в запасе есть еще несколько лет, чтобы накопить на пенсию. На самом деле, эта ситуация напоминает наши обещания самим себе начать новую жизнь с понедельника. Но если этого не сделать прямо сейчас, то это не будет сделано никогда.

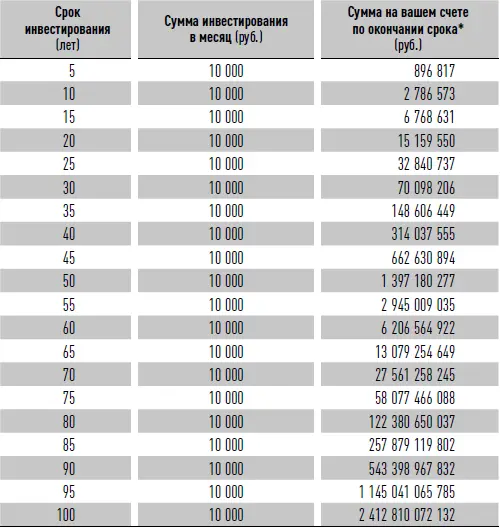

Представьте, что вы инвестируете 10 000 руб. в месяц. Тогда, например, при сроке инвестирования в пять лет сумма на вашем счете составит в конечном итоге 896 817 руб. (см. таблицу 2). Примечательно, что при двукратном увеличении срока инвестирования (т. е. 10 лет) конечная сумма на счете возрастает более чем втрое и т. д.

Не ждите, когда вы вплотную подойдете к пенсионному возрасту: начните откладывать деньги уже сейчас. Минимальный взнос для пенсионных накоплений начинается от 1000 руб. в месяц – это посильно почти каждому.

5. Хранить деньги в одном месте

Какой из финансовых инструментов можно считать сегодня наиболее безопасным? Давайте вместе немного порассуждаем.

Таблица 2. Пример возможных результатов накоплений в зависимости от срока инвестирования [2] * Доходность – 15 % годовых.

1. Золото вполне надежно, и сегодня цена на него бьет все мировые рекорды, достигая $1400 за тройскую унцию. Однако желтый металл не всегда рос в цене – так, в феврале 1996 г. его стоимость составляла $404,23 за тройскую унцию, а в августе 2004 г. – $402,94 [3] Следует отметить, что сегодня цена на золото бьет все мировые рекорды, превышая уровень $1400 за тройскую унцию. – Прим. ред.

.

2. Депозиты надежны до тех пор, пока сумма не превышает застрахованные 700 000 руб., пока продолжает быть надежным банк, а ваш вклад открыт в долларах или евро.

3. Недвижимость также не всегда растет в цене, а покупка квартиры в новостройке на этапе котлована бывает небезопасной.

4. Стоимость наличных денег уменьшается в связи с растущей инфляцией.

Решение о диверсификации вложений многим покажется примитивным, но оно является наиболее эффективным – это доказано как с математической, так и финансовой точки зрения. Теория распределения активов, которая хорошо описана в работах Уильяма Бернстайна [4] См.: Бернстайн У. Разумное распределение активов. Как построить свой портфель, чтобы максимизировать прибыль и минимизировать риск. – М.: Лори, 2004.

и Роджера Гибсона [5] См.: Гибсон Р. Формирование инвестиционного портфеля: управление финансовыми рисками. – М.: Альпина Паблишерз, 2008.

, также наглядно подтверждает, что распределение денежных средств между различными видами активов – самый продуктивный метод инвестирования.

6. Не уделять время учету расходов, поиску и открытию инвестиционных программ

Большинство людей считает, что работа отнимает слишком много времени. А на то, чтобы разобраться с собственными деньгами, его не остается вообще. Однажды ко мне обратился очень занятой бизнесмен, у которого половина жизни уходила на работу, а половина – на семью. И он не хотел тратить еще время, чтобы разобраться со своими финансами. Я помогла ему открыть автоматическую программу накопления, по которой ежемесячно у него списывалась определенная сумма для инвестирования в заранее подобранные инвестиционные инструменты. Вторая часть программы предполагала взнос с периодичностью раз в полгода, который он осуществлял через свой счет в банке. При этом мы договорились с ним встречаться ежегодно для подведения итогов за прошедший период, корректировки действий и определения планов на следующий период. Он был очень доволен полученным результатом.

Я не утверждаю, что обращение к финансовому консультанту – панацея от всех бед, но обычно к нам приходят люди, которые не смогли или не захотели самостоятельно разобраться в обширной теме финансов и инвестиций или у которых не нашлось на это времени. Если у вас есть силы и время, можно изучить все самостоятельно.

Эта глава была написана, чтобы научить вас более эффективно работать со своими личными деньгами. Предлагаемые мной методы помогли самым разным людям независимо от того, мужчина это или женщина, кто они по профессии, насколько они творческие личности, несобранные или, наоборот, идеально организованные.

Многочисленные семинары и обсуждения показали, что люди нуждаются в подобных методах. С одной стороны, необходимы проверенные подходы к управлению деньгами, позволяющие решать поставленные задачи, не отвлекаясь на мелочи, с другой стороны, процесс управления и инвестирования следует облечь в максимально удобную для человека форму, чтобы избежать ошибок, о которых говорилось выше.

Такой наиболее важной формой я считаю поручение банку на инвестирование ежемесячно небольшой фиксированной суммы, которая и должна помочь вам достичь поставленных целей в порядке их приоритетности. Таким образом вы сможете в первую очередь отложить определенную сумму и только потом оставшиеся деньги тратить по своему усмотрению. При этом вы не пользуетесь кредитами – для крупных покупок у вас есть резервный фонд.

Эффективность и простоту методики ежемесячного инвестирования лучше всего испытать на практике. Чтобы сделать необходимые накопления – это наиболее естественный и продуктивный путь. По словам многих моих клиентов, данная методика не только повлияла на их мировоззрение, но и кардинально изменила жизнь.

Отложите все дела и посвятите один выходной день на создание такой системы инвестирования. Она существенно отличается от других традиционных методик, так как основной задачей ставит не подбор инвестиционных инструментов (что также немаловажно), а организацию управления своими финансами. Вашим следующим шагом в конце года будет только подвести итоги и ответить самому себе на вопрос: «Каковы мои дальнейшие действия и добьюсь ли я благодаря им своих целей?» Если ответ положительный, значит, вы все сделали правильно и продолжаете следовать по выбранному пути. Если цели не достигнуты, вам придется задать себе следующий вопрос: «Что теперь надлежит сделать?» – и реализовывать свои планы совершенно по-новому.

Читать дальшеИнтервал:

Закладка: