Мария Ефимова - Все о кредитах для населения

- Название:Все о кредитах для населения

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2009

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Мария Ефимова - Все о кредитах для населения краткое содержание

Материал данного пособия подготовлен с учетом всех последних изменений законодательства, касающегося кредита. Он поможет читателю разобраться во всех тонкостях кредитования.

Издание будет полезно как специалистам данной сферы, так и простым гражданам, интересующимся данным вопросом.

Все о кредитах для населения - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

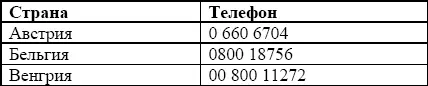

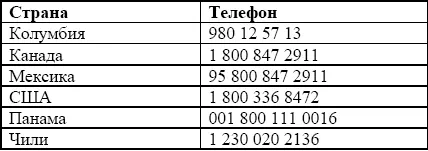

При утрате карты MasterCard

Круглосуточный центр MasterCardв США 1 (314) 275—6690

Европа:

При утрате карты VISA

Центральный сервисный центр VISA:Европа/Лондон: 44 (171)938-1031;

США: 1 (410) 581-3836

Европа

Америка и страны Карибского бассейна

Азиатско-Тихоокеанский регион

5. Работа банков с просроченными, невозвращенными кредитами

В условиях развития рынка потребительского кредитования растет число невозвращенных кредитов.

Последствиями невозвращения или просрочки возвращения кредита, помимо штрафных санкций банка, могут стать банкротство заемщика (в настоящее время законопроект находится на рассмотрении в Государственной Думе), работа с недобросовестным заемщиком с помощью услуг так называемых коллекторских агентств, привлечение заемщика к уголовной и административной ответственности, внесение данных о заемщике в банк данных недобросовестных заемщиков, т. е. передача информации о заемщике в бюро кредитных историй.

5.1. Банкротство заемщика – физического лица

В настоящее время готовится законопроект, который, представляет собой поправки в Гражданский и Налоговый кодексы, а также в Закон «О несостоятельности (банкротстве)».

В частности, предлагается обязать банки соглашаться на реструктуризацию долгов неблагополучных заемщиков, а при определенных обстоятельствах – списывать им до 25–30 % основного долга [4] Игорь Пономарев «МРЭТ готовит лекарство для «любителей кредитов» //«Национальный банковский журнал» № 34/2006

.

До тех пор, пока закон не принят, банки борются с невозвратом долгов своими силами и средствами, в том числе с помощью так называемых коллекторских агентств.

5.2. Коллекторское агентство

Процедуру работы одного из коллекторсих агентств с банковскими долговыми портфелями описал его руководитель в статье «Коллектор. История одного взыскания». [5] Шестаков Е.Н. «Коллектор. История одного взыскания»//www.intellectpro.ru

В работу агентству обычно передаются большие долговые портфели, содержащие не менее 50 дел. Сотрудники агентства изучают качество переданных дел (период просрочки, ранее осуществляемые в отношении должников кредиторами или другими коллекторскими агентствами действия). После этого составляется письменное заключение о порядке работы с портфелем.

Обычно в коллекторских агентствах работа разделяется на три направления: досудебную работу с должником, судебное взыскание, и исполнение судебного решения.

По словам Шестакова Е. Н., руководителя крупного коллекторского агентства, если должник попал в службу досудебной работы, то по нему параллельно начинают работать сотрудники call-центра, осуществляя звонки по всем вероятным местам его жительства, работы, и сотрудники, обеспечивающие информационную базу для эффективной работы по взысканию посредством проведения соответствующих розыскных мероприятий и установления финансового состояния должника и поручителей. Коллектор действует как консультант, помогающий должнику решить проблему с долгом, напомнить его размер, рассказать, как его погасить, подсказать возможные источники денежных средств, задействовать резервы должника (автоматическое отчисление части зарплаты бухгалтерией работодателя должника в счет гашения долга, займ у друзей родственников, продажа имущества, даже кредит в каком-либо банке и т. п.). Если долг не начинает погашаться, роль коллектора меняется – должнику подробно и с примерами рассказывается о негативных последствиях невозврата долга (таких как гражданская, уголовная ответственность, плохая кредитная история и т. п.). Если долг по-прежнему не гасится, то звонки идут уже непосредственному руководству должника на его работу, его прямым родственникам и даже деловым партнерам. Затем составляется письменная претензия, извещающая недобросовестного должника о начинающемся в отношении него судебном преследовании, которая направляется как по месту его жительства, так и по месту работы на имя руководителя [6] Бизнес-журнал, М., 2006 г.

.

На этой стадии заемщиками при помощи сотрудников агентства погашается до 20 % задолженностей от общего числа дел, находящихся в работе.

Досудебная стадия завершается подготовкой и подачей исковых заявлений в суд. Если агентство установило, что заемщик обладает каким-либо ликвидным имуществом, на которое возможно наложить арест судебного разбирательства, а в дальнейшем обратить взыскание и удовлетворить требования банка из стоимости этого имущества, вырученной от реализации, то возбуждается исковое производство. Процесс может длиться несколько месяцев и требует присутствия сторон в суде.

В случае отсутствия у должника ликвидного имущества в суд подается заявление о выдаче судебного приказа – это упрощенное производство, не требует присутствия сторон в процессе и занимает краткий период времени. В результате рассмотрения заявления судом выносится решение о выдаче судебного приказа, которое имеет силу исполнительного листа.

В дальнейшем коллекторское агентство оказывает помощь судебным приставам-исполнителям, предоставляя имеющуюся информацию о заемщике-должнике, наличии у него имущества, его нахождении.

В случае, если в действиях должника выявляется состав преступлений или административных правонарушений, банк-кредитор вправе подать заявление в правоохранительные органы, прокуратуру о проверке свидетельствующих об этом фактов и о возбуждении уголовного дела или административного производства.

5.3. Уголовная и административная ответственность

Привлечь недобросовестных заемщиков к уголовной ответственности возможно за совершение преступлений, предусмотренных статьями Уголовного кодекса РФ от 13 июня 1996 г. № 63-ФЗ (УК РФ) (с изм. и доп. от 4 декабря 2006 г.): за незаконное получение кредита (ст. 176 УК РФ), за уклонение от погашения кредиторской задолженности (ст. 177 УК РФ), за фиктивное банкротство (ст. 197 УК РФ), за преднамеренное банкротство (ст. 196 УК РФ), за мошенничество (ст. 159 УК РФ).

Читать дальшеИнтервал:

Закладка: