Александр Высоцкий - Финансовое планирование. Искусство создавать доход

- Название:Финансовое планирование. Искусство создавать доход

- Автор:

- Жанр:

- Издательство:Литагент ИП Сидорова

- Год:2018

- ISBN:978-9-6620-2271-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Высоцкий - Финансовое планирование. Искусство создавать доход краткое содержание

Финансовое планирование. Искусство создавать доход - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Директор – в этом разделе отметку об одобрении ставит директор компании, это происходит во время Исполнительного совета, в котором принимают участие его заместители. Именно этот совет несет ответственность за финансовое планирование и обеспечивает, чтобы одобренные расходы были направлены на увеличение дохода и развитие компании.

Обратите внимание, в заявке не указывают номер счета или договора, по которым должно осуществляться приобретение. Дело в том, что в большинстве случаев до получения одобрения заявки вообще не имеет смысла запрашивать у поставщика официальный счет или подписывать договор – нет никаких оснований считать, что заявка будет одобрена. Поэтому нет смысла тратить время сотрудника на то, чтобы договариваться с поставщиком и запрашивать официальные документы на оплату. Довольно часто бывает, что заявки одобряют не сразу, а по прошествии какого-то времени. За это время предложение поставщика может утратить актуальность и придется получать новый счет или заключать новый договор. Разумнее сначала получить одобрение заявки, а уже после того как на это приобретение будут выделены деньги, общаться с поставщиком. В добавок, когда сотрудник уверен, что деньги на это приобретение уже выделены и счет будет оплачен, ему гораздо легче торговаться, чтобы получить скидки. Довольно часто из-за этого предварительно заявляемые суммы будут несколько выше, чем последующая оплата, это позволяет несколько снизить расходы.

Важно понимать, что одобренная заявка означает, что на этот расход выделена определенная сумма, которая находится на Главном счете. И общая сумма, которая была перечислена в начале новой отчетной недели на Главный счет, должна до копейки соответствовать суммам всех одобренных заявок на выделение средств. Но сама по себе одобренная заявка не является основанием для оплаты поставщику. Никто не имеет права оплатить деньги просто на основании одобренной заявки. После того как составитель заявки получит из Финансового департамента письменное подтверждение о том, что его заявка одобрена, ему необходимо будет представить счет на оплату или договор, документы, по которым будет непосредственно осуществляться приобретение. Процедура приобретения будет описана в этой книге отдельно.

Погашенная заявка – заявка на выделение средств, на которую были выделены деньги и за эти деньги были сделаны запланированные приобретения. Непогашенная заявка – заявка, по которой приобретения еще не были сделаны полностью.

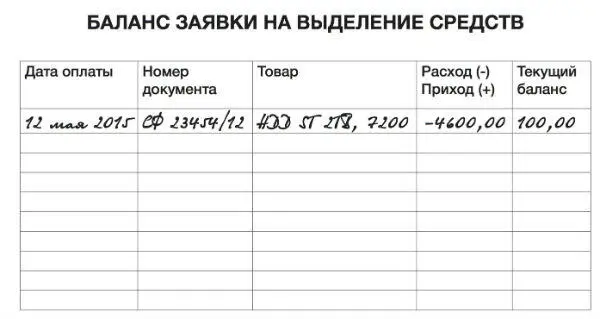

На обратной стороне бланка заявки есть таблица, в которой, после того как будут сделаны оплаты, сотрудник Финансового департамента укажет, какие именно оплаты по этой заявке производились и каков остаток после каждой выплаты (см. рисунок). Это дает возможность вести по каждой из заявок учет того, сколько и как было израсходовано денег и каков остаток. Благодаря этому Руководитель финансовой службы (Офис владельца) может в любой момент проверить целевое использование средств и сверить остатки по всем непогашенным заявкам.

Довольно часто по одной заявке будет производиться несколько разных оплат. Например, на приобретение канцтоваров была выделена определенная сумма, но офисную бумагу приобрели у одного поставщика, а остальные канцтовары у другого. При этом Финансовый департамент контролирует целевое использование этих денег и следит, чтобы общая сумма этих счетов была меньше заявленной. По некоторым видам расходов действительно имеет смысл группировать несколько расходов в одну заявку, но это можно делать исключительно в том случае, когда расходы относятся к одной статье расходов и решают одну ситуацию. Например, довольно часто группируют коммунальные платежи – электричество, вода, тепло или налоги, которые необходимо оплатить для выплаты заработной платы.

Бывает так, что по какой-то заявке происходит возврат суммы. Например, оплатили определенную офисную мебель, но в момент получения оказалось, что из-за ошибок в работе поставщика необходимой модели не оказалось в наличии. Поставщик возвращает деньги, и в этот момент на обратной стороне заявки должны быть указаны данные о документе, на основании которого осуществлялся возврат, сумма и итоговый баланс. Конечно, в этом случае возврат оплаты будет осуществляться на Главный счет компании, так как с него платили поставщику. В этом случае в бланке будет две записи – одна на оплату, другая на возврат. После того как будет выбран другой поставщик и ему будет произведена оплата, в таблице появится третья запись и конечный остаток.

Итак, сотрудник составил заявки на все, что ему необходимо для работы. Следующее действие – он должен получить одобрение этих заявок у своего руководителя во время координации в начале отчетной недели и передать ему эти заявки. Подробно процедура такой координации будет описана отдельно, но сейчас хочу обратить внимание только на то, что во время такой еженедельной координации, во-первых, должны быть согласованы и одобрены руководителем планы деятельности, а во-вторых, заявки на выделение средств. Ведь если предварительно не установить приоритеты в работе сотрудника, во многих случаях невозможно будет правильно определить приоритеты при одобрении заявок.

После того как руководитель департамента одобрил планы своих подчиненных и получил от них заявки на выделение средств, он готовится к Рекомендательному совету руководителей департаментов. На этом совете он должен представить отчет о результатах работы департамента за неделю, план департамента на следующую неделю и все заявки. При этом заявка должна быть составлена на каждый из расходов департамента. Например, руководитель Финансового департамента обычно представляет заявки на заработную плату сотрудников, оплату налогов и всевозможных сборов, на оплату банковских расходов, арендной платы и обычных коммунальных платежей. Руководитель департамента, отвечающего за персонал, должен подготовить заявки на расходы, необходимые для найма сотрудников, организации рабочих мест и т.д. За любой из расходов компании отвечает какой-то из департаментов, и, соответственно, на любой расход кто-то из руководителей должен принести заявки. Не может существовать такой статьи расходов, за которую никто не отвечает, ведь любой расход что-то покупает, то, что необходимо для деятельности одного из департаментов.

Довольно часто возникает вопрос, что делать с непредвиденными расходами? Например, внезапно вышло из строя какое-то оборудование и требуется срочный ремонт, оплата которого не может ждать до начала следующей отчетной недели. Первое, что необходимо понять в отношении этого: любой непредвиденный расход свидетельствует о том, что какой-то из департаментов недостаточно квалифицирован и неспособен предсказывать свою деятельность. Очевидно, что оборудование время от времени неожиданно выходит из строя, компьютеры ломаются, внезапно возникает необходимость оплатить услуги курьерской службы и т.д. Специалист, который отвечает за область деятельности, где такое может происходить, должен заранее позаботиться о том, чтобы для этих целей были выделены какие-то средства, которыми можно будет воспользоваться в такой ситуации.

Читать дальшеИнтервал:

Закладка: