Ди Пауэр - Бизнес-ангелы. Как привлечь их деньги и опыт под реализацию своих бизнес-идей

- Название:Бизнес-ангелы. Как привлечь их деньги и опыт под реализацию своих бизнес-идей

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2008

- Город:Москва

- ISBN:978-5-699-26993-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ди Пауэр - Бизнес-ангелы. Как привлечь их деньги и опыт под реализацию своих бизнес-идей краткое содержание

Бизнес-ангелы – это частные неформальные инвесторы, вкладывающие средства в малоизвестные молодые компании в ожидании роста их стоимости. Это состоятельные люди, обладающие не только финансовыми возможностями, но и колоссальным опытом по становлению и развитию собственного бизнеса. Привлечение капитала бизнес-ангелов является альтернативой стандартным формам инвестирования. Поднять до мирового уровня такие компании, как Apple, Body shop, Amazon, помогли в свое время именно их денежные средства.

В книге в деталях описан процесс поиска и привлечения капитала бизнес-ангелов, особенности осуществления проектов с их участием. Приводятся лучшие методики организации сделок, создания команд и постановки бизнес-процессов в проинвестированных компаниях.

Книга сопровождается комментариями экспертов Национального содружества бизнес-ангелов (СБАР) и других ведущих российских специалистов. Приводятся российские примеры бизнес-ангельского инвестирования.

Издание будет полезно для предпринимателей на любой стадии развития бизнеса, а также самим бизнес-ангелам – действующим и потенциальным.

Бизнес-ангелы. Как привлечь их деньги и опыт под реализацию своих бизнес-идей - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• острая необходимость во внешних инвестициях на ранних стадиях роста;

• соотношение «высокая прибыль – высокие риски»;

• ориентация не на быстрые дивиденды, а на продажу доли в компании через несколько лет и фиксацию прибыли благодаря росту капитализации;

• первостепенная роль команды и качества нематериальных активов среди всех факторов роста компании;

• ориентация проекта на быстрорастущий рынок;

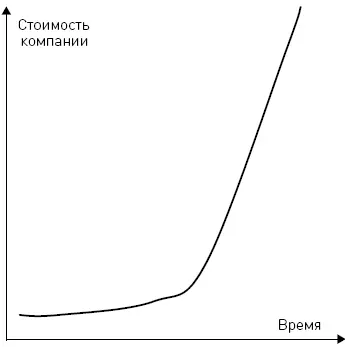

• ожидаемый быстрый рост капитализации в первые несколько лет, причем нелинейный – график «Хоккейная клюшка» (рис. 1).

Рис. 1.Нелинейный рост стоимости венчурного проекта со временем (график «Хоккейная клюшка»)

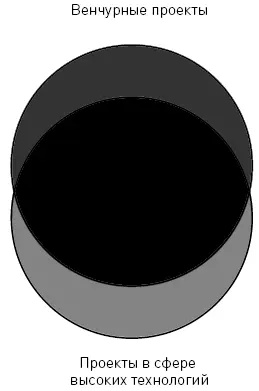

Высокотехнологичные сегменты экономики (ИТ, биотехнологии, нанотехнологии, медицина и др.) отличаются быстрой сменой конъюнктуры рынка, меняющимся составом компаний-лидеров, высокой потребностью в инвестициях на начальных стадиях развития проекта. Поэтому они и являются основным сосредоточением венчурных проектов, и туда идут большие потоки венчурного капитала и инвестиций бизнес-ангелов. Например, согласно базе данных Pricewaterhouse Money Tree Survey, в IV квартале 2007 года на «нетехнологические» сектора – в том числе сферу услуг, медиа, розничную торговлю – пришлось не более 20 % венчурных инвестиций США. Но вместе с тем наукоемкостьи высокие технологииявляются не признаком венчурных проектов, а наиболее распространенной сферой их осуществления (рис. 2).

Рис. 2.Соотношение венчурных проектов и проектов в сфере высоких технологий

Иллюстрацией нетождественности сектора венчурных проектов и сферы высоких технологий являются такие компании, как Body Shop (косметика) и Starbucks (сеть кофеен), профинансированные в свое время бизнес-ангелами. Впрочем, даже многие интернет-проекты являются по сути медиапроектами или проектами в сфере услуг и торговли, создаваемыми на полностью готовой технологичной платформе. Ни в коем случае не являются венчурными проектами «свечные заводики», т. е. компании, работающие на очень ограниченном, не растущем рынке и способные принести своему владельцу гарантированные, но весьма небольшие дивиденды вне зависимости от типа их продукции. От таких компаний очень сложно ожидать быстрого роста капитализации, и поэтому бизнес-ангелами и венчурными инвесторами они не рассматриваются как объекты инвестиций.

Таким образом, небольшой интернет-магазин, приносящий скромный и стабильный доход, или стагнирующая фирма, где работают три человека, занимающиеся производством сложного прибора для единственного клиента – другого малого предприятия, не являются венчурными проектами. С другой стороны, венчурным проектом с полным правом является быстро расширяющаяся сеть кафе с новаторским дизайном, приобретающая все большее число клиентов и требующая инвестиции на оборотные средства и рекламную кампанию.

Отношения между венчурными фондами и бизнес-ангелами – скорее не конкуренция за проекты, а сотрудничество и «разделение труда»: бизнес-ангелы принимают участие в формировании компании на «посевной» стадии, когда проект находится лишь на уровне структурирования идеи и формирования бизнеса и требует относительно небольших инвестиций. Венчурные фонды инвестируют в основном в старт-апы – компании с уже существующим бизнесом и продуктом (опытный образец, мелкая серия и т. д.) и размером прибыли, поддающимся прогнозированию. Доходность большинства успешных бизнес-ангельских инвестиций составляет 40–70 % годовых, венчурных – 30–40 %.

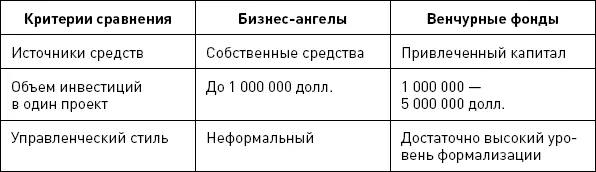

Принципиальное отличие бизнес-ангелов от венчурных фондов состоит в том, что первые инвестируют в проекты свои собственные средства, тогда как вторые привлекают капитал широкого круга инвесторов, в том числе институциональных – банков, крупных корпораций, пенсионных и страховых фондов.

Различия проявляются и на уровне принятия решений. Для венчурного фонда существуют формальные требования относительно прибыльности и риска проектов, которых управляющие компании вынуждены придерживаться для привлечения капиталов широкого круга инвесторов. Процедуры управления проинвестированными проектами в венчурных фондах – формализованы и проводятся на регулярной основе. Бизнес-ангелы, напротив, рискуя лишь «своим» капиталом или объединяясь между собой, абсолютно свободны в действиях, а участие в управлении компанией-реципиентом инвестиций носит неформальный характер. В таблице 3 приведены основные различия между венчурными фондами и бизнес-ангелами.

Таблица 3.Основные различия между бизнес-ангелами и венчурными фондами

Как уже указывалось ранее, бизнес-ангелы тяготеют к «посевным» инвестициям, тогда как венчурные фонды инвестируют в старт-апы. Однако из правил есть многочисленные исключения: существуют бизнес-ангелы, инвестирующие в старт-апы, и венчурные фонды, инвестирующие в «посевные» проекты. Таким образом, разделение труда – не абсолютный принцип, а устойчивая тенденция последнего десятилетия.

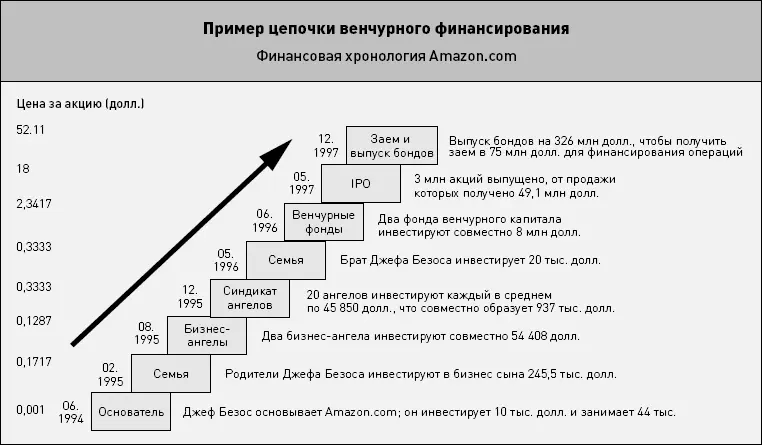

Для прямых и венчурных инвестиций характерны инвестиционные цепочки: на разных этапах к финансированию компании подключаются все более крупные инвесторы (различные раунды инвестирования), а ее предынвестиционная стоимость при этом возрастает. Обычно раунды называют латинскими буквами – раунд A, раунд B, раунд C и т. д. При этом инвесторы предыдущего раунда имеют возможность осуществить полный или частичный «выход» на последующем раунде.

Для большинства венчурных проектов подобную цепочку проследить весьма сложно из-за закрытости и непубличности ранних стадий. Классическим примером такой цепочки является история интернет-магазина Amazon.com, о которой говорится в ряде учебных пособий (рис. 3).

Рис.3. Инвестиционная цепочка на примере Amazon.com [10]

В российской практике подобный сценарий прослеживается в истории mail.ru.

• 1998 год: запуск сервиса mail.ru, разработанного компанией DataArt в рамках холдинга port.ru;

• 2001 год: port.ru сливается с Интернет-холдингом netBridge в единый сервис mail.ru. Среди первоначальных инвесторов netBridge был инвестиционный фонд NCH (New Century Holdings);

• 2003–2005 годы: изменение структуры собственности – акционерами стали концерн «Нефтяной», а также фонды Tiger Global Management, Digital Sky Technologies;

Читать дальшеИнтервал:

Закладка: