Эрик Найман - Как покупать дешево и продавать дорого. Пособие для разумного инвестора

- Название:Как покупать дешево и продавать дорого. Пособие для разумного инвестора

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2011

- Город:Москва

- ISBN:978-5-9614-2153-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эрик Найман - Как покупать дешево и продавать дорого. Пособие для разумного инвестора краткое содержание

Автор развенчивает наиболее известные мифы инвестирования, дает новое понимание риска. Такая тема, например, как революционное суперстепенное распределение, будет интересна профессионалам, а подробный разбор психологических слабостей и военных приемов ведения оборонительных и наступательных действий не оставит равнодушными даже далеких от рынка людей.

Как покупать дешево и продавать дорого. Пособие для разумного инвестора - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если нет самодисциплины, то «злой» дядя-банк найдет стимулы для выбивания ежемесячных платежей по ипотечному или потребительскому кредиту. Вот только банковский кредит недешев. Да и получится накопить к старости в лучшем случае только на собственную квартиру или дом, которые не будут приносить доходов. Разве что вы не переселитесь в квартирку поменьше в худшем районе, или не сдадите комнату в собственной квартире, или понадеетесь, что проживете только на одну государственную пенсию. Думаю, любой из этих вариантов вас вряд ли устроит.

Так что, если вы разумный человек, то альтернативы – инвестировать или нет, у вас нет. Конечно же, инвестировать и направлять часть своих доходов на накопление.

Сделав такой выбор, мы вынуждены искать ответы на следующие вопросы – какую часть доходов откладывать на будущее, с какими инструментами-активами работать и как принимать решения о сделках, т. е. что и когда покупать и продавать.

Очень важно также понимать, что предпочтительнее инвестиции в ликвидные активы, которые дают возможность выйти из позиции вовремя и с минимальными потерями на транзакционные издержки. Если уж инвестировать в неликвидные активы, то только если такая инвестиция обещает высокую потенциальную доходность, а стоимость этих неликвидных активов является очень низкой.

Какую часть доходов откладывать на будущее?

Мы не знаем и не можем знать будущее, но вполне способны предполагать некоторые последствия того, что может произойти и как это повлияет на наш инвестиционный или спекулятивный портфель. Поэтому мы можем и не знать, что будет , но обязаны знать, что делать, если это произойдет .

Сколько лет вы собираетесь еще прожить? Уверен, большинство из вас ответят, что впереди их ждет не один десяток лет. Так почему же вы принимаете такие денежные решения, как будто жить вам осталось от силы год-два? А некоторые умудряются смотреть не далее как на несколько месяцев и даже недель вперед.

Доля доходов, направляемых сегодня на будущее, ограничена снизу текущими потребностями (от минимальных для скупердяев до высоких для транжир), а сверху – будущими.

Кстати, скупость – не порок. О правителях Макиавелли сделал такое замечание: «В наши дни лишь те совершили великие дела, кто прослыл скупым» [27] Макиавелли Н. Государь. – СПб.: Азбука-классика, 2010. – С. 93

. Ведь в конечном итоге щедрый правитель тратит чужое – оказывая милость одним, он возмещает бюджетные потери тем, что в будущем поднимет налоги, напечатает деньги и допустит инфляцию или попросту начнет при помощи карательной налоговой системы отбирать сбережения у других.

С текущими потребностями, которые вы удовлетворяете ежедневно и поэтому можете хотя бы приблизительно оценить их размер, все более-менее понятно. А вот будущие потребности, если их планировать, являются проекцией текущих потребностей, хотя в зависимости от возраста они и немного отличаются у разных людей. Например, у более пожилых обычно увеличивается потребность в путешествиях, лекарствах и медицинском обеспечении и снижается необходимость гнаться за модой. В любом случае, согласитесь, в старости хочется иметь уровень жизни не хуже достигнутого в зрелые годы. Но никто не знает, сколько нам будет отпущено лет жизни после выхода на пенсию. Да и вопрос еще, с какого возраста вы станете инвестировать, – с текущего или как средний американец. Например, жители США обычно начинают активно откладывать на пенсию лет за 10–15 до выхода на нее. Столь поздний срок объясняется просто: сначала средний американец погашает кредиты за обучение, дом, несколько автомобилей, кучу бытовой техники и множество обычных кредиток. Иными словами, деньги на накопление у него начинают появляться к 50–55 годам. И хорошо еще, если к старости действительно удается обзавестись собственным домом, средняя стоимость которого, кстати, составляет не такую уж гигантскую величину – в деньгах 2011 г. порядка 200 000 американских долларов.

Попытка сделать точные арифметические расчеты доли доходов, которые необходимо будет направлять на свое будущее содержание, представляется не более полезной, чем стремление вычислить количество ежедневно выпадаемых из вашей головы волос.

Более практичным является очень простой метод, который можно назвать десятиной – откладывать на будущее, инвестируя десятую часть всех своих ежемесячных доходов. Ну а с единовременных больших поступлений и больше, чем десятую долю. Этот способ доступен каждому, даже самому бедному человеку, так как за свою жизнь мы покупаем такое огромное количество ненужных вещей, что многим из нас вполне по плечу откладывать на инвестиции и пятую часть своих средств.

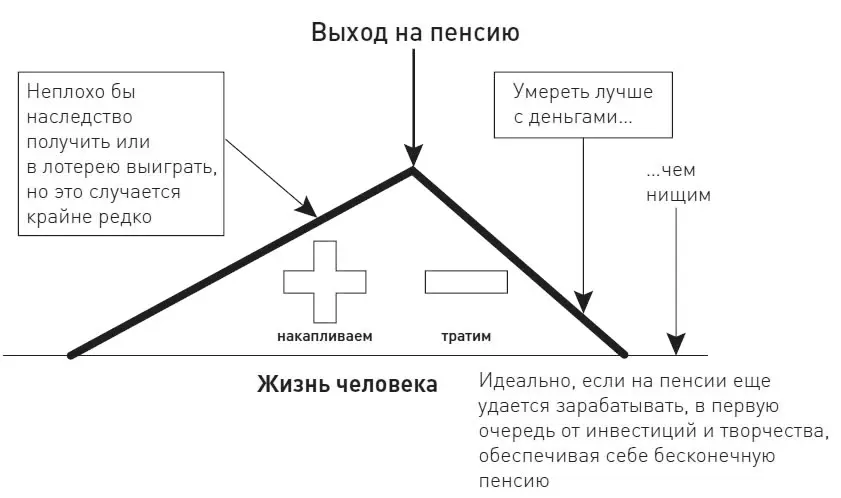

Десять лет инвестирования «десятины» с 10 %-ной фиксированной доходностью обеспечат два года жизни на пенсии с уровнем жизни, аналогичным предпенсионному. 20 лет такого инвестирования дадут уже почти 10 лет безбедной старости. Ну а 25 лет обеспечат пожизненную пенсию, так как доходность от инвестиций будет превышать личные расходы. Здесь мы, правда, совсем не учитывали инфляцию. Но ведь и доходность инвестиций может быть больше, чем 10 % годовых. Самое главное, что здесь видно: чем раньше вы займетесь личными финансами, тем богаче и финансово свободнее будете жить в будущем (рис. 2.1.).

Рис. 2.1.Динамика инвестиционных накоплений на фоне человеческой жизни

Предложенная «десятина» является только общей рекомендацией. Если есть возможность инвестировать больше – хорошо. Если нет, тоже сойдет. Просто помните, что жить в старости лучше с деньгами, чем без них. И самое плохое, что с вами может случиться на закате дней, – это прожить дольше своих денег. А надеяться на выигрыш в лотерею или милость государства по меньшей мере глупо.

Кроме самого факта инвестирования важным является регулярность этого процесса, насколько это возможно. Все свои естественные потребности мы удовлетворяем с завидным постоянством и методичностью, поскольку иначе просто не сможем выжить. И раз уж мы живем в торговую эпоху, то и к инвестированию нужно относиться как к естественной потребности, удовлетворяя ее как можно регулярнее.

Никто не знает будущего – упадут цены или нет. Но мы знаем, что они не стоят на месте, а плавают на рыночных волнах вверх-вниз. Конечно же, всем хочется покупать дешево (не выше средних цен) и продавать дорого (не ниже, чем средние цены). Вот только у большинства людей чаще получается наоборот – они покупают дорого и продают дешево. Единственной защитой от такой «самодеятельности» для них является регулярное инвестирование. В этом случае непрофессионалы хотя бы будут иметь активы по средним долгосрочным ценам, пусть не дешево, но и не дорого. По мере приобретения навыков, а также опыта инвестирования и спекуляций человек сможет постепенно отклонять цены сделок от средних цен в свою пользу.

Читать дальшеИнтервал:

Закладка: