Коллектив авторов - Управление персоналом: теория и практика. Оценка экономической и социальной эффективности управления персоналом организации

- Название:Управление персоналом: теория и практика. Оценка экономической и социальной эффективности управления персоналом организации

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2014

- ISBN:9785392158164

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Управление персоналом: теория и практика. Оценка экономической и социальной эффективности управления персоналом организации краткое содержание

Управление персоналом: теория и практика. Оценка экономической и социальной эффективности управления персоналом организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

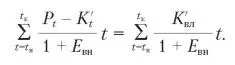

3. Внутренняя норма доходности(ВНД) представляет собой ту норму дисконта ( E вн ), при которой величина приведенных экономических эффектов равна капиталовложениям. Е внявляется решением уравнения:

ВНД определяется расчетным способом и сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. В случае когда ВНД равна или больше требуемой инвестором нормы дохода, реализация проекта оправданна.

4. Срок окупаемости(Т ок) – минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный экономический эффект становится положительным и в дальнейшем остается неотрицательным. Срок окупаемости определяется исходя из условия:

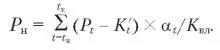

5. Рентабельность инвестиций(Р н), учитывающая интересы участников или специфику проекта, определяется как:

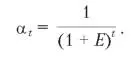

При оценке экономической эффективности соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном году расчетного периода. Для приведения разновременных экономических затрат, результатов и эффектов используется норма дисконта Е , равная приемлемой для организации норме дохода на капитал 1. Технически приведение к базисному моменту времени затрат, экономических результатов и эффектов, имеющих место на t-м шаге расчета реализации проекта (t-м году расчетного периода), удобно производить путем умножения на коэффициент дисконтирования a , определяемый для постоянной нормы дисконта(Е) как:

При проведении расчетов можно воспользоваться значениями коэффициента дисконтирования при различной величине нормы дисконта, приведенными в табл. 1.

Таблица 1

Значение коэффициента дисконтирования α t, при различных нормах дисконта

Год ( t)

Норма дисконта Е, %

5

6

8

10

12

15

18

20

24

28

1

0,952381

0,943396

0,925926

0,909091

0,892857

0,862069

0847458,

0,833333

0,806452

0,781250

2

0,907029

0,889996

0,857339

0,826446

0,797194

0,756144

0,718184

0,694444

0,650364

0,610352

3

0,863838

0,839619

0,793832

0,751315

0,711780

0,657516

0,608631

0,578704

0,524487

0,476837

4

0,822702

0,792094

0,735030

0,683013

0,635518

0,571753

0,515789

0,482253

0,422974

0,372529

5

0,783526

0,747258

0,680583

0,620921

0,567427

0,497177

0,437109

0,401878

0,341108

0,291038

6

0,746215

0,704996

0,630170

0,564474

0,506631

0,432328

0,373925

0,334898

0,275087

0,227374

7

0,710681

0,665057

0,583490

0,513158

0,452349

0,375937

0,313925

0,279082

0,221844

0,177636

8

0,676839

0,627412

0,540269

0,466507

0,403883

0,326902

0,266038

0,232468

0,178907

0,138778

9

0,644609

0,591898

0,500249

0,424098

0,360610

0,284262

0,225456

0,193807

0,144280

0,108420

10

0,613913

0,558394

0,463193

0,385543

0,321973

0,247185

0,226684

0,161506

0,116354

0,084738

Год ( t)

Норма дисконта Е, %

30

34

40

50

80

100

130

160

200

1

0,769231

0,746269

0,714286

0,666667

0,555556

0,500000

0,434783

0,384615

0,333333

2

0,591716

0,556917

0,510204

0,444444

0,308642

0,250000

0,189036

0,147296

0,111111

3

0,455166

0,415610

0,364431

0,296296

0,171468

0,125000

0,082190

0,056896

0,037030

4

0,350128

0,310156

0,260308

0,197531

0,095260

0,062500

0,035735

0,021883

0,012346

5

0,269329

0,231460

0,185934

0,131687

0,052922

0,031250

0,015537

0,008417

0,004115

6

0,207176

0,172731

0,138100

0,087791

0,029401

0,015625

0,006755

0,003237

0,001372

7

0,159366

0,128904

0,094865

0,058528

0,016344

0,007813

0,002937

0,001245

0,000457

8

0,122589

0,096197

0,067760

0,039018

0,009074

0,003906

0,001277

0,000479

0,000152

9

0,094300

0,071789

0,048400

0,026012

0,005041

0,001953

0,000555

0,000184

0,000051

10

0,072538

0,053572

0,034572

0,017342

0,002801

0,000977

0,000241

0,000071

0,000017

2. ОЦЕНКА ЭКОНОМИЧЕСКИХ РЕЗУЛЬТАТОВ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ ПЕРСОНАЛОМ

Рассмотрим методику стоимостной оценки экономических результатов, связанных с совершенствованием системы управления персоналом. Настоящая методика предусматривает учет 17 непроизводственных (табл. 3) и 26 производственных (табл. 6) факторов повышения экономической эффективности от совершенствования функционирования отдельных подсистем системы управления персоналом организации.

При помощи табл. 3 непроизводственные факторы, а при помощи табл. 6 производственные факторы повышения экономической эффективности привязываются к подсистемам системы управления персоналом организации, в результате совершенствования которых данные факторы приводятся в действие. Это обстоятельство позволяет определить, какие расчетные формулы стоимостной оценки экономических результатов мероприятий по совершенствованию службы управления персоналом, приведенные в табл. 4 (непроизводственные факторы) и табл. 7 (производственные факторы), следует применить.

Количество факторов (и соответственно, расчетных формул) может быть больше, и степень их влияния на эффективность той или иной подсистемы системы управления персоналом определяется характером проводимых мероприятий и особенностью функционирования системы управления персоналом и системы управления организации в целом.

Расчетные формулы стоимостной оценки экономических результатов, приведенные в табл. 4 и 7, могут упрощаться или усложняться за счет изменения числа показателей, их составляющих. Это зависит от конкретных условий разработки и реализации проектных мероприятий, степени доступности исходных данных, экономической грамотности, смышлености и находчивости проектировщика (студента, слушателя, менеджера службы управления персоналом и т. д.). Неслучайно в упомянутых таблицах в отдельных случаях приводится по два варианта расчетных формул по одному и тому же фактору.

2.1. Расчет экономических результатов в сфере управления производством продукции

Расчету экономических результатов в сфере управления должен предшествовать анализ состояния следующих подсистем системы управления персоналом: линейного руководства, планирования и маркетинга персонала, найма и учета персонала, трудовых отношений, условий труда, развития персонала, мотивации и стимулирования персонала, социального развития, развития оргструктур управления, правового обеспечения управления персоналом, информационного обеспечения управления персоналом организации. Анализ каждой из этих подсистем следует осуществлять в разрезе следующих элементов: функции управления, оргструктуры управления, кадров управления, технических средств управления, информации, методов организации управления, технологии управления, решений. Анализ состояния элементов каждой из упомянутых подсистем осуществляется по показателям, приведенным в табл. 2.

Читать дальшеИнтервал:

Закладка: