Иннокентий Водопьянов - Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие

- Название:Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392196098

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Иннокентий Водопьянов - Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие краткое содержание

Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

b – коэффициент потерь рабочего времени по организационно-техническим причинам, % (принимаем 8–10%).

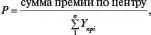

Рассчитывается сумма премии на единицу условного показателя по центру ответственности в целом по формуле

где n – численность работников центра ответственности.

Сумма премии каждому работнику рассчитывается по формуле:

П pi= P × Y прi, р.

Размеры премии каждому работнику центра ответственности проставляются в ведомости-расчете, которая сдается в бухгалтерию цеха. Ответственность за правильность расчетов несет руководитель центра ответственности.

Учет издержек– процесс отражения использования издержек и результатов прошлой, настоящей и будущей деятельности, соответствующей модели управления, ориентированной на выполнение основной цели предприятия. Он обеспечивает нормальное функционирование системы планирования производственных издержек.

К основным задачам учета издержек производства относятся:

• обеспечение руководства предприятия информацией о динамике издержек для принятия решений;

• наблюдение и контроль за фактическим уровнем издержек в соответствии с нормативами в целях выявления отклонений и формирования экономической стратегии на будущее и принятие соответствующих решений;

• исчисление себестоимости выпускаемой продукции;

• выявление и оценка экономических результатов производственной деятельности структурных подразделений.

Калькулирование– расчет фактической (отчетной) себестоимости единицы продукции. Его задачи – определить издержки, которые приходятся на единицу их носителя, то есть на единицу продукции (услуг), предназначенной для реализации на рынке, а также на единицу продукции (услуг) для внутреннего потребления. Вопросы калькулирования рассмотрены в гл. 6.

Экономический анализ издержек– это анализ производственной деятельности как всего предприятия, так и отдельных его подразделений с целью выявления отклонений и причин, вызвавших сверхнормативные издержки. На основании данных производственного учета производятся расчеты отдельных экономических показателей. Расчеты показателей будут рассмотрены в гл. 10.

Контроль издержек– завершающий этап процесса планирования, анализа и управления издержками производства, направляющий деятельность предприятия на выполнение ранее установленных заданий по уровню издержек производства. Он позволяет вскрывать и разрабатывать мероприятия по устранению возникающих отклонений. Минимизация издержек– установление новых значений издержек на изготавливаемую продукцию на основе опыта применения действующих и повышения научно-технического уровня производства на предприятии.

2.4. Реализация функций управления производственным учетом

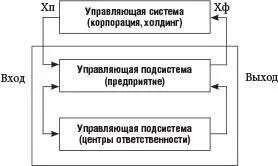

Для реализации функций управления производственным учетом необходимо создать специальный орган управления. В его качестве рекомендуется создавать комплексные системы управления издержками, которые следует рассматривать как кибернетические системы, имеющие в своем составе взаимосвязанные элементы, информационные входы, обратные связи и т. д.

Отсюда следует, что система управления производственным учетом является относительно замкнутой и состоящей из двух взаимосвязанных элементов:

• управляемая система (объект управления), способная воспринимать и реализовывать управленческие решения;

• управляющая система (орган управления), способная к разработке и принятию управленческих решений и их реализации посредством воздействия на объект управления.

Объектами управленческих воздействий в данном случае являются персонал предприятия, предметы и средства труда, технологические процессы, структурные подразделения предприятия.

Функционирование системы управления производственным учетом в общем виде включает следующие элементы:

• сбор информации, отражающей уровень издержек производства;

• принятие решений по управлению издержками;

• доведение принятых решений до объекта управления;

• обеспечение реализации и контроль принятых решений.

Система управления производственного учета может стабильно и эффективно функционировать в том случае, если объект управления регулярно получает информацию, определяющую ее цели и задачи, а субъект управления – свое-временную и полную оперативную информацию о фактических издержках производства и причинах их отклонения от запланированного уровня.

В процессе управления необходимо также по возможности полно учитывать те воздействия внешней среды, которые влияют на эффективность функционирования системы управления.

Общая схема функционирования системы управления производственным учетом, в которой учтены сформулированные требования, приведена на рис. 6.

Рис. 6. Общая схема функционирования системы управления производственным учетом

В соответствии с поступившими плановыми заданиями по издержкам и их снижению (Хп) составляются планы для центров ответственности (структурные подразделения, виды работ и т. д.). Получив в ходе производственного процесса информацию от центров ответственности (Хф), орган управления производственными издержками на уровне предприятия анализирует ее, вносит дополнительные данные, разрабатывает организационно-технические мероприятия, изыскивает средства и методы достижения целей, принимает управленческие решения и доводит их до исполнителей. На рис. 6 под «Р» показаны неконтролируемые воздействия на систему, оказывающие негативное влияние на уровень издержек производства.

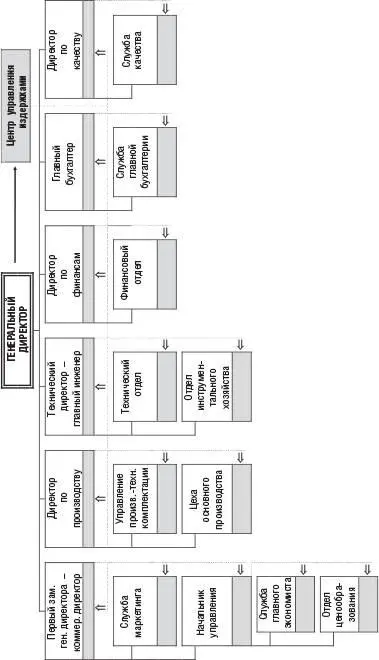

В соответствии с рассмотренной общей схемой функционирования системы управления структура управления издержками производства для ОАО «Дальзавод» показана на рис. 7.

Рис. 7. Структура управления издержками производства ОАО «Дальзавод»

Главной задачей руководителей центра управления является создание системы управления производственными издержками на предприятии. Для этого необходимо выполнить следующее:

• разработать регламентирующие документы (положения, должностные инструкции и т. д.);

• разработать классификации издержек по видам и местам возникновения;

Читать дальшеИнтервал:

Закладка: