Иннокентий Водопьянов - Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие

- Название:Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392196098

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Иннокентий Водопьянов - Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие краткое содержание

Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• разработать и изготовить формы плановых и отчетных документов, обеспечивающих функционирование системы управления издержками;

• разработать и утвердить у первого руководителя структурную схему и штатное расписание аппарата управления издержками;

• провести комплектование и подготовку персонала службы управления издержками;

• организовать контроль соответствия издержек и достигнутых результатов.

2.5. Компьютеризация управления производственным учетом

В настоящее время на отечественных предприятиях компьютеризация в основном коснулась расчетов по планированию прямых издержек (трудовых и материальных), а также финансового учета.

Нормирование, планирование, учет и распределение косвенных издержек компьютеризированы главным образом на заключительной стадии и базируются на предварительных укрупненных нормативных расчетах. В то же время, например, в условиях массового и серийного производства учет издержек можно вести только с использованием средств вычислительной техники.

Недостаточный уровень компьютеризации первичного оперативного учета издержек на производство, формирования и ведения нормативной базы, нестыковка управленческого (производственного) и финансового учета не позволяет оперативно контролировать и регулировать уровень издержек. Также необходимо, чтобы расчеты, требуемые для управления издержками, были включены в общую информационную, программную, техническую и организационную систему управления предприятием.

Предпосылки для компьютеризации управления издержками производства имеются. К их числу относятся:

– наличие высокопроизводительных и достаточно надежных средств формирования, сбора, передачи, обработки и отображения управленческой информации;

– существование экономико-математических методов прогнозирования, планирования, учета и регулирования производственного процесса;

– настоятельная потребность в коренном улучшении прогнозирования и регулирования уровня издержек на предприятии.

В основу компьютеризации управления издержками должны быть положены следующие принципы:

• системный подход – взаимосвязь всех расчетов (по прогнозированию, планированию, учету, калькулированию) и регулирования уровня издержек, а также связь и взаимодействие с другими подсистемами управления предприятия;

• комплексность системы – максимальный охват компьютеризацией всех операций по формированию, сбору, передаче, накоплению, обработке, отображению и использованию информации (должна представлять замкнутую систему управления издержками на всех стадиях жизненного цикла изделий);

• обеспечение работников сферы управления точной и оперативной информацией о состоянии издержек и отклонениях от плановых (нормативных);

• совместимость по всем уровням управления с системой управления предприятием в целом;

• оперативность, надежность, безотказность функционирования системы.

Итогом компьютеризации управления издержками производства будет создание единой информационной системы.

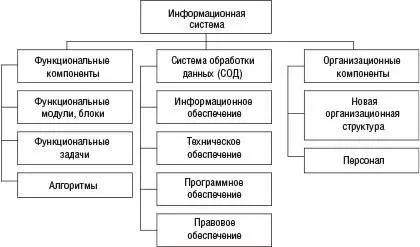

Информационная система – это коммуникационная система сбора, передачи и обработки информации об объекте, которая снабжает менеджеров различного уровня управления сведениями, необходимыми для реализации их функций.

Информационную систему можно представить в следующем виде (рис. 8).

Рис. 8. Информационная система управления издержками

Функциональные компоненты представляют собой полный набор (комплекс) взаимосвязанных по уровням управления и времени работ, необходимых для достижения поставленных перед системой целей.

Функциональный признак предполагает выделение функциональных моделей (блоков), реализующих систему функций управления издержками. Функциональный признак определяет назначение модуля – для какой области он предназначен, каким основным целям он служит, какие задачи и функции выполняет.

Специфические особенности каждого функционального уровня управления обусловливают состав и содержание так называемых функциональных задач. В настоящее время, с появлением новых информационных технологий, решение функциональных задач – это законченный комплекс обработки информации, обеспечивающей выдачу либо прямых управляющих воздействий на ход процесса управления, либо информации, необходимой для принятия управленческих решений.

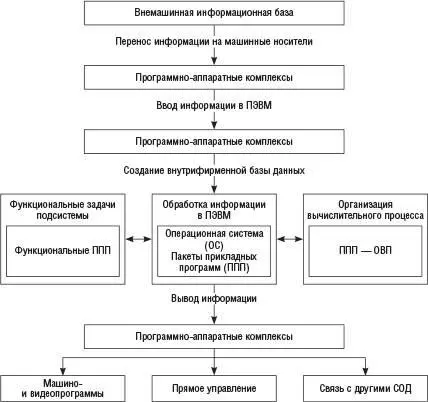

Система обработки данных (СОД) предназначена для информационного обслуживания специалистов различных служб, принимающих управленческие решения по вопросам управления издержками предприятия. Общая схема системы обработки данных приведена на рис. 9.

Рис. 9. Система обработки данных для управления издержками

Существуют три основных режима работы СОД: пакетный, интерактивный, реальный масштаб времени. Для пакетного решения характерно, что результаты обработки выдаются пользователю после выполнения так называемого пакета заданий. При интерактивном ( диалоговом ) режиме работы происходит обмен сообщениями между пользователем и системой. Реальный масштаб времени предполагает управление в режиме «запрос – ответ – решение». Для управления издержками используются все три режима в зависимости от функций управления.

Под организационными компонентами в информационной системе понимают совокупность методов и средств, позволяющих усовершенствовать организационную структуру управления и управленческие функции: определить штатное расписание, разработать должностные инструкции управленческому персоналу в условиях компьютеризации и т. п.

Управление издержками на предприятии в условиях компьютеризации реализуется в рамках человеко-машинной системы, выполняющей традиционные функции на качественно новой технической, информационной, экономико-математической и организационной основе.

Как показывает опыт зарубежных и отечественных предприятий, эффективность компьютеризации управления издержками производства находит свое выражение в целом ряде достижений. Основные из них:

• трудоемкость, а следовательно, и стоимость обработки информации снижается более чем в 2–3 раза;

• улучшается качество управления. Прогнозирование уровня издержек позволяет выработать стратегию в области:

– формирования номенклатуры производимой продукции;

– достижения рентабельности продукции;

Читать дальшеИнтервал:

Закладка: