Иннокентий Водопьянов - Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие

- Название:Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392196098

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Иннокентий Водопьянов - Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие краткое содержание

Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Например, в управленческом учете отражаются количество материалов, их стоимость по каждой поставке и от каждого поставщика, количество реализованных изделий, их стоимость и т. д.

Частота подачи информации.Для внешних потребителей информации финансовые отчеты подготавливаются на регулярной основе: ежемесячно, ежеквартально, ежегодно. По итогам года составляется полный финансовый отчет (балансовый отчет). Менее детальные отчеты – по итогам квартала, по итогам месяца – отдельные расчеты.

В управленческом учете отчеты могут составляться как на регулярной основе, так и по запросу. Например, внутренняя отчетность об использовании материалов составляется ежемесячно; результаты раскроя материалов отражаются в картах раскроя по каждой партии раскраиваемого материала, т. е. практически раз в смену. По запросу могут быть составлены документы на расход особо дефицитных материалов. Отчеты по определенным видам деятельности могут составляться еженедельно, ежедневно, в некоторых случаях – немедленно.

Сроки представления пользователям.Поскольку для выверки данных и проверки их внешними аудиторами требуется время, к которому добавляется некоторый срок на печатание и распространение финансовых отчетов, последние попадают к пользователям только через несколько недель после окончания отчетного периода.

Отчеты по управленческому учету могут содержать информацию, требующую немедленных действий. Эти отчеты обычно составляются и представляются в течение нескольких дней по окончании отчетного месяца (или на следующее утро – оперативные отчеты).

Степень ответственности.Налоговая инспекция может наложить штрафные санкции за неправильное отражение информации в отчетности о финансовых результатах. Кредиторы или акционеры предприятия могут обратиться в суд, обвинив администрацию в безосновательном искажении информации в годовом балансе или отчете о прибылях или убытках.

Данные управленческого учета не предназначены для широкой общественности и часто приблизительны. За решения, которые администрацией были признаны неправильными, несет ответственность менеджер. Дисциплинарная ответственность применяется к менеджерам за определенные поступки, но не за какие-либо данные управленческого учета.

1.4. Экономические понятия, применяемые в финансовом и управленческом учете

В финансовом и управленческом учете широко применяются такие экономические понятия, как «затраты», «расходы», «доходы», «издержки», «себестоимость».

В настоящее время в России в период перехода к рыночным отношениям, когда мощным фактором, влияющим на практическую организацию финансового и управленческого учета на предприятии, остается фискальный (налоговый) фактор, очень важно дать четкое определение и характеристики указанных экономических понятий и терминов.

Это необходимо, чтобы исключить субъективную трактовку отдельных их категорий, прежде всего со стороны контролирующих органов.

Поэтому ниже кратко остановимся на каждом экономическом понятии.

ЗАТРАТЫ.В зарубежной и отечественной научной литературе даются различные определения понятию «затрат», хотя по смысловому содержанию они схожи. Так, немецкие ученые Р. Мюллендорф и М. Каррентауэр в работе «Производственный учет» отмечают, что понятие «затраты» «отражает исключительно движение средств платежа независимо от того, сопровождается ли оно движением товаров и влияет ли на результаты деятельности предприятия… Величина «затрат» всегда оценивается на основании известных (в зависимости от их целевого назначения) цен».

Котляров С. Я. в работе «Управление затратами» дает следующее определение: «Затраты – это стоимость ресурсов, используемых в дальнейшем для получения прибыли или достижения иных целей организации».

Понятие «затраты» можно разделить на два направления: «затраты предприятия» и «затраты на производство».

ЗАТРАТЫ ПРЕДПРИЯТИЯ – это расходы на создание производственных запасов материально-технических ресурсов, услуги (работы) поставщиков и приобретение трудовых ресурсов, а также расходы предприятия, непосредственно не связанные с его хозяйственно-производственной деятельностью и покрываемые за счет прибыли и других финансовых источников.

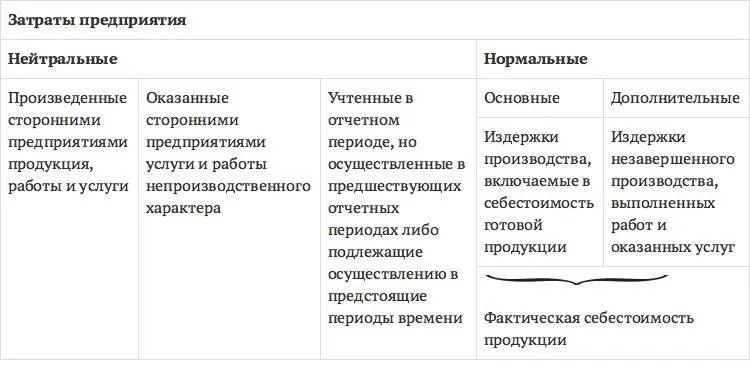

В зависимости от назначения затраты предприятия подразделяются на нормальные и нейтральные.

Нормальные – это затраты на ресурсы, потребленные в процессе производства на выпуск готовой продукции, выполнение работ и оказание услуг. Они включаются в себестоимость готовой продукции и незавершенного производства.

Нейтральные – это затраты, не относящиеся непосредственно к процессу производства. К ним относятся затраты на оплату сторонним организациям за продукцию, работы и услуги производственного характера, за работы и услуги непроизводственного характера, а также затраты, учтенные в отчетном периоде, но осуществленные в предшествующих отчетных периодах, либо подлежащих осуществлению в будущем. Нейтральные затраты направлены на формирование производственных запасов и оплату всех других внешних работ и услуг, обеспечивающих возможность основной хозяйственной деятельности предприятия. Эти затраты могут иметь как производственный, так и непроизводственный характер, но каждая группа должна быть учтена обособленно согласно экономической природе их возникновения.

Экономическая структура затрат предприятия показана в табл. 1.

Таблица 1

Экономическая структура затрат предприятия

Принято считать, что затраты предприятия – это его активы, отражаемые в балансе и способные принести доход в будущем.

ЗАТРАТЫ НА ПРОИЗВОДСТВО – это стоимость части ресурсов (затрат) предприятия, которые израсходованы на изготовление продукции, выполнение работ и оказание услуг за определенный (отчетный) период времени. Следовательно, понятие «затраты предприятия» шире, чем понятие «затраты на производство».

Затраты на производство и издержки производства понятия тождественны, так как в основе их определения лежит стоимостная оценка основных средств, материальных и трудовых ресурсов, потребленных в производстве.

РАСХОДЫ.В Положении по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) дано следующее определение расходов: «…расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)».

Читать дальшеИнтервал:

Закладка: