Роберт Аллен - Множественные источники дохода

- Название:Множественные источники дохода

- Автор:

- Жанр:

- Издательство:Литагент Попурри

- Год:2016

- Город:Минск

- ISBN:978-985-15-3035-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Роберт Аллен - Множественные источники дохода краткое содержание

Множественные источники дохода - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

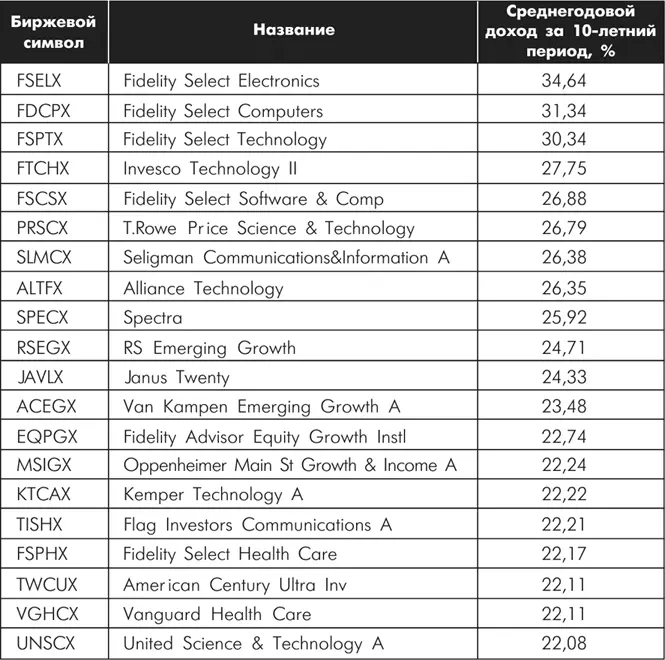

Возникает вопрос: каким образом этим фондам удавалось добиваться таких впечатляющих результатов на протяжении стольких лет? Заслуга ли это менеджера? Особая стратегия? Не потому ли это, что они избрали тактику играть на повышение? Смогут ли они так же хорошо играть на понижение? Смогут ли добиться аналогичных результатов на протяжении последующих 10 лет?

Таблица 6.2. Лучшие по рентабельности фонды за 10-летнюю историю работы (по данным Morningstar)

Опубликовано с любезного разрешения Morningstar.

Очевидно одно: что-то они делали иначе, чем другие, и более правильно. Предлагаю вам два способа, позволяющих сузить рассматриваемый список из 20 фондов до совсем короткого, от одного до трех, из которого вы, быть может, сможете выбрать наиболее подходящий.

1. Коэффициент операционных расходов. Фонд из подобного списка с самым низким коэффициентом операционных расходов при прочих равных условиях будет, скорее всего, иметь преимущество в долгосрочной перспективе. Исчерпывающие объяснения по этому поводу вы найдете в книге Джона Богла «Здравые рассуждения о взаимных фондах».

2. Показатели работы в отраслевой группе. Фонд, который занимает устойчивые позиции в верхнем квартиле [43] Множество, являющееся четвертой частью другого множества. Место в том или ином квартиле определяется тем, в какой четверти (например, пятерке в списке из 20 фондов) списка, отсортированного по убыванию показателей, фонд занимает место. – Прим. перев.

по сравнению с другими фондами из одной с ним отраслевой группы, при прочих равных условиях будет, вероятно, демонстрировать лучшие результаты на протяжении последующих 10 лет.

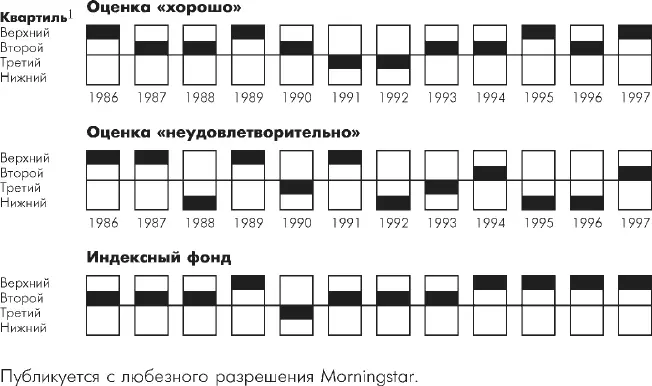

Взгляните на схему 6.1. По поводу оценки работы фондов с точки зрения занимаемых ими квартилей Джон Богл, авторитетный эксперт по индексным фондам, в упомянутой выше книге сказал следующее:

Начиная оценивать работу взаимного фонда (а я имел возможность подробно ознакомиться с работой сотен таковых за свою долгую карьеру), я всегда первым делом желаю знать, какое положение он занимает среди тех, что применяют схожие стратегии и подходы… Информационная служба Morningstar Mutual Funds позволяет с легкостью проводить необходимые сравнения. На простой диаграмме имеется возможность увидеть, какой квартиль (первый, второй, третий или четвертый) занимал конкретный фонд в каждый из предшествовавших 12 лет… Чтобы фонд получил высшую оценку за свою работу, он должен, на мой взгляд, продержаться минимум 6, а в среднем 9 лет в 2 верхних квартилях и побывать в нижнем квартиле не более 2 лет из 12. Я считаю нормальным браковать фонды, побывавшие 4–5 лет в нижнем квартиле, даже если они продержались столько же лет в верхнем.

Таким образом, если вы готовы на несколько больший риск и более острые ощущения по сравнению с «обогащением без проблем» по стратегии индексных фондов, описанной в пятой главе, тогда то, что было сказано выше, могло бы лечь в основу вполне здравой стратегии. Нет, конечно, гарантий, что фонд, выбранный вами на основании упомянутых выше критериев, продолжит выигрывать и в дальнейшем. Однако ваши шансы несколько повышаются, и, скорее всего, вероятность успешного выбора будет выше, чем в случае, если бы вы метали дротиком в газету, прикрепленную к стене вашей комнаты, решив довериться случаю (если, конечно, такое сравнение вас сколько-нибудь устраивает).

Схема 6.1. Оценка работы фондов по квартилям.Публикуется с любезного разрешения Morningstar. [44] Относится только к данным Morningstar.

И в шутку и всерьез

Ранняя пташка ловит червяка, но припоздавшей мышке достается сыр.

Система третья. Выбирайте финансовых консультантов, положительно зарекомендовавших себя на протяжении длительного времени

Я бывал на скачках всего несколько раз в жизни. Один наш приятель владел скаковой лошадью и пригласил как-то нас с женой в Дель-Мар посмотреть на ее выступление (в тот день она пришла пятой). Как только мы ступили на территорию ипподрома, нам сразу встретилось несколько будок, торгующих газетками для зрителей, в которых содержались советы по поводу того, на какой номер ставить, играя на тотализаторе. По всей видимости, эксперты, издававшие эти газетки, учитывали все самые существенные факторы (качества лошади, жокея, погоду и т. д.) и спешили поделиться с читателями своим суждением, на какого участника в тот день следовало ставить, – за определенную плату, разумеется. Хотя фондовая биржа – это не тотализатор, сотни экспертов готовы предоставить вам совет за известную плату.

Вам пришлось бы жить в пещере, чтобы не получать фургонами почту, содержащую предлагаемые тем или другим «экспертом» системы по извлечению огромной прибыли из операций с ценными бумагами. Их предложения выглядят порой слишком заманчивыми, чтобы производить впечатление вполне реалистичных. Предлагаю вашему вниманию выдержки из прочитанного мной:

«305 %… 503 %… 95 %… 147 %… 377 %… 526 %… 818 %…

Эти числа – не опечатки. Это некоторые из моих недавних заработков… Инвестиции, принесшие невероятно высокий возврат в размере свыше 100 % годовых, на протяжении четырех лет подряд!» (Стоимость подписки: 199 долл.)

«На банковском счету, с которым я работал, торгуя обеспеченными ценными бумагами, я сумел превратить 1072 доллара в 151 тысячу долларов за 8 месяцев. Такого не смогла бы даже Хиллари…» (Стоимость 12 недель переписки по e-mail: 699 долл.)

«Пол, – сказал он мне, – я вложил деньги в точности, как ты мне посоветовал. И хочу отблагодарить тебя, потому что я только что заработал 300 тысяч долларов – всего за один день!» (Стоимость подписки на 1 год: 995 долл.)

«Как заработать миллион долларов на фондовой бирже». (Стоимость системы: 195 долл.)

«Если вы не желаете удвоить или утроить свои деньги в течение 12 месяцев, просьба немедленно уничтожить это письмо». (Стоимость подписки: 2500 долл.)

«Группа лиц, используя оригинальную систему, обеспечила себе в 1998 году огромную прибыль в размере 426 миллионов долларов… Кроме того, они зарабатывали по крайней мере 100 миллионов в год на протяжении всех последних 10 лет!» (Стоимость полного курса: 2500 долл.)

Эй, кому нужен Уоррен Баффет? Все, что вам нужно, – это сбросить пару сотен баксов и тоже стать миллионером почти в одночасье. Насколько можно верить этим обещаниям? Я не знаю. Но вот что знаю точно: перед тем как потратить хотя бы цент на подобные консультационные услуги, я прежде куплю недорогую информационную страховку, подписавшись за весьма умеренную плату на Hulbert Financial Digest ( www.hulbertdigest.com).

Читать дальшеИнтервал:

Закладка: