Роберт Аллен - Множественные источники дохода

- Название:Множественные источники дохода

- Автор:

- Жанр:

- Издательство:Литагент Попурри

- Год:2016

- Город:Минск

- ISBN:978-985-15-3035-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Роберт Аллен - Множественные источники дохода краткое содержание

Множественные источники дохода - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Точно так же, как Morningstar отслеживает результаты деятельности взаимных фондов, Hulbert Financial Digest собирает и предоставляет информацию, позволяющую судить об успехах и неудачах различных финансовых консультантов на протяжении длительных периодов времен. Марк Халберт отслеживал успех финансовых бюллетень-услуг в течение последних 20 лет. Он повидал всякого. В настоящее время он осуществляет мониторинг успехов и/или неудач более 450 бюллетень-портфелей каждый месяц. Теперь у вас имеется возможность сравнивать восторженные заявления авторов получаемых вами бюллетеней с тем, что наблюдается в действительности. И эта возможность стоит связанных с нею затрат – в норме 135 долларов за годовую подписку, но в настоящее время действует скидка, позволяющая подписаться всего за 59 долларов. Недорогая, прямо скажем, страховка.

И в шутку и всерьез

Уолл-стрит – это единственное место в Нью-Йорке, куда люди в «роллс-ройсах» приезжают за советом к людям, добирающимся на работу на метро.

Уоррен БаффетМарк Халберт – страж, охраняющий нашу финансовую безопасность, и я нахожу, что он сделал очень многое для того, чтобы очистить от отбросов сферу биржевых информационных услуг. Один из важнейших выводов, к которым он пришел за 20 лет опыта сравнивания риторики с реальными делами, звучит так: избегайте консультантов, о чьих результатах известно лишь, что они скоропалительны.

Как и в случае с взаимными фондами, консультанты, распространяющие свою информацию посредством бюллетеней и добившиеся бешеного успеха в этом году, скорее всего, сдадут позиции в следующем. Например, в 1998 году самый рентабельный бюллетень-портфель принес прибыль в размере 192,8 %. Ого! Чего я жду, где моя чековая книжка? Но Халберт пишет: «Опыт моих наблюдений показывает, что огромные одногодичные возвраты по инвестициям практически невозможно повторить». И он доказывает это, приводя убедительные данные своих исследований. Он, в частности, отмечает:

Чтобы проиллюстрировать, насколько нерезультативна стратегия инвестирования, опирающаяся на достигнутый в предыдущем году результат, я построил гипотетический портфель, рассчитанный на одногодичную прибыль. Первого января каждого года портфель составлялся из акций, принесших наибольшую прибыль в предыдущем году. Оставаясь неизменным в течение последующих 12 месяцев, 1 января следующего года он опять обновлялся, принимая вид лучшего портфеля предыдущего года [45] KFD Introductory Booklet, Why You Should Ignore Short-Term Gains, p. 3.

.

Как же вел себя портфель, составленный «по горячим следам»? В период с 1991 по 1998 год, когда проводился эксперимент, данный портфель имел годичную потерю в размере 40,3 %, в то время как весьма обширный индекс Уилшир-5000 обеспечил прибыль в размере 20,2 %. Например, бюллетень-портфель Granville Market Letter пришел к финишу с прекрасным результатом – 244,8 %. На следующий год он уже имел потерю в размере 84,3 %. Видите теперь, в чем дело? Ставка на «горячие» портфели предыдущего года, которая столь соблазнительна для новичков, приводит к огромным потерям.

Халберт затем попробовал другой подход. Он решил выяснить, что произошло бы, если бы он использовал портфели, демонстрировавшие высокие результаты на протяжении предыдущих 5 лет. На сей раз результаты были значительно лучше: 17,7 % за тот же 8-летний период эксперимента, – но по-прежнему ниже средней по рынку годовой прибыли, составлявшей, как мы уже отмечали, 20,2 %.

Следуя той же логике, он решил испытать портфели, предлагаемые фондовыми консультационными бюллетенями, которые прекрасно зарекомендовали себя на протяжении предыдущих 10 лет. Эти показали еще лучший результат: 20,4 % годовых против широкого рыночного индекса, обеспечившего 20,2 %. Тогда зачем мудрить? Вы могли бы сэкономить на подписке, вложить свои средства в какой-нибудь надежный индексный фонд, спокойно спать по ночам и добиться примерно тех же результатов, что и самые умные из биржевых консультантов. Халберт делает следующий вывод:

Данные результаты оказались такими же, как мы и ожидали, придерживаясь точки зрения, что итоги длительного мониторинга говорят о способностях того или иного биржевого консультанта, предлагающего свои услуги посредством рассылки бюллетеней, намного больше, чем факты недавнего прошлого. А ведь так оно и есть. Если брать за основу результаты всего лишь одного предыдущего года, практически невозможно отличить консультанта, чей результат был обусловлен его выдающимися способностями, от того, кому просто повезло. Оценивая же итоги последних 10 (или более) лет, уже можно утверждать, что чистое везение играет здесь гораздо меньшую роль… Ставка на лучших прошлого года почти всегда губительна.

И в шутку и всерьез

Я создаю лишь видимость работы, а они платят мне лишь видимость зарплаты.

И в шутку и всерьез

Первый закон финансовой динамики: «Cчета движутся по почте с вдвое большей скоростью, чем чеки».

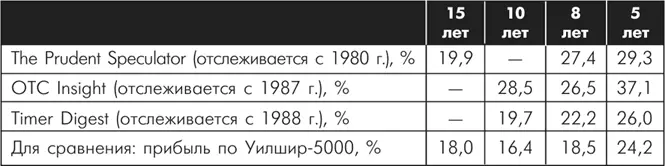

Итак, что же вам делать? Если вы действительно желаете научиться тому, как иной раз быстрее других пробегать километровую дистанцию, берите пример с лучших в этом легкоатлетическом виде. «Финансовый дайджест Халберта» предлагает список пяти бюллетеней, показывавших лучшие результаты в течение разных периодов времени: 15, 10, 8 и 5 лет. Сделав отбор как по более продолжительным, так и менее продолжительным результатам, можно составить перечень из трех бюллетеней, обеспечивших следующий процентный рост:

Предупреждение! Прибыли прошлых лет не гарантируют нулевой риск. Обратите внимание на то, как указанные в таблице данные, расположенные в первых трех строках, соотносятся с индексом Уилшир-5000, представляющим собой прибыль, которую вы получили бы, вложив средства в индексный фонд, портфель которого включает все акции компаний, входящих в указанный индекс, и просто держали бы их достаточно долго. Портфели акций, рекомендуемые составителями бюллетеней, несут в себе гораздо больший риск, хотя при этом генерируют лишь незначительную прибавку к потенциальной прибыли. Стоит ли рисковать ради этого? «Дайджест Халберта» проливает свет на эти и многие другие аспекты, помогая инвестору принимать более взвешенные решения.

Что касается взаимных фондов, то есть ли способ перескакивать с одного «горячего» фонда на другой, говоря о краткосрочных инвестициях, так же как с лидирующей лошади на ту, которая сделала неожиданный рывок и обошла лидера? Как отыскать такие фонды? Одной из важнейших информационных услуг, оказываемых «Дайджестом Халберта», являются сводные «Шкалы успеха бюллетеней взаимных фондов», среди которых можно найти перечни пяти лучших бюллетеней по взаимным фондам за 10-летний и 8-летний предыдущие периоды. Привожу данные о трех бюллетенях, попавших в оба перечня.

Читать дальшеИнтервал:

Закладка: