Иван Феоктистов - Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство

- Название:Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа: РОСБУХ

- Год:2007

- Город:М.

- ISBN:978-5-476-00396-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Иван Феоктистов - Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство краткое содержание

Издание, которое вы держите в руках, – подробное практическое руководство по бухгалтерскому и налоговому учету расходов. Ну, конечно, больший интерес представляет собой порядок признания расходов для целей налогообложения. Ведь ни для кого не секрет, что ошибки в учете затрат организации порой дорого обходятся организации. Ситуация еще более осложняется постоянно вносимыми изменениями и дополнениями в главу 25 Налогового кодекса РФ, которые зачастую вступают в силу «задним числом». Многочисленные положения главы 25 Налогового кодекса РФ урегулированы разъяснительными письмами Минфина России и налоговиков.

В книге подробнейшим образом рассказано о порядке учета отдельных видов расходов. Причем рассмотрены как типичные ситуации, скажем покупка основных средств и товарно-материальных ценностей, так и большое число специфических расходов. Ну, скажем, сделки РЕПО. В книге много примеров и арбитражной практики. Настоящее пособие станет настоящим помощником, позволит избежать ошибок, узнать мнение чиновников по самым спорным и щекотливым вопросам бухгалтерского и налогового учета расходов.

Издание подготовлено с учетом последних изменений в бухгалтерском законодательстве (приказы Минфина России от 18 сентября 2006 г. № 115н, № 116н; от 27 ноября 2006 г. № 154н, № 155н, № 156н) и поправок, внесенных в главу 25 Налогового кодекса РФ.

Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

– изготовление и ремонт протезных изделий;

– приобретение и обслуживание технических средств реабилитации (включая приобретение собак-проводников);

– санаторно-курортное обслуживание инвалидов, а также лиц, сопровождающих инвалидов I группы и детей-инвалидов;

– защита прав и законных интересов инвалидов;

– мероприятия по интеграции инвалидов в общество (включая культурные, спортивные и другие подобные мероприятия);

– обеспечение инвалидам равных с другими гражданами возможностей (включая транспортное обслуживание лиц, сопровождающих инвалидов I группы и детей-инвалидов);

– приобретение и распространение среди инвалидов печатных изданий общественных организаций инвалидов;

– приобретение и распространение среди инвалидов видеоматериалов с субтитрами или сурдопереводом;

– взносы, направленные организациями на содержание общественных организаций инвалидов.

Резерв создается на основании программ, самостоятельно разработанных организацией. Решение о его создании закрепляется в учетной политике для целей налогообложения. К положению об учетной политике прилагаются утвержденные организацией сметы, в которых отражаются планируемые расходы организации на программу социальной защиты инвалидов. Таким образом, создать резерв, например, в середине налогового периода нельзя.

Организация, которая приняла решение о создании резерва, фактические расходы на цели социальной защиты инвалидов списывает только за счет резерва.

Резерв создается на срок не более пяти лет. Об этом гласит пункт 1 статьи 267.1 Налогового кодекса РФ.

Сумма отчислений в резерв учитывается в составе внереализационных расходов по состоянию на последний день отчетного (налогового) периода. Такова норма п. 3 ст. 267.1 Налогового кодекса. Она противоречит норме пункта 39.2 статьи 264 Налогового кодекса РФ, согласно которой расходы на формирование резерва предстоящих расходов на цели социальной защиты инвалидов отражаются в составе прочих расходов. Официальную позицию по данному вопросу Минфин России пока не высказал. В любом случае расходы на формирование резерва включаются в состав расходов организации.

Организация, создавшая резерв предстоящих расходов на цели соцзащиты инвалидов, должна ежегодно проводить его инвентаризацию в течение запланированного периода. Это связано с тем, что в соответствии с пунктом 5 статьи 267.1 Кодекса налогоплательщики, формирующие такой резерв, по окончании налогового периода обязаны представлять в налоговые органы отчет о целевом использовании указанных средств. Если организация израсходовала эти средства не по целевому назначению, их сумма включается в налоговую базу того налогового периода, в котором имело место их нецелевое использование.

Последняя инвентаризация проводится по окончании запланированного периода. Организация сравнивает сумму фактических расходов на цели социальной защиты инвалидов с суммой созданного резерва. Если сумма созданного резерва окажется меньше фактических расходов, разница включается в состав внереализационных расходов.

Может случиться так, что налогоплательщик в течение запланированного периода израсходует сумму резерва не полностью. Тогда остаток неиспользованного резерва учитывается в составе внереализационных доходов текущего отчетного (налогового) периода.

ПРИМЕР

В ООО «Дельта» работники-инвалиды составляют 55 процентов от численности персонала, а доля расходов на оплату их труда в расходах на оплату труда по организации в целом – 25 процентов. ООО «Дельта» в течение налогового периода уплачивает ежемесячные и квартальные авансовые платежи.

В учетной политике организации на 2006 г. предусмотрено создание резерва предстоящих расходов на цели, обеспечивающие социальную защиту инвалидов. Резерв создается сроком на 1,5 года.

Организация утвердила программу на санаторно-курортное обслуживание инвалидов. Планируемые расходы на ее реализацию (по смете) составляют 300 000 руб.

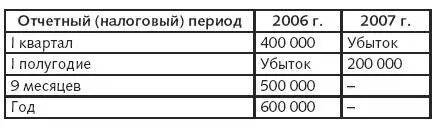

Данные о налогооблагаемой прибыли ООО «Дельта» (без учета отчислений в указанный резерв) представлены в таблице.

Таблица

Фактические расходы на цели социальной защиты инвалидов согласно утвержденной программе (смете) составили: – в 2006 г. – 150 000 руб.; – в 2007 г. – 170 000 руб.

Отчисления в резерв в 2006 году

Рассчитаем показатель 30-процентного ограничения суммы отчислений в резерв за I квартал 2006 г.:

400 000 руб. х 30 % = 120 000 руб.

Поскольку полученная величина меньше суммы предстоящих расходов на цели социальной защиты инвалидов по смете (120 000 руб. ‹300 000 руб.), сумма отчислений в резерв в I квартале составляет 120 000 руб. Эту сумму организация 31 марта 2006 г. включает в состав внереализационных расходов.

По итогам полугодия организация не может произвести отчисления в резерв, так как получен убыток.

По итогам 9 месяцев в резерв можно включить 150 000 руб. (500 000 руб. х 30 %). Однако 120 000 руб. уже отчислено в резерв в I квартале. Поэтому по итогам 9 месяцев отчисления в резерв составят 30 000 руб. (150 000 руб. – 120 000 руб.). При этом общая сумма отчислений в резерв за 9 месяцев – 150 000 руб. (120 000 руб. + + 30 000 руб.) – также не превышает сумму расходов по смете (150 000 руб. ‹300 000 руб.).

По итогам года организация включает в резерв 30 000 руб. (600 000 руб. х 30 % – 150 000 руб.).

Суммы отчислений в резерв по итогам текущих отчетных периодов, а также налогового периода учитываются в составе внереализационных расходов.

По окончании налогового периода ООО «Дельта» проводит инвентаризацию резерва за 2006 г. По ее результатам выявлено:

– отчисления в резерв составили 180 000 руб. (120 000 руб. + + 30 000 руб. + 30 000 руб.);

– покрыто расходов на цели социальной защиты инвалидов за счет созданного резерва – 150 000 руб.;

– остаток резерва равен 30 000 руб. (180 000 руб. – 150 000 руб.).

Остаток резерва в сумме 30 000 руб. переносится на 2007 г.

Отчисления в резерв в 2007 году

В I квартале 2007 г. организация не может произвести отчисления в резерв, так как в этом отчетном периоде получен убыток.

Сумма отчислений в резерв по итогам I полугодия не должна превышать 30 % полученной в текущем периоде (в 2007 г.) налогооблагаемой прибыли, то есть 60 000 руб. (200 000 руб. х 30 %). Кроме того, общая сумма отчислений в резерв не может превышать запланированной (300 000 руб.). В 2006 г. в резерв включено 180 000 руб. Следовательно, сумма отчислений в I полугодии 2007 г. не должна быть больше 120 000 руб. Рассчитанная сумма 30-процентного ограничения меньше (60 000 руб. ‹120 000 руб.). Поэтому в резерв включается 60 000 руб.

По окончании запланированного периода по состоянию на 30 июня ООО «Дельта» проводит инвентаризацию резерва.

Читать дальшеИнтервал:

Закладка: