Иван Феоктистов - Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство

- Название:Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа: РОСБУХ

- Год:2007

- Город:М.

- ISBN:978-5-476-00396-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Иван Феоктистов - Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство краткое содержание

Издание, которое вы держите в руках, – подробное практическое руководство по бухгалтерскому и налоговому учету расходов. Ну, конечно, больший интерес представляет собой порядок признания расходов для целей налогообложения. Ведь ни для кого не секрет, что ошибки в учете затрат организации порой дорого обходятся организации. Ситуация еще более осложняется постоянно вносимыми изменениями и дополнениями в главу 25 Налогового кодекса РФ, которые зачастую вступают в силу «задним числом». Многочисленные положения главы 25 Налогового кодекса РФ урегулированы разъяснительными письмами Минфина России и налоговиков.

В книге подробнейшим образом рассказано о порядке учета отдельных видов расходов. Причем рассмотрены как типичные ситуации, скажем покупка основных средств и товарно-материальных ценностей, так и большое число специфических расходов. Ну, скажем, сделки РЕПО. В книге много примеров и арбитражной практики. Настоящее пособие станет настоящим помощником, позволит избежать ошибок, узнать мнение чиновников по самым спорным и щекотливым вопросам бухгалтерского и налогового учета расходов.

Издание подготовлено с учетом последних изменений в бухгалтерском законодательстве (приказы Минфина России от 18 сентября 2006 г. № 115н, № 116н; от 27 ноября 2006 г. № 154н, № 155н, № 156н) и поправок, внесенных в главу 25 Налогового кодекса РФ.

Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Раздача сувениров

Будучи довольно распространенной рекламной акцией, раздача сувениров создает проблемы при расчете налога на прибыль. При проверках налоговики часто пытаются выдать ту или иную рекламную акцию за безвозмездную передачу товаров. Цель инспекторов понятна: рекламные расходы полностью или частично уменьшают налогооблагаемую прибыль. Стоимость же безвозмездно переданных ценностей из налогооблагаемого дохода не исключается (п. 16 ст. 270 Налогового кодекса РФ).

Как же доказать налоговикам, а в случае судебного разбирательства – и судьям, что фирма, раздавая сувениры или, скажем, проводя дегустацию своей продукции, занималась именно рекламой? Основной критерий кроется в определении рекламы, которое дано в статье 3 Федерального закона от 13 марта 2006 г. № 38-ФЗ «О рекламе». Там сказано, что рекламой считается информация, распространяемая среди неопределенного круга лиц. А значит, раздача сувениров ограниченному списку участников презентации или закрытой для свободного посещения выставки – это не реклама. Также и дегустация, проведенная для определенной группы, рекламой не считается. Об этом Минфин России сообщил в письме от 16 августа 2005 г. № 03-04-11/205.

Оспорить данный вывод невозможно, поскольку другого определения рекламы в российском законодательстве нет. Но предпринять определенные шаги, позволяющие избежать проблемы с безвозмездной раздачей, можно.

Здесь все опять же упирается в оформление документов. Готовясь к проведению рекламной акции, позаботьтесь о том, чтобы ни в распоряжениях руководства, ни в пригласительных билетах не фигурировало упоминание, что мероприятие будет закрытым. В конце концов, приглашенным участникам можно сообщить об этом устно.

Зато в результате налоговики ничего не смогут возразить на то, что ваша фирма списала затраты на покупку сувениров в уменьшение налогооблагаемой прибыли. Другое дело, что сувениры, розданные в рамках рекламных кампаний, учитывают при налогообложении прибыли в пределах 1 процента от полученной выручки.

Впрочем, в арбитражной практике известны случаи, когда суды приходили к выводу, что распространение рекламы в такой форме, как вручение сувенирной продукции с логотипом налогоплательщика посетителям выставки, относится к рекламным расходам. В качестве примера можно привести постановление ФАС Северо-Западного округа от 28 октября 2005 г. № А66-13857/2004.

15.2.2. Нормируемые расходы

Затраты на рекламу, не упомянутые выше, списывают в уменьшение налогооблагаемого дохода в пределах норматива, который равен 1 проценту от выручки фирмы. Причем выручку надо считать по правилам статьи 249 Налогового кодекса РФ. То есть в расчет надо брать выручку от реализации товаров, работ, услуг или имущественных прав. Обычно в выручку входят НДС и акцизы. Само собой, рассчитывая норматив по рекламе, фирме выгоднее брать выручку с учетом этих налогов. Тогда предельный размер рекламных расходов, которые можно учесть при расчете налогооблагаемой прибыли, будет больше. Так вот чиновники настаивают, что при расчете лимита налоги из выручки надо исключить (письмо от 7 июня 2005 г. № 03-03-01-04/1/310). В письме сказано, что при определении норматива НДС и акцизы из выручки надо исключить. Аргументы такие. В главе 25 Налогового кодекса РФ понятие «выручка» используется только для того, чтобы определить размер налогооблагаемого дохода. А именно такой доход равен выручке. А в статье 248 Налогового кодекса РФ сказано, что при определении доходов из них надо исключить суммы налогов, которые продавец предъявляет покупателю. Как раз к таким налогам и относятся НДС и акцизы.

Конечно, аргументация чиновников убедительна. Однако такое заявление более чем спорно. Ведь предписывая исключать НДС и акцизы из налогооблагаемого дохода, законодатель тем самым признал, что в выручку, определение которой дано в статье 249 Налогового кодекса РФ, эти налоги входят. А порядок расчета норматива по рекламным расходам увязан не с доходами, а именно с выручкой. И значит, в расчет ее надо брать полностью – с учетом НДС и акцизов. Правда доказывать это скорей всего придется в арбитражном суде. А кого поддержат судьи, предсказать сложно: подобной судебной практики пока нет. Поэтому, если суммы НДС и акцизов не повлияют на размер норматива значительно, лучше их из расчета исключить.

ПРИМЕР

Нормируемые рекламные расходы организации за 2006 год составили 70 000 руб. А выручка от реализации товаров, полученная в этом году, – 5 900 000 руб. (в том числе НДС – 900 000 руб.).

Рассмотрим два варианта.

Первый вариант . Бухгалтер организации решил не учитывать НДС при расчете норматива рекламных расходов. Поэтому в уменьшение налогооблагаемого дохода организации в 2006 году удалось списать только 50 000 руб. ((5 900 000 руб. – 900 000 руб.) x 1 %). Оставшаяся часть нормируемых рекламных расходов – 20 000 руб. (70 000 – 50 000) – при налогообложении прибыли в расчет не берется.

Второй вариант . При расчете норматива выручка берется с учетом НДС. В этом случае сумма рекламных расходов, укладывающихся в норматив, составляет 59 000 руб. (5 900 000 руб. x 1 %). Расходы же

на рекламу, которые нельзя учесть при налогообложении, равны 11 000 руб. (70 000 – 59 000).

Таким образом, если бухгалтер организации последует разъяснениям чиновников и рассчитает норматив без учета НДС, фирма завысит свою налогооблагаемую прибыль на 9000 руб. (59 000 – 50 000).

15.2.3. «Спорные» рекламные расходы

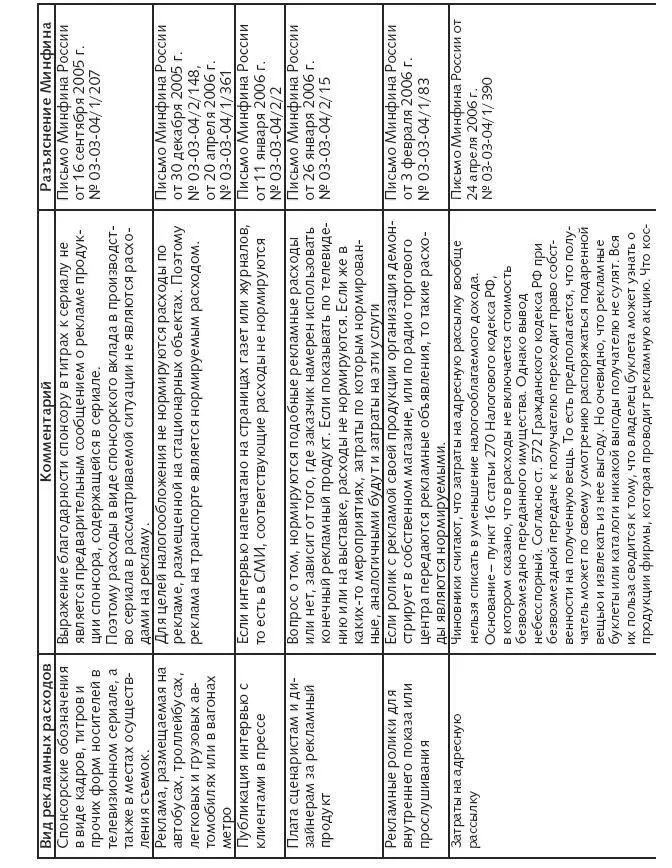

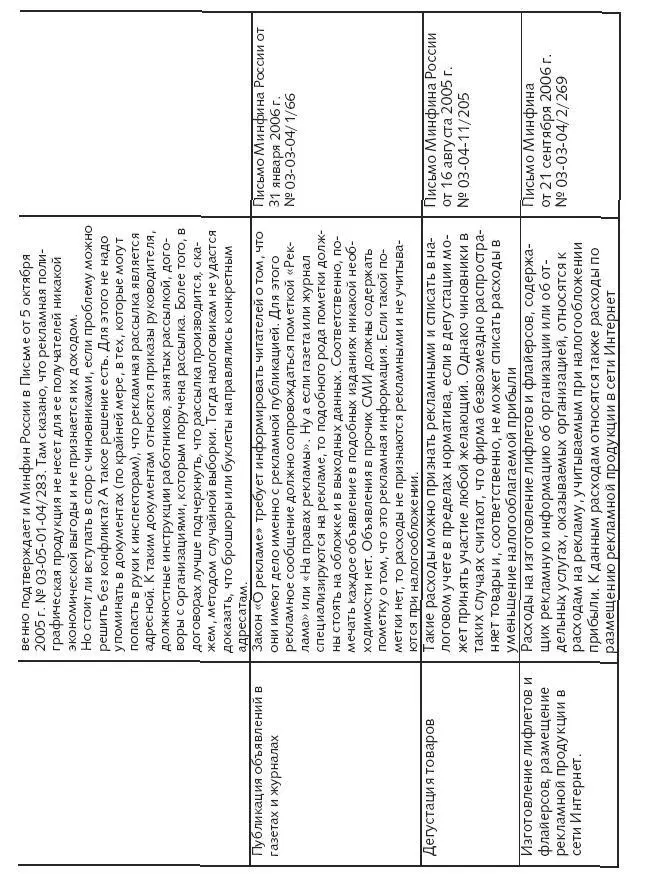

Надо сказать, что иногда трудно отнести какой-то конкретный вид рекламных расходов к нормируемым или ненормируемым. Тут следует поступать так: если ваши траты можно отнести к расходам, которые указаны в абзаце первом пункта 4 статьи 264 Налогового кодекса РФ, то они учитываются в составе расходов в полном объеме. Все остальные расходы рекламного характера надо учитывать строго в рамках норматива. Для удобства мы сформировали указанные расходы в таблицу (см. с. 408–409).

ГЛАВА16

Приобретение акций (долей)

Порядок признания доходов, которые образуются при размещении (приобретении) акций акционерных обществ, долей в уставном капитале обществ с ограниченной ответственностью и паев в кооперативах, определяет статья 277 Налогового кодекса РФ.

При размещении эмитированных акций (долей, паев) доходы и расходы налогоплательщика-эмитента и доходы и расходы налогоплательщика, приобретающего такие акции (доли, паи) (далее в настоящей статье – акционер (участник, пайщик)), определяются с учетом следующих особенностей:

Читать дальшеИнтервал:

Закладка: