Герд Гигеренцер - Понимать риски. Как выбирать правильный курс

- Название:Понимать риски. Как выбирать правильный курс

- Автор:

- Жанр:

- Издательство:Array Литагент «Аттикус»

- Год:2015

- Город:Москва

- ISBN:978-5-389-09327-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Герд Гигеренцер - Понимать риски. Как выбирать правильный курс краткое содержание

В этой книге рассказывается, как распознавать случаи, когда предоставляемая нам информация оказывается неполной, и как следует поступать в таких ситуациях. Ее автор Герд Гигеренцер всесторонне рассматривает приводимые примеры, выявляя причины неправильного понимания тех рисков, с которыми мы сталкиваемся. Он показывает, как можно использовать простые правила, которые помогут нам избегать беспричинных страхов или надежд и принимать более грамотные и взвешенные решения.

Понимать риски. Как выбирать правильный курс - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Все должно быть сделано настолько простым, насколько это возможно, но не проще.

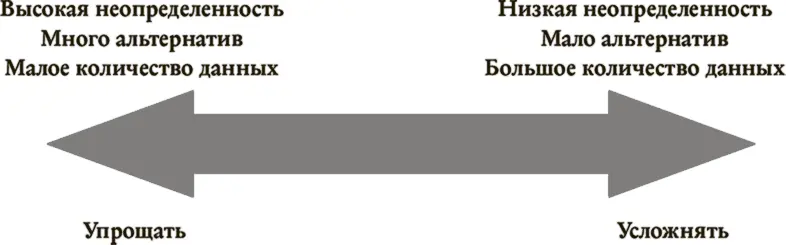

То, насколько допустимо упрощение, зависит от трех факторов. Во-первых, чем выше неопределенность, тем больше мы должны стремиться к ее упрощению. Чем меньше неопределенность, тем более сложной она может быть. Рынок акций отличается высокой неопределенностью в том смысле, что он крайне непредсказуем. Это говорит в пользу таких простых методов, как 1/ N . Во-вторых, чем больше имеется альтернатив, тем больше мы должны их упрощать, чем их меньше, тем более сложными они могут быть. Это объясняется тем, что сложные методы требуют оценки факторов риска, а чем больше альтернатив, тем больше факторов требуется оценивать, что повышает число ошибок оценки. В то же время на результаты использования метода 1/ N увеличение числа альтернатив не оказывает влияния, потому что этот метод не требует оценки прошлых данных. В-третьих, чем больше имеется прошлых данных, тем это выгоднее для сложных методов. Вот почему расчетные прогнозы Марковица оправдываются при наличии данных о курсах акций за 500 лет, о чем говорилось выше. Здесь совместно действует несколько факторов: если имеется всего 25, а не 50 альтернатив, то тогда потребуются данные о курсах акций только приблизительно за 260 лет. Таким образом, все это помогает понять, когда меньше значит больше и в какой степени следует прибегать к упрощению.

Принимая во внимание вышеизложенное, можно понять, в каком трудном положении оказываются прогнозисты, учитывающие дилемму смещения и дисперсии. Когда мы используем конкретный метод предсказания, то различие между предсказанным и истинным результатом (который мы не можем знать заранее) называется смещением. В неопределенном мире смещение неизбежно (за исключением случаев счастливых совпадений). Но есть и второй тип ошибки, называемый дисперсией. В отличие от метода 1/ N сложные методы используют наблюдения, полученные в прошлом, для предсказания будущего. Эти предсказания будут зависеть от конкретной выборки наблюдений и, следовательно, могут быть нестабильными. Эта неустойчивость (разброс этих предсказаний вокруг их среднего значения) называется дисперсией. Таким образом, чем сложнее метод, тем больше факторов нужно оценивать и тем выше величина ошибки вследствие дисперсии. Метод 1/ N всегда рекомендует одно и то же – а это означает, что он не использует никаких данных о прошлых инвестициях. Поэтому при его применении на результаты не влияет дисперсия данных. Если количество данных очень велико, например, если они собраны за 500 лет, то неустойчивость снижается настолько, что сложность наконец-то начинает окупаться.

Теперь становится понятнее, в каких случаях и почему использование сложных методов приводит к тому, что предсказания будут хуже. Это происходит, когда наблюдается слишком большая дисперсия. Правило Эйнштейна позволяет понять, что в неопределенном мире меньше может означать больше.

Стремитесь стать богатыми

Давайте обратим взгляды на прекрасную Австрию. В годы процветания, когда система социального обеспечения заботилась обо всех, и о богатых, и о бедных, австрийцам не нужно было беспокоиться о своих пенсиях. Однако в 2003 г., когда будущее стало выглядеть менее радужным, австрийцев стали поощрять отчислять деньги на специальные счета в соответствии с субсидируемыми государством индивидуальными пенсионными планами. По всей стране, от Вены до Зальцбурга, банки принялись рекламировать эти планы. К концу 2004 г. 410 тыс. австрийцев (из общего населения в 8 млн человек) уже участвовали в этой программе, предполагающей ежемесячное или ежегодное внесение определенной суммы на специальный счет вплоть до выхода на пенсию.

Банк выплачивает переменный процентный доход, а государство – страховую премию. Никакой прибыли не гарантируется, но к моменту выхода на пенсию каждый получает хотя бы то, что он внес на пенсионный счет, плюс страховую премию без поправки на инфляцию.

Но в рекламных бюджетах банков не предусматривалось распространение этих неопровержимых фактов. Напротив, рекламные кампании были направлены на то, чтобы выдавать желаемое за действительное. Один банк просто заявил своим клиентам: стремитесь стать богатыми! Рекламные щиты по всей стране возвещали о выплате больших «девяти процентов». В годы, когда процентные ставки низкие, 9 % годовых выглядят чем-то фантастическим, причем не только в Австрии. Насколько же щедра общественная система, при которой банки и государство вкладывают средства в процветание своих граждан! Но оказалось, что 9 % – это не процентная ставка, а премия. Премия начисляется раз в год в размере 9 % от суммы, внесенной в текущем году на пенсионный счет. Например, человек, ежегодно вносящий на пенсионный счет по 1000 евро, получает в год 90 евро в виде премии. Вопрос о том, что будет начислять банк, остается открытым: гарантии распространяются только на внесенные суммы и на начисленные на них премии. Через 30 лет итоговая сумма накоплений составит 30 тыс. евро плюс премия в размере 2,7 тыс. евро. Но не на это рассчитывали австрийцы, когда читали рекламу на билбордах. Исследование показало, что многие граждане, решившие участвовать в этой пенсионной программе, надеялись получать фиксированные 9 % годовых.

Были ли эти люди жертвами своего желания принимать желаемое за действительное или жертвами своих консультантов? Насколько честно и понятно объясняли банкиры, что значат эти 9 %?

Чтобы ответить на этот вопрос, одна из моих коллег провела тайное исследование. Анна, которой в то время было 25 лет, посетила 10 разных банков в австрийском городе Клагенфурте {96}. Во время десяти консультаций, проводившихся один на один, она просила работника банка рассказать ей о субсидируемых государством пенсионных планах. Все они рекомендовали ей участвовать в этой программе. Затем она задавала каждому консультанту главный вопрос: являются ли 9 % процентной ставкой? Три консультанта (первый, третий и седьмой) дали неверный утвердительный ответ. После первоначального правильного отрицательного ответа пятый консультант изменил свое мнение и сказал, что 9 % – это процентная ставка (рис. 5.2). Три консультанта попытались рассчитать, насколько больше денег получила бы Анна, если бы она участвовала в пенсионной программе, а не просто положила деньги на депозит под обычные 2–3 %. Каждый оказывался в полной растерянности, когда расчеты показывали совсем не то, что он говорил. Степень смущения консультантов указывала на то, что они не лгали преднамеренно, а просто не понимали условий соглашения. 4 консультанта (2, 4, 9 и 10-й) дали правильный ответ, но второй консультант назвал высокую, но иллюзорную процентную ставку, чтобы пенсионный план выглядел более привлекательным.

Читать дальшеИнтервал:

Закладка: