Герд Гигеренцер - Понимать риски. Как выбирать правильный курс

- Название:Понимать риски. Как выбирать правильный курс

- Автор:

- Жанр:

- Издательство:Array Литагент «Аттикус»

- Год:2015

- Город:Москва

- ISBN:978-5-389-09327-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Герд Гигеренцер - Понимать риски. Как выбирать правильный курс краткое содержание

В этой книге рассказывается, как распознавать случаи, когда предоставляемая нам информация оказывается неполной, и как следует поступать в таких ситуациях. Ее автор Герд Гигеренцер всесторонне рассматривает приводимые примеры, выявляя причины неправильного понимания тех рисков, с которыми мы сталкиваемся. Он показывает, как можно использовать простые правила, которые помогут нам избегать беспричинных страхов или надежд и принимать более грамотные и взвешенные решения.

Понимать риски. Как выбирать правильный курс - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

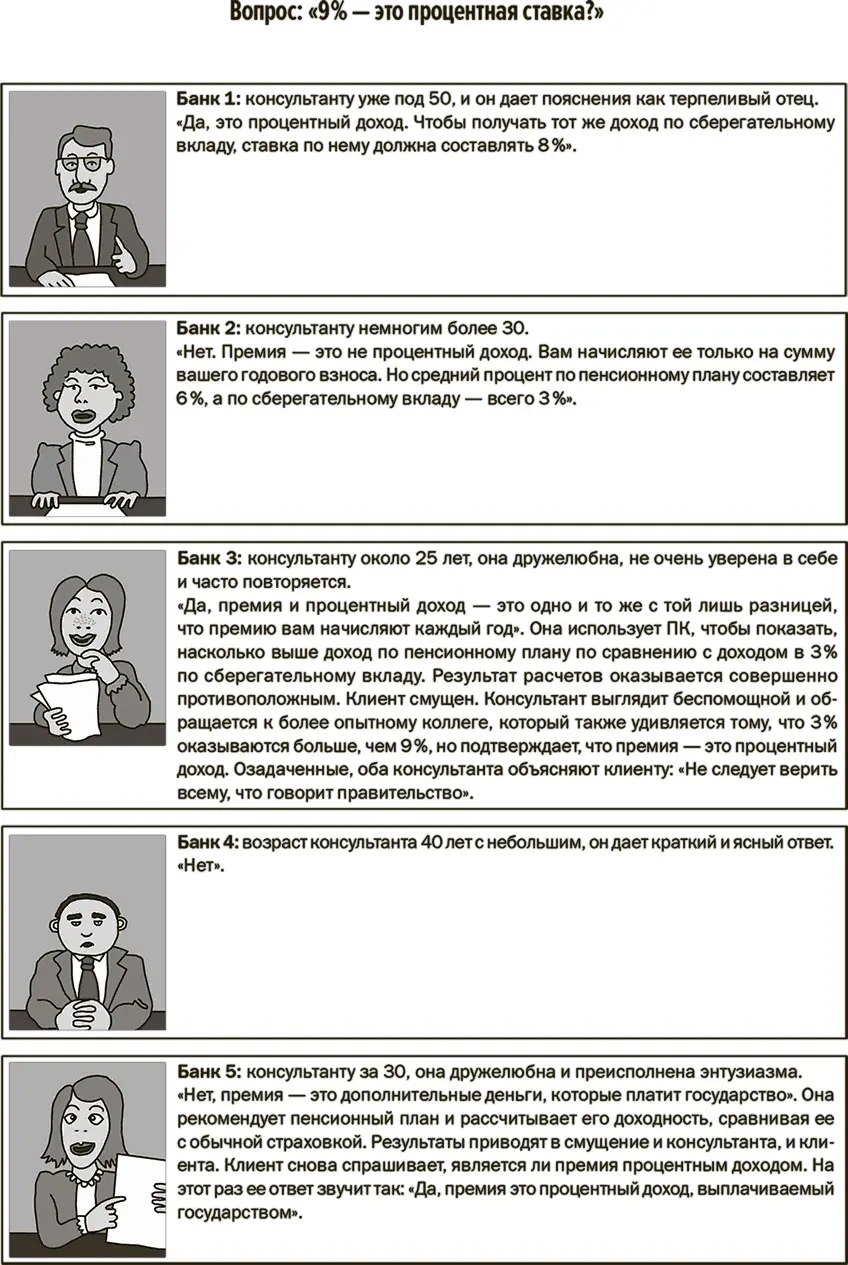

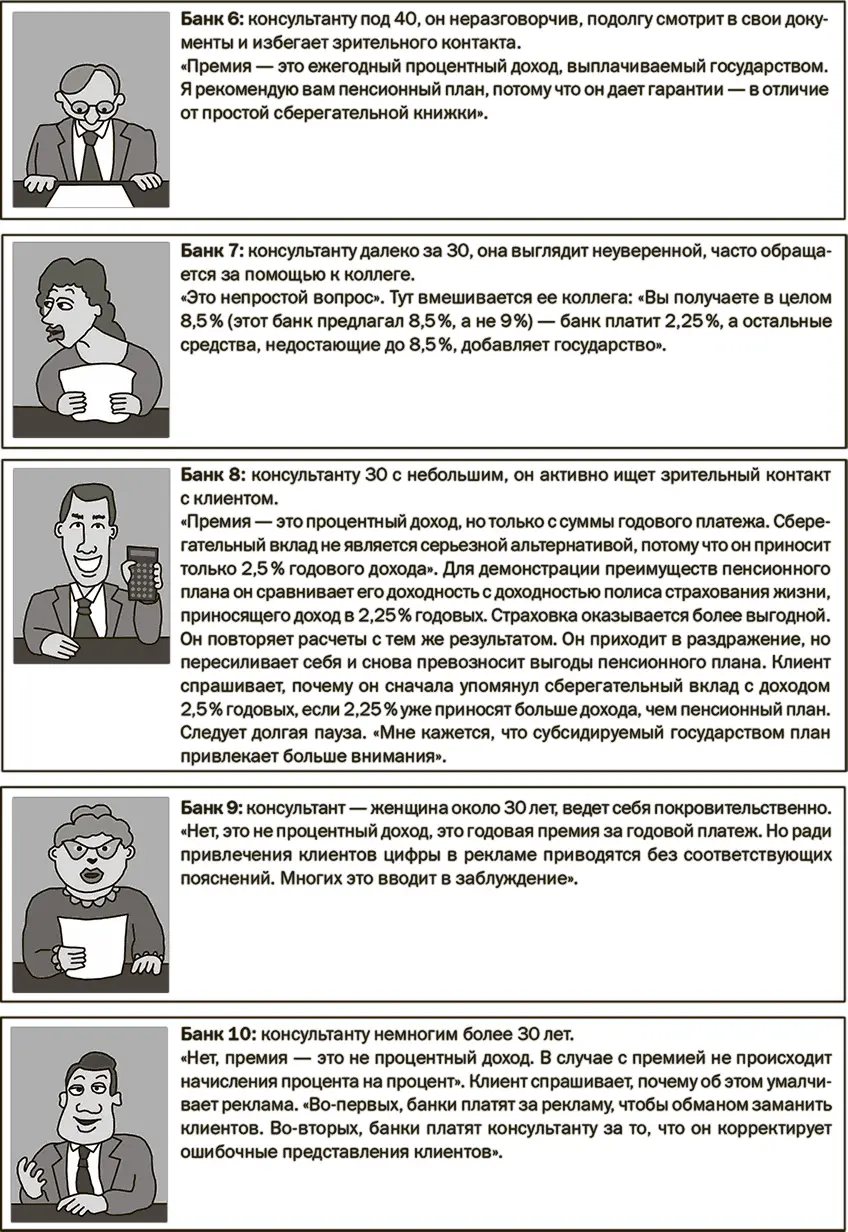

Рис. 5.2. Варианты ответов консультантов австрийских банков на один и тот же вопрос: «9 % – это процентный доход?»

Источник: Vitouch О. et al., 2007

Что было общим у всех этих консультантов, так это стремление убедить Анну стать участницей программы. Каждый из них представлял это решение как разумную альтернативу. Однако процентные ставки, о которых с уверенностью говорили консультанты, были фикцией. Многие люди, присоединившиеся к программе, пытались выйти из нее, так как, не получая от банков практически никакого процентного дохода, они опасались в конце концов получить лишь то, что перечисляли на пенсионный счет, плюс умеренную премию. В худшем случае клиенты могли бы получить всего 109 % от той суммы, что они перечисляли банкам в течение 30 лет. Все, что могло бы добавиться к накопленной сумме, – это процентный доход, начисляемый по скромной ставке менее 1 % годовых.

Некоторые консультанты австрийских банков не имели понятия о том, о чем они говорили. Но в этом они не были одиноки. Незнание основ финансовой деятельности является, по-видимому, международным феноменом. В одном исследовании американских портфельных менеджеров и других профессионалов в области инвестиций, работающих с инвестиционными компаниями и крупными банками или собирающимися сделать карьеру в сфере финансового инжиниринга, просили определить волатильность конкретной акции {97}. Если цена акции подвержена резким изменениям, то она имеет высокую волатильность. Если цена акции практически никогда не изменяется, то она имеет низкую волатильность. Каждая акция имеет свою волатильность, выражаемую определенным числом. Только трое из восьмидесяти семи респондентов смогли назвать правильное значение волатильности, а большинство ее недооценили.

Теперь давайте снова вернемся к австрийским банкам. Их билборды с «9 %» и финансовые консультанты эксплуатировали тот факт, что очень немногие люди задавали важнейший вопрос: 9 % чего? Как уже отмечалось в главе 1, этот вопрос имеет важнейшее значение с точки зрения рисковой грамотности. Девять процентов не всегда больше одного процента.

Основа всех простых практических правил: доверие

Вместо того чтобы задавать вопросы, многие люди полагаются на простое социальное правило, позволяющее преуспевать в жизни: они доверяют. Доверяют политикам. Доверяют руководителям. Доверяют своему врачу. Большинство клиентов банков строят отношения со своими финансовыми консультантами по той же схеме, что и со своими врачами. Сначала они устанавливают отношения доверия или недоверия, а затем следуют советам вызывающих доверие консультантов. Лишь немногие из нас проверяют, разбираются ли те, кто их консультирует, в том, о чем они говорят. Когда клиентов итальянского банка спрашивали, что заставляет их доверять своему консультанту, две трети из них поставили на первое место личные отношения и только одна треть – компетентность консультанта {98}. Доверие обычно основывается на внешних сигналах, подаваемых консультантом: слушает ли он клиента, улыбается ли ему и поддерживает ли с ним зрительный контакт. Если да, то клиенты, как правило, инвестируют туда, куда указывает им консультант, а остальное время дорогостоящей консультации посвящают недолгой приятной беседе. Фактически 40 % клиентов итальянских банков признались, что они тратят менее часа в месяц на решение вопросов страхования и инвестиций. И не потому, что у них нет времени: в среднем итальянцы проводят около ста часов в месяц перед телевизором. Так происходит потому, что они полагаются на простое инвестиционное правило:

Доверяйте вашему банкиру.

Подобно любой стратегии, простой или сложной, стратегия доверия не является ни плохой, ни хорошей. Все зависит от внешнего окружения. В данном случае доверять имеет смысл, только если ваш банкир:

1) хорошо знает предлагаемые финансовые продукты;

2) отсутствует конфликт интересов.

Первое условие имеет отношение к доверию компетентности, второе – к доверию мотивации. История с пенсионными планами в Австрии показывает, что компетентность – не настолько распространенное качество, как думают многие. Но вы не сможете ее оценить, если просто доверитесь дружелюбной улыбке. Поэтому вам следует задать несколько вопросов, как это делала Анна.

Выявить конфликт интересов может оказаться намного труднее. Когда клиенты разговаривают с банковским консультантом, многие полагают, что получаемый ими совет полностью соответствует их интересам. Однако обычно консультантов еженедельно инструктируют продавать те финансовые продукты, на которых банк зарабатывает самые высокие комиссионные, а помимо этого консультанты могут получать за эти продажи дополнительные премии. Вспомните, что все австрийские консультанты рекомендовали пенсионный продукт «9 %», даже не всегда понимая, в чем его суть. Продукт, наиболее привлекательный для банка, вероятнее всего, не будет наилучшим для клиента. Если бы консультант действовал исключительно в интересах клиента, то банк мог бы потерять деньги, и по этой причине альтруистически настроенные банковские консультанты обычно быстро оказываются на улице. Конфликты интересов скорее правило, а не исключение. Они – неотъемлемая часть системы, и клиентам необходимо это понимать. Вам необходимо овладеть основами финансовой грамотности, если вы не хотите, чтобы вас раз за разом обводили вокруг пальца.

Мистика денег

Когда выступающий использует термины и профессиональную лексику, непонятные слушателям, всегда найдется несколько человек, на кого это производит впечатление. Я знаю авторов, которые даже не пытаются писать внятно, потому что, по их убеждению, в противном случае читатели будут считать их недостаточно умными. Подобным образом многие клиенты банков попадаются на удочку финансовой мистики. В то время как малопонятные тексты не обязательно доведут вас до беды, малопонятные финансовые продукты легко могут это сделать. Именно сложные финансовые инструменты, такие как кредитные дефолтные свопы [13], были одной из причин финансового кризиса.

Еще в 2003 г. Уоррен Баффет называл такие продукты «оружием массового уничтожения» {99}. Практически никто – от домовладельцев до финансовых институтов и рейтинговых агентств – не понимал или не хотел понять глобальных последствий их появления. Рейтинговые агентства оценивали Lehman весьма высоко до тех пор, пока он не рухнул. Исполнительный директор Morgan Stanley, по-видимому, не понимал, что происходит, как и многие банкиры во всем мире {100}. Вечно занятые политики понимали еще меньше, а аудиторские компании не проясняли картину или просто преследовали собственные интересы. Инвестиционные консультанты агрессивно продавали сертификаты, убеждая людей отказываться от более надежных, но низкодоходных сберегательных вкладов.

Читать дальшеИнтервал:

Закладка: