Плотницкая Лариса - Как сделать так, чтобы в семье были деньги. Простые правила по системе Плотли

- Название:Как сделать так, чтобы в семье были деньги. Простые правила по системе Плотли

- Автор:

- Жанр:

- Издательство:Литагент АСТ

- Год:2017

- Город:Москва

- ISBN:978-5-17-099972-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Плотницкая Лариса - Как сделать так, чтобы в семье были деньги. Простые правила по системе Плотли краткое содержание

Мало кто задумывается над тем, что грамотное, бережное и профессиональное обращение с деньгами должно выполняться человеком на автомате. Например, утром вы просто идете и умываетесь, чистите зубы и т. д. Вы не задумываетесь «А надо это или нет?». Вы просто делаете это.

В управлении деньгами на бытовом уровне особенностей и хитростей не меньше, чем в любой другой профессии. Управлению деньгами тоже нужно научиться. Именно это дело можно легко и просто освоить с помощью данной книги и бонусной «Чековой книги».

Как сделать так, чтобы в семье были деньги. Простые правила по системе Плотли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Обещания 30 % дохода в месяц, финансовые пирамиды, очередной МММ, воровство и нечестная игра в качестве топ-менеджера (когда можно, например, украсть деньги) и т. д. – это путь «финансовой лжи». Он короче и быстрее, но готовы ли вы к последствиям?

Третий закон денег – нельзя идти вперед, глядя назад.Многие люди принимают свои финансовые решения по зеркалу заднего вида (ЗЗВ). Водители, перемещаясь на машине вперед, иногда смотрят в ЗЗВ. Но если всегда ехать глядя в ЗЗВ, то можно попасть в аварию. Так и некоторые люди, осуществляя расходы, которые они не могут сейчас себе позволить, как бы возвращаются в свое прошлое с большим достатком.

Поэтому, когда вы начнете работать со своими новыми финансовыми целями, используйте другой подход – начинайте со своей текущей финансовой ситуации. Не нужно смотреть на то, «как хорошо было раньше». Очень часто бизнесмены живут «не по средствам», ориентируясь на то, «каков доход у них был Х месяцев назад».

Зеркало заднего вида в данном случае должно играть лишь мелкопосредническую роль – для получения краткой ретроспективной информации, которая, в том числе, может придать вам сил. Но весь фокус внимания – только вперед. Для этого сначала определите сумму ваших среднемесячных доходов, а потом решите, чего вы хотите достичь и сколько денег вам для этого необходимо иметь.

Да, конечно, у многих из вас были когда-то сытые времена, когда вы не считали денег. Но все когда-нибудь заканчивается. Наступает кризис – в мире, в стране, лично у вас. И в это тяжелое время надо честно признаться себе, что вы потеряли свои тучные доходы. Поэтому надо переходить на режим экономии, а не пускать пыль в глаза, пытаясь доказать себе и окружающим, что у вас по-прежнему все в порядке. Можете ли вы не обманывать и не обманываться? Можете ли на время затянуть пояс потуже? Ответы вы получите, выполнив задания.

ЗАДАНИЕ 1: ЗАПИШИТЕ, КАКОЕ КОЛИЧЕСТВО ДЕНЕГ НЕОБХОДИМО ДЛЯ ТОГО, ЧТОБЫ ВАШИ ЦЕЛИ БЫЛИ ДОСТИГНУТЫ

___________________________________________________________________________________________________

ЗАДАНИЕ 2: ИМЕЕТЕ ЛИ ВЫ УСПЕШНЫЙ ОПЫТ ВЛОЖЕНИЯ ДЕНЕГ ПОД ПРОЦЕНТ, БОЛЬШИЙ, ЧЕМ 12 % ГОДОВЫХ?

ЕСЛИ ОПЫТ БЫЛ УСПЕШНЫЙ, ЗАПИШИТЕ, КУДА ВЫ НАПРАВИЛИ ПОЛУЧЕННЫЙ ДОХОД

____________________________________________________________________________________________________

ЗАДАНИЕ 3: ЗАПИШИТЕ МАКСИМАЛЬНУЮ СУММУ ДОХОДА, КОТОРУЮ ВЫ ПОЛУЧИЛИ В ПРОШЛОМ ЗА 1 МЕСЯЦ

____________________________________________________________________________________________________

Пересчитали свои «пять золотых»? Точно не появилось желания закопать их на «поле чудес в стране дураков»? Готовы дальше идти по пути обучения управления деньгами? Идем дальше – «в страну умных богатеев»!

Плотли – авторская система управления деньгами

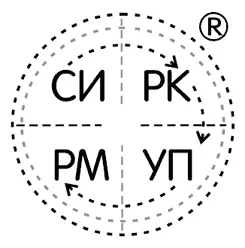

Четвертый закон денег – распределяй деньги по системе. Система управления деньгами ПЛОТЛИ составлена на основе управления корпоративными финансами. Любой входящий денежный поток, вне зависимости от того, бизнес это или личные финансы, должен распределяться следующим образом: в первую очередь деньги накапливаем и инвестируем, во вторую очередь создаем подушку безопасности, в третью очередь – оплачиваем свои текущие расходы и в четвертую очередь – приобретаем предметы роскоши.

Помните слова Эрнеста Хемингуэя: «Дайте человеку необходимое – и он захочет удобств. Обеспечьте его удобствами – он будет стремиться к роскоши. Осыпьте его роскошью – он начнет вздыхать по изысканному. Позвольте ему получать изысканное – он возжаждет безумств. Одарите его всем, что он пожелает – он будет жаловаться, что его обманули, что он получил не то, что хотел».

Не зная принципы управления личными финансами, большинство людей распределяют деньги следующим образом (в порядке очередности). Этот подход заведомо неправилен и ведет к финансовым проблемам в будущем:

УП – постоянные расходы (питание, оплата по счетам, все, что поддерживает жизнедеятельность).

РМ – расходы-маячки (лишние затраты, «статусные» вещи, пустая трата денег).

СИ – сбережения и инвестиции (накопления, депозиты, сбережения для крупных покупок).

РК – резервный капитал («подушка» безопасности). Создается очень редко.

Почему многие распределяют свои деньги бессистемно? Потому что мы простые люди. У нас есть свои недостатки, несовершенства и ограничения, так что мы вынуждены совершать ошибки. В том числе и попадать в силки ненужных трат. Но в любой момент мы сами можем исправить это. Для этого можно использовать четыре силы противодействия. Первая сила заложена в секторе СИ, вторая – в РК, третья – в УП и четвертая – в РМ. Самое важное заключается в последовательности распределения денег между данными секторами.

Система ПЛОТЛИ предназначена для грамотного управления личными и корпоративными финансами.

Количество и источники поступающих к вам денежных средств не имеют значения. Итак, давайте рассмотрим систему ПЛОТЛИ:

1) СИ – сбережения и инвестиции. Процесс накопления был обычным явлением в культуре советского человека. С инвестированием было сложнее, так как в большинстве своем деньги можно было вложить в облигации либо отнести на приумножение и хранение в сберегательную кассу. Крушение социалистического строя привело к множественным вариантам инвестирования. Поэтому важно входящий поток в первую очередь направить именно в сектор СИ. Минимальный размер отчислений в этот сектор составляет 10 % от любой входящей суммы.

Двадцать лет назад Томас Стенли и Уильям Д. Данко занялись исследованием того, как люди становятся богатыми. Они провели групповые и индивидуальные интервью в общей сложности свыше чем с 500 миллионерами и опросы более 11 000 респондентов с высокими доходами и/или крупным состоянием. В результате они написали книгу «Ваш сосед – миллионер». Меня заинтересовала статистика некоторых успешных людей, которые инвестируют более 40 % годового дохода до уплаты налогов.

2) РК – резервный капитал, подушка безопасности. Согласно закону инерции в финансах, если вы потеряли постоянный доход или он снизился, то расходы продолжают оставаться на прежнем уровне. По времени эта «инерция» длится минимум 3 месяца. Финансовый резерв является высоколиквидным активом, который очень быстро можно поменять на другие ценности. Как известно, самые ликвидные активы – это деньги.

Не важно, какой у вас доход – высокий или низкий. Если вы не умеете управлять своими деньгами, то Ваше текущее состояние в любой момент может оказаться под угрозой. Болезнь, травма, потеря работы или трудоспособности – все это не «сразит вас наповал», если РК будет соответствовать нижеприведенной формуле. А в течение 6 месяцев можно уже будет найти решение возникшей проблемы.

Читать дальшеИнтервал:

Закладка: