Майк Микаловиц - Сначала заплати себе [Превратите ваш бизнес в машину, производящую деньги]

![Майк Микаловиц - Сначала заплати себе [Превратите ваш бизнес в машину, производящую деньги]](/books/1076423/majk-mikalovic-snachala-zaplati-sebe-prevratite-va.webp "Обложка книги")

- Название:Сначала заплати себе [Превратите ваш бизнес в машину, производящую деньги]

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Год:2017

- Город:Москва

- ISBN:978-5-04-101208-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Майк Микаловиц - Сначала заплати себе [Превратите ваш бизнес в машину, производящую деньги] краткое содержание

Сначала заплати себе [Превратите ваш бизнес в машину, производящую деньги] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

A7

12. В ячейке «Операционных расходов» A7 суммируйте общие расходы, которые ваша компания выплатила за последние двенадцать месяцев – все, кроме вашей прибыли, компенсаций владельцам, налогов и средств на материалы и субподрядчиков, которые вы уже учли. Расходы перечислены в вашем заявлении о прибыли. Так, здесь люди часто путаются. Это нормально, если цифры немного не совпадают. Это не учет, и вам не нужно сводить данные до последней копейки. Это просто система, которая показывает нам примерные цифры, а затем говорит, куда мы должны начать движение. Цель состоит не в том, чтобы иметь идеально подогнанные числа; это просто важно, чтобы понять, где мы находимся сейчас. И с этим пониманием мы можем начать работу над планом прибыли для вашего бизнеса. Это просто отправная точка. По мере того как мы внедряем Profit First, со временем мы автоматически найдем и зафиксируем идеальные цифры для вашего бизнеса. Просто начните.

Дважды проверьте свою работу, сложив свою прибыль (A4), компенсации владельцам (A5), налоги (A6) и операционные расходы (A7), чтобы узнать, получатся ли цифры реальных доходов (A3). Если вы не получите этих цифр, что-то не так. Дважды проверьте цифры, чтобы увидеть, не пропустили ли вы что-то. После того как вы убедитесь, что все цифры максимально точны, скорректируйте сумму оперативных затрат вверх или вниз, чтобы получить баланс реальных доходов. Это заставляет многих бухгалтеров вопить, но, опять же, цель состоит лишь в том, чтобы получить примерные цифры; мы не хотим осваивать здесь бухгалтерский учет. Теперь добавьте свой реальный доход к затратам на материалы и подрядчиков, и вы должны получить цифры валового дохода, находящиеся в верхней строке. Убедитесь, что все согласуется. Теперь, когда мы выполнили тяжелую работу в первом столбце, можно заняться более легким материалом.

B4–B7

13. Затем введите проценты Profit First в столбце ЦРП «Целевое распределение процентов» на основании вашего диапазона реальных доходов (заполните ячейки с B4 по B7). Используйте проценты в таблице 2. Я называю эти проценты ЦРП (Целевое распределение процентов), процент каждого депозита, который будет распределен по различным элементам нашего бизнеса. ЦРП не является вашей отправной точкой; ЦРП – это цели, к которым вы продвигаетесь. Например, если ваш реальный доход за последние двенадцать месяцев составляет 722 тысячи долларов, вы должны использовать столбец C в таблице 2. Если ваш бизнес имеет 225 тысяч долларов в качестве реального дохода, используйте столбец A. Если вы руководите подразделением (или имеете свою собственную компанию), доход которого составляет 40 миллионов долларов, используйте столбец F.

С3–С7

14. В столбце PF $ (Profit First) скопируйте цифры реального дохода из столбца «фактически» (ячейка A3) в ячейку реального дохода PF $ (C3). Затем умножьте это число реального дохода на ЦРП для каждой строки и запишите число в соответствующей ячейке PF $. Например, чтобы определить свою прибыль в PF $, умножьте C3 (реальный доход) на B4 (ЦРП прибыли), чтобы получить C4 (Profit First долларовую цель для прибыли). Проделайте этот же процесс для расчета в каждой ячейке в PF $ [18] Чтобы получить PF $ прибыли (ячейка C4), используйте формулу C3 × B4 = C4. Чтобы получить PF $ компенсации владельца (C5), используйте формулу C3 × B5 = C5. Чтобы сосчитать налог PF $ (C6), используйте формулу C3 × B6 = C6. И чтобы получить PF $ Оперативные затраты (C7), используйте формулу C3 × B7 = C7.

. Это ваши целевые суммы в долларах по каждой категории. Добро пожаловать в момент истины. (Надеюсь, мы все еще можем быть друзьями.)

D4–D7

15. В столбце «Дельта» возьмите число в столбце «Фактически» и вычтите число PF $ [19] Чтобы получить дельту для прибыли (D4), используйте формулу A4 – C4 = D4. Чтобы получить дельту для компенсаций владельцу (D5), используйте формулу: A5 – C5 = D5. Чтобы получить дельту для налога (D6), используйте формулу: A6 – C6 = D6. Чтобы получить дельту для операционных расходов, используйте формулу: A7 – C7 = D7.

.

Это, скорее всего, приведет к отрицательному числу для Прибыли, или Компенсации владельцу, или Операционных расходов, или всех трех. Это ваша Дельта, сумма, которую вам нужно составить. Отрицательный результат означает, что вы теряете деньги в этих разделах. Иногда эта проблема относится только к одной категории, но в большинстве случаев компании теряют в счетах «Прибыль», «Компенсации владельцу» и «Налоги» и имеют положительное число (что означает превышение) в «Операционных расходах». Другими словами, мы платим слишком мало в «Прибыли», «Компенсации владельцу» и «Налогах» и слишком много – в «Операционных расходах».

Е4–Е7

16. В последнем столбце (ячейки E4–E7) «Налоги» не будет цифр, только слово « увеличить » или « уменьшить » рядом с каждой категорией. Если число в разделе «Дельта» отрицательное, впишите « увеличить » в соответствующую ячейку «Налоги», потому что нам нужно увеличить наш вклад в эту категорию, чтобы скорректировать дельту. И, наоборот, если в ячейке «дельта» стоит положительное число, впишите « уменьшить » в ячейку «Налоги», так как это категория, в которой нам нужно тратить меньше денег, чтобы ее скорректировать.

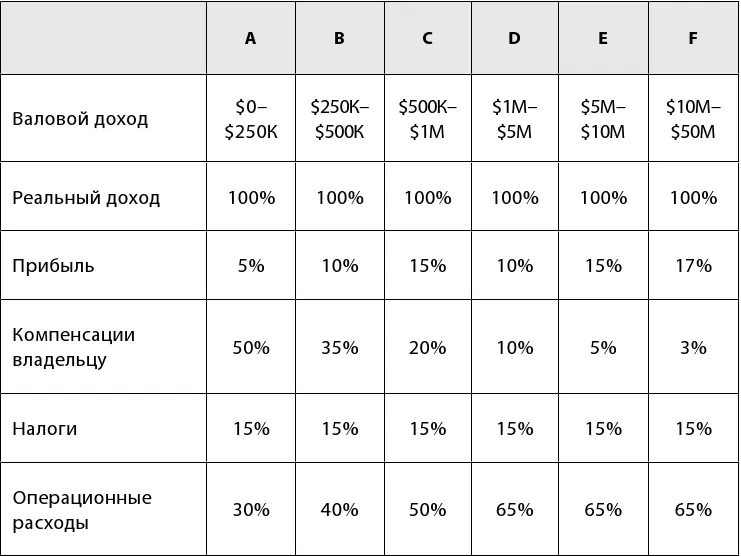

ТАБЛИЦА 2

Целевое распределение процентов

Числа в таблице 2 представляют собой типичные диапазоны, которые я определил, работая с бесчисленными компаниями за эти годы и руководя моими собственными компаниями. И они представляют то, что я счел очень здоровыми числами. Но вот в чем дело: проценты не идеальны, но они являются отличной отправной точкой.

Когда вы запускаете свою Мгновенную оценку, скорее всего, вы обнаружите, что ваши фактические проценты нигде не близки к числам в таблице 2, но это нормально, потому что представленные проценты – это только ваши цели, то, к чему вы будете двигаться. Мы собираемся приблизиться к этим целям небольшими шагами. Подробнее об этом скоро, но вот подробности по процентам.

При определении этого целевого распределения в процентах я рассортировал компании по шести группам:

1. Когда компания зарабатывает менее 250 тысяч долларов дохода, у нее обычно есть один сотрудник: это вы. Вы являетесь ключевым и обычно единственным сотрудником (с некоторыми подрядчиками, сотрудниками на неполный день или, возможно, с одним на полную ставку). В этой группе объединены многие фрилансеры. И если они решили остаться таковыми (просто они и больше никаких сотрудников), они должны иметь возможность увеличить прибыль и платить проценты даже больше, чем то, что я перечислил, потому что у них нет расходов на сотрудников или необходимости взять на себя расходы для поддержки нескольких сотрудников.

Читать дальшеИнтервал:

Закладка: