Альфред Фрост - Волновой принцип Эллиотта: Ключ к пониманию рынка

- Название:Волновой принцип Эллиотта: Ключ к пониманию рынка

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2012

- Город:Москва

- ISBN:978-5-9614-2245-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Альфред Фрост - Волновой принцип Эллиотта: Ключ к пониманию рынка краткое содержание

Исследуя финансовые рынки, Ральф Нельсон Эллиотт обнаружил, что цены на них меняются по узнаваемым моделям. Он назвал, определил и проиллюстрировал эти модели. Волновой принцип – не только один из лучших методов прогнозирования, это прежде всего детальное описание поведения рынков. Подобное описание дает огромное количество информации о положении рынка внутри поведенческого континуума и, таким образом, говорит о его вероятном дальнейшем пути.

Книга предназначена для инвесторов, трейдеров, аналитиков, финансистов.

Волновой принцип Эллиотта: Ключ к пониманию рынка - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

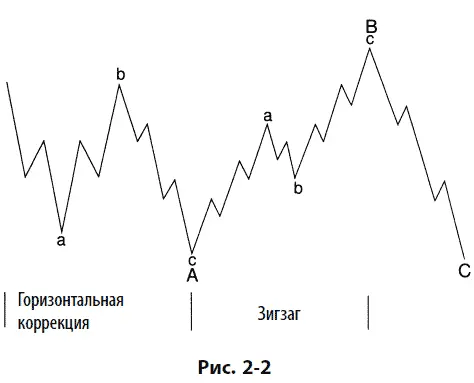

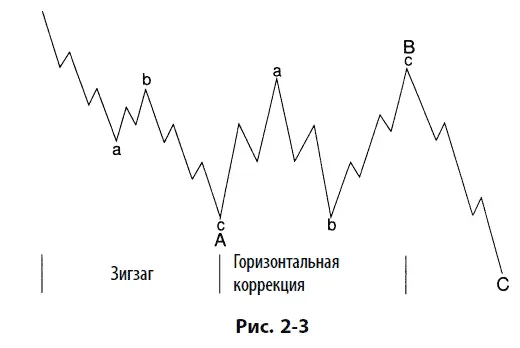

Чередование внутри коррективных волн

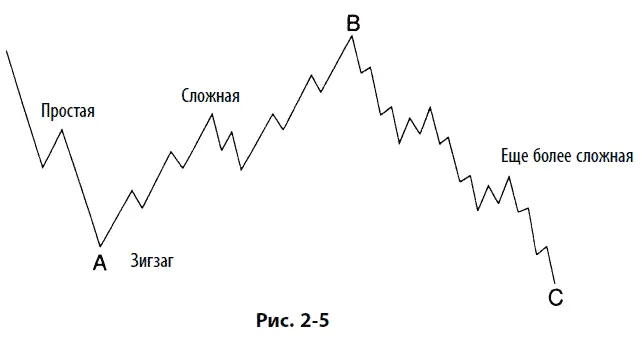

Когда коррективная волна А является горизонтальной конструкцией a – b–с, можно ожидать, что волна В будет зигзагом a – b–с, и наоборот (см. рис. 2–2 и 2–3). Если задуматься, становится очевидным, что такое их появление вполне оправданно, поскольку первая иллюстрация отражает сдвиг обеих подволн вверх, в то время как вторая отражает смещение вниз.

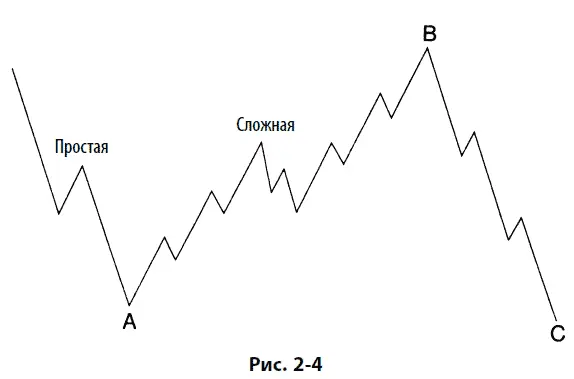

Довольно часто, когда большая коррекция начинается с простого зигзага a – b–с в волне А, волна В вытягивается в более сложно подразделяемый зигзаг a – b–с, чем и достигается вид чередования, изображенный на рис. 2–4. Обратный порядок сложности встречается реже. Пример возникновения такого порядка может быть найден в волне 4 на рис. 2-16.

Глубина коррективных волн

Ни один подход, кроме волнового принципа, не дает удовлетворительного ответа на вопрос: «Насколько глубокого снижения можно ожидать от медвежьего рынка?» Первоочередная норма заключается в том, что коррекции, особенно четвертые волны, склонны демонстрировать возврат цен в ценовой диапазон предыдущей четвертой волны (на единицу меньшей степени), как правило, к уровню ее окончания.

Наш анализ периода с 1789 по 1932 г. использует графики цен акций, скорректированных по покупательной способности доллара, разработанные Гертрудой Ширк и представленные в январе 1977 г. в номере журнала Cycles . Здесь мы обнаружили, что суперцикл опустился до своего минимума 1932 г. в районе предыдущей четвертой волны циклической степени – расширенного треугольника, охватывающего период между 1890 и 1921 г. (см. рис. 5–4).

В этом случае медвежий рынок циклической степени, имевший место с 1937 по 1942 г., был зигзагом, окончившимся в районе четвертой волны первичной степени бычьего рынка, имевшего место с 1932 по 1937 г. (см. рис. 5–5).

Волна падения  1962 г. опустила фондовые индексы лишь до уровня максимума 1956 г., возникшего в пятиволновой последовательности первичной степени, имевшей место с 1949 по 1959 г. Обычно падение достигает зоны волны (4) – четвертой волны коррекции в рамках волны

1962 г. опустила фондовые индексы лишь до уровня максимума 1956 г., возникшего в пятиволновой последовательности первичной степени, имевшей место с 1949 по 1959 г. Обычно падение достигает зоны волны (4) – четвертой волны коррекции в рамках волны  . Это редкое исключение тем не менее показывает, почему делаются различия между нормами и правилами. Предшествующее сильное растяжение третьей волны, а также неглубокая волна А и мощная волна В в рамках волны (4) показали силу рынка, которая привела к весьма неглубокой коррекции (см. рис. 5–5).

. Это редкое исключение тем не менее показывает, почему делаются различия между нормами и правилами. Предшествующее сильное растяжение третьей волны, а также неглубокая волна А и мощная волна В в рамках волны (4) показали силу рынка, которая привела к весьма неглубокой коррекции (см. рис. 5–5).

Последнее падение 1974 г., которым закончилась коррективная волна IV к подъему рынка циклической степени, начавшемуся в 1942 г. волной III, снизило фондовые индексы до уровня предыдущей четвертой волны меньшей степени (первичной волны ). Происходившее показано на рис. 5–5.

Здесь норма глубины коррекции проиллюстрирована примером рынка золота (см. рис. 6-11).

Наш анализ волновых последовательностей маленьких степеней, предпринятый на протяжении последних двадцати лет, еще более утвердил нас во мнении, что обычно любой медвежий рынок ограничен областью предыдущей четвертой волны меньшей степени. В особенности это верно, если речь идет о медвежьем рынке, который сам является четвертой волной. Однако в очевидно разумной модификации этой нормы часто оказывается, что если первая волна последовательности растянута, коррекция, следующая за пятой волной, будет иметь в качестве типичного ограничения дно второй волны меньшей степени. Например, снижение промышленного индекса Доу – Джонса в марте 1978 г. достигло своего дна в точности на возникшем в марте 1975 г. минимуме второй волны, которая последовала за растянутой первой волной, начавшейся в декабре 1974 г.

Иногда горизонтальная коррекция или треугольник, особенно если они следуют за растяжением, будут не способны достичь области четвертой волны (см. пример 3). Зигзаг в некоторых случаях будет вести к глубокому снижению, уходя в область второй волны меньшей степени. Это происходит почти исключительно тогда, когда зигзаг сам является второй волной. «Двойные впадины» иногда формируются именно таким образом.

Поведение, следующее за растяжением пятой волны

Рассматривая часовые графики промышленного индекса Доу – Джонса в совокупности на протяжении более двадцати лет, авторы убедились, что Эллиотт не был точен в формулировках своих открытий, если учитывать и появление растяжений, и действия рынка, следующие за растяжениями. Наиболее важное правило, которое можно извлечь из опыта наших наблюдений за поведением рынка, состоит в том, что если пятая волна роста оказывается растянутой, то последующая коррекция будет резкой и найдет поддержку на уровне минимума волны 2 растяжения. Иногда этот уровень оказывается концом коррекции (рис. 2–6), но в некоторых случаях здесь оканчивается лишь волна А. Примеров такого поведения цен в реальной жизни немного, но тем не менее все они демонстрируют исключительную точность. Рис. 2–7 представляет собой иллюстрацию, показывающую как зигзаг, так и расширенную горизонтальную коррекцию. Пример, включающий зигзаг, можно найти на рис. 5–5 на минимуме волны  , входящей в волну II, а пример, связанный с расширенной горизонтальной коррекцией, можно найти на рис. 2-16 на минимуме волны a, входящей в волну А волны 4. Как видно из рис. 5–5, волна а волны (IV) достигла дна вблизи волны (2), являющейся частью волны

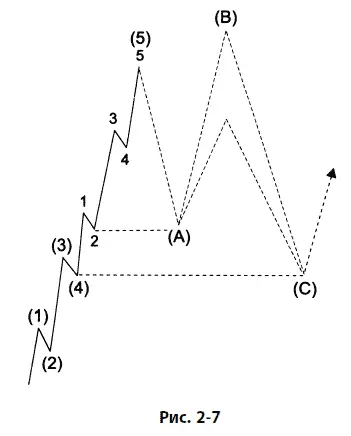

, входящей в волну II, а пример, связанный с расширенной горизонтальной коррекцией, можно найти на рис. 2-16 на минимуме волны a, входящей в волну А волны 4. Как видно из рис. 5–5, волна а волны (IV) достигла дна вблизи волны (2), являющейся частью волны  , которая является растяжением в волне V, имевшей место с 1921 по 1929 г.

, которая является растяжением в волне V, имевшей место с 1921 по 1929 г.

Поскольку минимум второй волны растяжения обычно появляется вблизи ценовой территории непосредственно предшествующей четвертой волны большей степени, эта норма подразумевает поведение, схожее с предыдущей нормой. Однако она замечательна своей точностью. Дополнительное значение ей придает тот факт, что за растяжениями пятой волны обычно следуют быстрые коррекции. Их появление, кроме того, заранее предупреждает о драматических разворотах до определенного уровня, а это очень важно. На эту норму нельзя полагаться, когда на рынке одновременно заканчиваются пятые волны более чем одной степени. Тем не менее поведение, показанное на рис. 5–5, предполагает, что нам стоит рассматривать этот уровень как возможную поддержку.

Читать дальшеИнтервал:

Закладка: