Альфред Фрост - Волновой принцип Эллиотта: Ключ к пониманию рынка

- Название:Волновой принцип Эллиотта: Ключ к пониманию рынка

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2012

- Город:Москва

- ISBN:978-5-9614-2245-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Альфред Фрост - Волновой принцип Эллиотта: Ключ к пониманию рынка краткое содержание

Исследуя финансовые рынки, Ральф Нельсон Эллиотт обнаружил, что цены на них меняются по узнаваемым моделям. Он назвал, определил и проиллюстрировал эти модели. Волновой принцип – не только один из лучших методов прогнозирования, это прежде всего детальное описание поведения рынков. Подобное описание дает огромное количество информации о положении рынка внутри поведенческого континуума и, таким образом, говорит о его вероятном дальнейшем пути.

Книга предназначена для инвесторов, трейдеров, аналитиков, финансистов.

Волновой принцип Эллиотта: Ключ к пониманию рынка - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

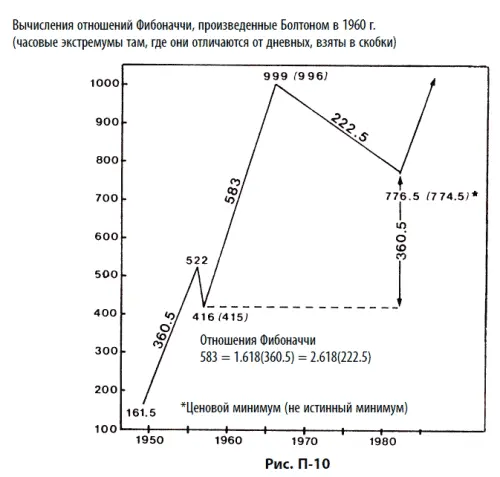

«В противном случае, 361 пункт сверх 416 потребует 777 пунктов промышленного индекса Доу – Джонса».

Нет нужды говорить, что уровень 777 не был достигнут вплоть до 1982 г. Точное значение истинного минимума 12 августа составило на часовом графике 776,92. Иначе говоря, вычисления Болтона [см. рис. П-10 ] заранее определили точное начало и конец волны IV на основании их взаимоотношений с предшествующей ценовой структурой . В ценовых пунктах движение 1966–1982 гг. равно 0,618 от движений 1957–1982 и от 1949–1956, каждое из которых, при взаимном равенстве, равно 0,618 от изменения за 1957–1966 гг., и все это при погрешности не более 1 %! Когда недельные и месячные модели раз за разом приводят к коэффициентам Фибоначчи, типичная реакция обозревателей с Уолл-стрит: «Еще одно совпадение!» Нежелание видеть то, что коэффициенты Фибоначчи являются характеристикой фондового рынка, поистине поразительно! Насколько я знаю, Болтон – единственнй человек, прогнозы которого продолжают согласовываться с реальностью Уолл-стрит и после его смерти.

Из этих наблюдений я надеюсь вывести утверждение, что циклическая волна IV промышленного индекса Доу – Джонса, рассматриваемого на основании «постоянного доллара», несомненно, представляет собой единую медвежью фазу, которая завершилась в августе 1982 г.

2. Подъем, следующий за этой коррекцией, будет бычьим рынком, намного превышающим все, что видели за два последних десятилетия.

Многие нормы волнового анализа поддерживают это предположение

Во-первых, как упорно утверждали мы с Фростом, волновая структура Эллиотта, развивающаяся с 1932 г., не завершена и требует повышательной пятой волны, чтобы модель закончилась. В то время как мы писали нашу книгу, просто не было разумной интерпретации волн, которая позволяла бы говорить о том, что рост, начавшийся в 1932 г., уже завершился. Пятая волна будет иметь ту же степень и должна быть пропорциональна волновым моделям 1932–1937, 1937–1942, 1942–1966 и 1966–1982 гг.

Во-вторых, нормальная пятая волна должна дойти, основываясь на эллиоттовских методах построения каналов, до верхней линии канала , и, в данном случае, пройти ценовой диапазон между 3500и 4000во второй половине 80-х годов. Эллиотт отмечал, что, когда четвертая волна пробивает трендовый канал, пятая волна часто совершает быстрый прокол противоположной границы того же трендового канала.

В-третьих, важная норма волнового принципа говорит о том, что, когда третья волна растянута, как была растянута волна с 1942 по 1966 г., первая и пятая волны должны быть равными по времени и величине. Это тенденция, а не необходимость, но она все-таки показывает, что подъем от 1982 г. должен быть похож на первую волну, которая имела место с 1932 по 1937 г. Таким образом, эта пятая волна должна пройти примерно то же процентное расстояние, что и волна I, которая прошла путь от оценочного часового минимума (точные цифры недоступны) в 41 пункт до примерно в пять раз большего часового пика в 194,50. Поскольку истинное начало волны V соответствовало 777 пунктам в 1982 г., тот же множитель, равный 4,744, указывает на цель 3686. Если бы точный часовой минимум для 1932 г. был известен, можно было бы, в духе Болтона, с большой надежностью указать точную цифру. Уровень «3686» указывает на идеальную цель с точностью плюс-минус 100 пунктов.

В-четвертых, что касается времени , бычий рынок 1932–1937 гг. длился пять лет. Единственный момент, который можно рассматривать как возможный рыночный пик – это пять лет от 1982 г., т. е. год 1987 . Примечательно, что, как мы указывали в нашей книге, 1987 год отстоит на 13 лет (число Фибоначчи) от нижней точки коррекции, появившейся в 1974 г., а также на 21 год от пика волны III в 1966 г. и на 55 лет от начала волны I в 1932 г. 1987 год является превосходной датой для достижения цели в 3686, поскольку, чтобы достичь ее, индексу Доу пришлось бы стремительно «проколоть» верхнюю границу канала, что является типичным для истощенного движения (так было на пике 1929 г.). Основываясь на умножении временной продолжительности волны I в 1,618 раз и на равенстве с пятой циклической волной 1920-х гг., мы приходим к выводу о том, что восьмигодичная волна V должна указывать на 1990 год как на следующую наиболее вероятную дату возникновения пика. Это особенно вероятно, поскольку Доу все еще находится существенно ниже своей ценовой цели 1987 г. Помните, что с точки зрения прогнозирования волны, время является обстоятельством вторичным по отношению и к форме волны, и к ее ценовому уровню .

В-пятых, в то время как промышленный индекс Доу находится лишь на подъеме своей первой первичной волны в рамках циклической волны V, другие индексы вступили в волну V в 1974 году , и уже прошли большую часть своих третьих первичных волн [см. рис. П-12 ]. Эти индексы, среди которых Value Line Average, Indicator Digest Average, Fosback Total Return Index, формируют традиционную растянутую третью волну и уже вошли в свою самую мощную фазу. По сдержанной оценке, 60 % пятиволновых последовательностей содержат растянутую третью волну, так что подобная интерпретация вполне соответствует хрестоматийной модели. При развивающемся растяжении третьих волн этих индексов значительное количество времени потребуется на то, чтобы завершить третьи волны, а затем сформировать четвертые и пятые волны. Имея все это в виду, можно сказать, что размеры текущего бычьего рынка должны оказаться значительными.

3. Теперь, убедившись в том, что волна V уже появилась, и определив ее размер и форму, следует оценить ее свойства.

Во-первых, подъем должен бы быть очень селективным, а чередование разных групп акций – ярко выраженным. Широта рынка во время волны V должна быть безусловно малой, если не совершенно незначительной, по сравнению с захватывающей широтой монолитных рынков 1940-х и 1950-х гг. во время волны III. Однако поскольку это импульсная волна, она, несомненно, будет шире всего того, что мы видели во время волны IV с 1966 по 1982 г. [9] Волна 1 достигла вершины при 1286,64 (около 1300 внутридневно) в 1983–1984 гг. Позже в «EWT» грубая оценка волны 3 в 2860 была снижена, поскольку точные цифры привели к отметке 2724. Волна 3 достигла вершины на отметке 2722,42 в 1987 г. Волна 5 достигла и оставила далеко позади «заоблачную» цель Пректера в 3880.

Несложно понять, почему подъем волны V будет более узким, чем волны I и III. В пятой волне затянувшееся «бычье» движение подходит к своему завершению. Затем должно последовать падение, значительно превышающее коррекции, наблюдавшиеся в рамках бычьей фазы рынка. В долгосрочных волнах фундаментальные экономические условия к этому времени ухудшаются до такой степени, что все меньшее и меньшее число компаний увеличивают свое благосостояние в условиях подъема. (Мне кажется совершенно ясным, что подобные условия сегодня существуют на суперциклической волновой степени). Таким образом, бычий рынок, одновременно предоставляя замечательные возможности для извлечения прибыли, становится очевидно более селективным, что и отражает заниженное отношение количеств растущих и падающих акций (так называемую линию роста/падения) и уменьшение количества дней многочисленных «новых максимумов» на рынке. Обратили ли вы внимание на то, что с минимума 1974 г. акции редко идут вверх одновременно, что они предпочитают расти выборочно, отдельными группами?

Читать дальшеИнтервал:

Закладка: