Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Что же это за виды предпринимательской деятельности. Это:

– розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли. Для целей настоящей главы розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала более 150 квадратных метров по каждому объекту организации торговли, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется;

– розничная торговля, осуществляемая через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

– оказание услуг общественного питания, осуществляемое через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания. Для целей настоящей главы оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров по каждому объекту организации общественного питания, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется;

– оказание услуг общественного питания, осуществляемое через объекты организации общественного питания, не имеющие зала обслуживания посетителей.

5.2. Плательщики единого налога на вмененный доход

В соответствии с пунктом 2 статьи 346.26 Налогового кодекса РФ система ЕНВД вводится в действие нормативными актами представительных органов муниципальных районов, городских округов, законами г. Москвы и г. Санкт-Петербурга. Местные власти могут определять виды деятельности, облагаемые «вмененным» налогом, но только в пределах перечня, который установлен пунктом 2 статьи 346.26 Налогового кодекса РФ. Согласно этому перечню плательщиками ЕНВД могут стать организации и индивидуальные предприниматели, которые занимаются:

1) оказанием бытовых услуг, их групп, подгрупп, видов и (или) отдельных бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению;

2) оказанием ветеринарных услуг;

3) ремонтом, техническим обслуживанием и мойкой автотранспортных средств;

4) хранением автотранспортных средств на платных стоянках;

5) оказанием автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг;

6) розничной торговлей, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли. Для целей настоящей главы розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала более 150 квадратных метров по каждому объекту организации торговли, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется;

7) розничной торговлей, осуществляемой через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

8) оказанием услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания. Для целей настоящей главы оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров по каждому объекту организации общественного питания, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется;

9) оказанием услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

10) распространением и (или) размещением наружной рекламы;

11) распространением и (или) размещением рекламы на автобусах любых типов, трамваях, троллейбусах, легковых и грузовых автомобилях, прицепах, полуприцепах и прицепах-роспусках, речных судах;

12) оказанием услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь спальных помещений не более 500 квадратных метров;

13) оказанием услуг по передаче во временное владение и (или) пользование стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих залов обслуживания посетителей.

Со следующего года в перечень видов деятельности, которые подлежат переводу на ЕНВД, дополнился новым 14 пунктом. Согласно ему местные власти на территории муниципального района или городского округа (а также в Москве и Санкт-Петербурге) могут переводить на «вмененку» услуги по передаче во временное владение и (или) в пользование земельные участки для организации торговых мест в стационарной торговой сети. А также для размещения объектов нестационарной торговой сети (прилавков, палаток, ларьков, контейнеров, боксов и других объектов) и объектов организации общественного питания, не имеющих залов обслуживания посетителей.

В отношении определенных видов деятельности, подпадающих под действие ЕНВД, установлены обязательные ограничения и условия. Например, по площади торгового зала или по количеству используемых автотранспортных средств. Остановимся на них подробнее.

5.2.1. Бытовые услуги населению

Бытовыми являются те услуги, которые оказаны за плату населению и упомянуты в Общероссийском классификаторе (ОКУН), утвержденном Постановлением Госстандарта России от 28 июня 1993 г. № 163, за исключением услуг ломбардов, а также ремонта, технического обслуживания и мойки автотранспортных средств.

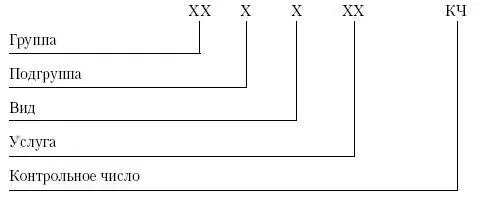

Конкретные виды деятельности, по которым надо платить «вмененный» налог, определяются местными властями. Причем местные чиновники вполне могут перевести на «вмененку» лишь часть бытовых услуг, выбрав их из классификатора по своему усмотрению. Такие изменения в статью 346.26 Налогового кодекса РФ внесены Федеральным законом от 18.06.2005 г. № 63-ФЗ. Согласно ОКУН, группа «Бытовые услуги» имеет код «01». Эта группа делится на подгруппы, вид и отдельные услуги, некоторые из которых приведены в таблице 1. В ОКУН используют последовательную систему кодирования.

Таблица 1

Читать дальшеИнтервал:

Закладка: