Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

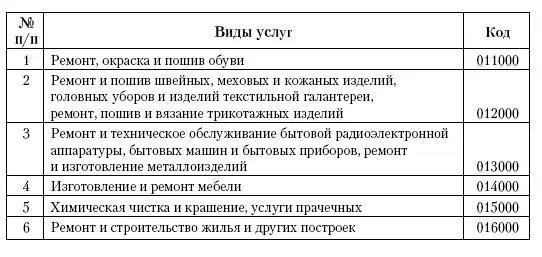

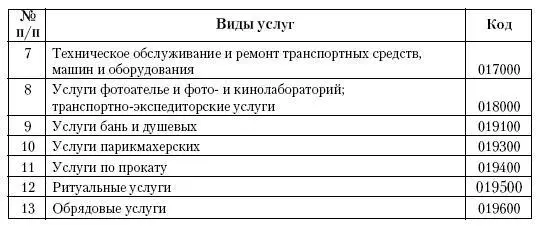

Виды бытовых услуг, оказываемых населению

ПРИМЕР

Организация предоставляет в прокат видеокассеты.

Согласно Общероссийскому классификатору услуг населению ОК 002-93 к бытовым услугам, в частности, относится предпринимательская деятельность в сфере проката бытовой радиоэлектронной аппаратуры и принадлежностей к ней, видеоигровых устройств, видеокассет (код 019402).

Таким образом, действие специального налогового режима в виде ЕНВД распространяется на прокат видеокассет. Но только в том случае, если региональные власти ввели этот налог на своей территории. И если они включили прокат видеокассет в число облагаемых видов деятельности. Указанная организация обязана встать на учет в налоговой инспекции по месту ведения такой деятельности. Сделать это надо в срок не позднее пяти дней с начала ее осуществления.

Кстати, реализации и прокату видеокассет посвящено письмо Минфина России от 17 февраля 2005 г. № 03-06-05-05/14. Здесь сказано: если фирма (предприниматель) оказывает услуги по прокату видеопродукции, то применять ЕНВД она обязана. Так же как и при розничной продаже такой продукции населению. Естественно, при соблюдении всех ограничений, которые установлены Налоговым кодексом РФ. При этом платить единый налог нужно с обоих видов деятельности. То есть и с бытовых услуг, и с розничной торговли. Однако при расчете ЕНВД с розничных продаж применяется физический показатель «площадь торгового зала» или «торговое место», а с бытовых услуг – «количество работников». Поэтому необходимо вести раздельный учет этих показателей.

5.2.2. Ветеринарные услуги

Оказание ветеринарных услуг облагается ЕНВД в соответствии с подпунктом 2 пункта 2 статьи 346.26 Налогового кодекса РФ. При этом ранее в Налоговом кодексе РФ не было определено, что же понимать под ветеринарными услугами. Это упущение было исправлено Федеральным законом № 101-ФЗ. Так в новой редакции статьи 346.27 Налогового кодекса РФ ветеринарными считаются услуги, оплачиваемые физическими лицами и организациями по перечню услуг, предусмотренному нормативными правовыми актами Российской Федерации, а также Общероссийским классификатором услуг населению.

Согласно ОКУН к ветеринарным услугам (код 083000) относятся следующие услуги:

– лечение домашних животных в ветеринарных лечебницах и на дому (код 083100);

– клинический осмотр домашних животных и выдача ветеринарных сертификатов (код 083101);

– диагностические исследования домашних животных (код 083102);

– вакцинация домашних животных (код 083103);

– дегельминтизация домашних животных (код 083104);

– лечение домашних животных на дому (код 083105);

– лечение домашних животных в стационаре (код 083106);

– проведение хирургических операций у домашних животных (код 083107);

– выезд скорой ветеринарной помощи на дом (код 083108);

– выезд ветеринара на дом (код 083109).

Право заниматься такой деятельностью имеют специалисты с высшим или средним ветеринарным образованием. При этом они обязаны зарегистрироваться в соответствующем федеральном органе исполнительной власти в области ветеринарного надзора или его территориальных органах. Об этом говорится в статье 4 Закона № 4979-1 «О ветеринарии».

5.2.3. Ремонт, техобслуживание и мойка автотранспорта

Услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств – платные услуги, оказываемые физическим лицам и организациям по перечню услуг, предусмотренному Общероссийским классификатором услуг населению. К данным услугам не относятся услуги по заправке автотранспортных средств, а также услуги по хранению автотранспортных средств на платных автостоянках. С 2008 года также не относятся к услугам по техобслуживанию и мойке автомобилей услуги по гарантийному ремонту и обслуживанию.

Сейчас глава 26.3 Налогового кодекса РФ не уточняет, кто именно должен оплатить оказанную услугу. Из чего следует, что деятельность по оказанию услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств облагается ЕНВД независимо от того, кем они оплачиваются: непосредственно заказчиком или же третьими лицами – то есть по гарантии. С этим согласен и Минфин России (см., письмо Минфина России от 25 августа 2006 г. № 03-11-04/3/387). То со следующего года будет иметь значение, кто оплачивает услуги по ремонту и техобслуживанию транспорта.

Компаниям, оказывающим услуги по ремонту, техобслуживанию и мойке автотранспорта будет интересно письмо Минфина России от 23 июня 2004 г. № 03-05-12/58. В этом письме чиновники обращают внимание на то, что перевод на уплату ЕНВД по данному виду деятельности не ставится в зависимость от того, кому оказывают услуги (юридическим или физическим лицам) и в какой форме происходит расчет за оказываемые услуги (безналичной или наличной). Об этом же сказано и в Письме Минфина России от 10.01.2006 г. № 03-11-04/3/1. Что касается торговли машинами, то при решении вопроса об ее налогообложении следует исходить из определения розничной торговли, содержащегося в статье 346.27 Налогового кодекса РФ.

Напомним, что согласно указанной статье розничная торговля – это торговля товарами, в том числе за наличный расчет, а также с использованием платежных карт. При этом установлено, что к данному виду предпринимательской деятельности не относится реализация подакцизных товаров, указанных в подпунктах 6-10 пункта 1 статьи 181 Налогового кодекса РФ.

Поскольку согласно подпункту 6 пункта 1 статьи 181 Налогового кодекса РФ легковые автомобили независимо от их мощности признаются подакцизными товарами, то их розничная продажа не подлежит переводу на уплату ЕНВД. Значит, организация, торгующая автомобилями, должна применять по этому виду деятельности общий режим налогообложения либо вправе перейти на УСН (конечно, при соблюдении требований статьи 346.12 Налогового кодекса РФ).

Отметим, что прямого запрета на применение «упрощенки» фирмами, торгующими подакцизными товарами, глава 26.2 Налогового кодекса РФ не содержит (запрет распространяется только на производителей подакцизных товаров).

В ряде случаев налогоплательщики не могут точно определить, относится ли осуществляемый ими вид деятельности к облагаемому «вмененным» налогом.

Например, у организации есть обособленное подразделение – автосервис. Понятно, что деятельность данного подразделения подпадает под действие системы ЕНВД. Но что делать, если автосервис оказывает услуги головной организации по ремонту автомашин, при этом плату за такие услуги не берет? Нужно ли в таком случае платить единый налог? Нет, не нужно. Ведь такую деятельность нельзя считать предпринимательской и, соответственно, организация в части оказания данных услуг не подлежит переводу на уплату «вмененного» налога.

Читать дальшеИнтервал:

Закладка: