Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

– другие решения, необходимые для организации учета.

2.4.1. Рабочий план счетов

В настоящее время все организации обязаны руководствоваться при ведении бухгалтерского учета Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее – План счетов) и инструкцией по его применению (далее – Инструкция по применению Плана счетов), утвержденными приказом Минфина России от 31 октября 2000 г. № 94н.

На основе Плана счетов и Инструкции по применению Плана счетов организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов (включая субсчета), необходимых для ведения бухгалтерского учета. Аналогичное требование установлено и статьей 6 Закона о бухгалтерском учете.

ПРИМЕР

Выписка из Приказа об учетной политике предприятия:

1. Организационно-технический раздел.

1.3. На предприятии применяется рабочий план счетов, согласно примерному плану счетов бухгалтерского учета и инструкциям по его применению, утвержденным Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н.

Для учета специфических операций организация может по согласованию с Минфином России вводить в План счетов дополнительные синтетические счета, используя свободные номера счетов. Субсчета, предусмотренные в рабочем плане счетов, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание субсчетов, приведенных в Плане счетов, исключать и объединять их, а также вводить дополнительные субсчета.

Другими словами, рабочий план счетов разрабатывается организацией на основе специфики ее деятельности, которая должна быть в нем отражена, и он должен быть удобен для анализа деятельности предприятия.

ПРИМЕР

Планом счетов для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации, предназначен счет 23 «Вспомогательные производства».

Однако ООО «Ракета» осуществляет только один вид деятельности – розничную торговлю. Специфика деятельности предприятия не требует открытия к счету 44 «Расходы на продажу» вспомогательных счетов. В силу этого рабочий план счетов ООО «Ракета» не содержит счета 23 «Вспомогательные производства», что является вполне законным и правильным.

Следует заметить, что для предприятий будет дальновиднее оставлять в своем рабочем плане счетов те счета учета, которые в перспективе могут быть использованы, и исключать лишь явно не типичные для них счета. Наличие таких счетов ни к чему не обязывает, так как они не будут использоваться в работе, но в случае появления в них необходимости не придется вносить изменения в действующие приложения к приказу об учетной политике.

Типовые рекомендации по организации бухучета советуют использовать рабочий план счетов, который позволит вести учет средств и их источников в регистрах бухгалтерского учета по основным счетам и тем самым обеспечивать контроль над наличием и сохранностью имущества, выполнением обязательств и достоверностью данных бухгалтерского учета.

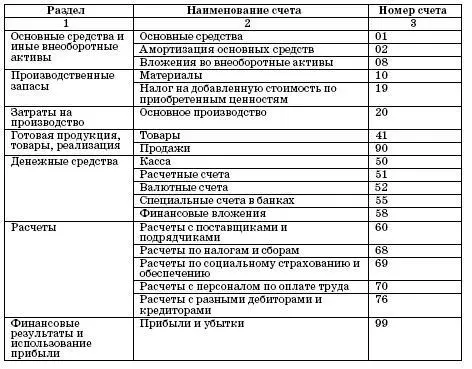

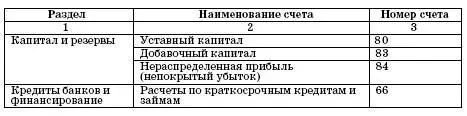

В качестве примера приведем следующий упрощенный план счетов для малых предприятий (предусмотренный Типовыми рекомендациями по организации бухучета):

Приведенный план счетов является рекомендательным, и предприятие в силу специфических особенностей своей деятельности может корректировать его.

ПРИМЕР

На малом предприятии с учетом специфики деятельности и нахождения на учете предприятия большого числа нематериальных активов и расходов на научно-исследовательские, опытно-конструкторские и технологические работы имеется потребность в открытии отдельного бухгалтерского счета для обобщения информации о наличии и движении нематериальных активов. Однако типовым планом счетов для малых предприятий такой счет не предусмотрен. Поэтому руководством предприятия было решено ввести в рабочий план счетов счет 04 «Нематериальные активы» для учета информации о наличии и движении нематериальных активов организации, а также о расходах организации на научно-исследовательские, опытно-конструкторские и технологические работы. Данное решение нашло отражение в приказе об учетной политике предприятия.

2.4.2. Формы первичных учетных документов и регистров бухгалтерского учета

Начальным этапом бухгалтерского учета является сплошное документирование всех хозяйственных операций путем составления определенных носителей первичной учетной информации.

Малые предприятия могут применять для документирования хозяйственных операций формы, содержащиеся в альбомах унифицированных форм первичной учетной документации, ведомственные формы. А также самостоятельно разработанные формы, содержащие соответствующие обязательные реквизиты, предусмотренные Законом о бухгалтерском учете и обеспечивающие достоверность отражения в учете совершенных хозяйственных операций.

Требования по оформлению первичных учетных документов содержатся в статье 9 Закона о бухгалтерском учете и пункте 13 Положения по ведению учета и отчетности.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной

учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

ПРИМЕР

Выписка из Приказа об учетной политике предприятия № 1 от 05.01.07:

1. Организационно-технический раздел.

1.4. Применяемые формы первичных учетных документов:

Использовать в учете унифицированные формы первичных учетных документов. Используемые и разработанные предприятием формы первичных учетных документов с краткими указаниями по их заполнению приведены в Приложении № 2.

Выписка из Приложения № 2 к Приказу № 1 от 05.01.07

Применяемые формы первичных учетных документов на 2007 год

Читать дальшеИнтервал:

Закладка: