Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

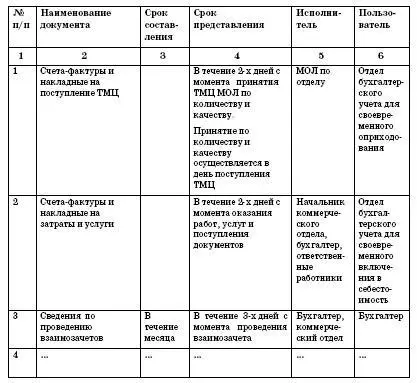

Ответственность за соблюдение графика документооборота, а также за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

ПРИМЕР

Выписка из Приказа об учетной политике предприятия:

1. Организационно-технический раздел.

1.5. Разработка порядка организации документооборота и движения внутренней отчетности:

Документооборот в организации и движение внутренней отчетности регламентируется графиком, составляемым в виде схемы или перечня работ всеми исполнителями с указанием их взаимосвязи и сроков выполнения (Приложение № 4).

Выписка из приложения № 4 к приказу об учетной политике предприятия № 1 от 03.01.2007:

График документооборота и движение внутренней отчетности предприятия на 2007 год

Директор Михалев А.П.

2.4.5. Методический раздел учетной политики

В методическом разделе учетной политики должны быть оговорены конкретные способы ведения бухгалтерского учета, принятые при формировании учетной политики организации и подлежащие раскрытию в бухгалтерской отчетности.

К таким способам, в частности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и другие способы, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Отражение в учетной политике особенностей налогового учета

Налоговый учет

На особом месте стоит налоговый учет.

Глава 25 «Налог на прибыль организаций» Налогового кодекса РФ устанавливает порядок исчисления налога на прибыль.

Для того чтобы правильно исчислить налогооблагаемую базу по налогу, налогоплательщик должен вести учет, который бы позволял формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечивать информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

То есть организации должны параллельно с бухгалтерским, вести и налоговый учет. Можно сомневаться в целесообразности такого разделения, но тем не менее необходимо следовать установленному порядку.

Обязанность по ведению налогового учета установлена в главе 25 Налогового кодекса РФ. Но необходимость ведения такого учета сама по себе вытекает из обязанностей налогоплательщика исчислять и уплачивать по итогам каждого отчетного (налогового) периода налог на прибыль.

Ведь не учитывая требования по ведению налогового учета, налогоплательщик будет платить в бюджет завышенную или заниженную сумму налогов.

ПРИМЕР

Предприятие по данным бухгалтерского учета определило финансовый результат за отчетный период в сумме 127 100 руб. прибыли.

Совершенно не обязательно, что такой же величины будет налогооблагаемая база. Применение в бухгалтерском учете методологии или норм, отличающейся от методологии или норм, применяемых в налоговом учете, обоснованно приведет к получению различных показателей в бухгалтерском и налоговом учетах.

Такие расхождения могут возникать при формировании первоначальной стоимости внеоборотных активов, начислении амортизации основных средств по нормам, отличным от норм, подлежащих применению для расчета налога на прибыль, учете процентов банка и других случаях.

То есть для того чтобы правильно исчислить налогооблагаемую базу по налогу на прибыль и сам налог на прибыль, предприятию просто необходимо вести налоговый учет.

Отсюда можно сделать вывод, что налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом.

Если информация, содержащаяся в регистрах бухгалтерского учета, не позволяет в полной мере учесть требования законодательства по исчислению налога на прибыль, не содержит достаточной для этого информации, то налогоплательщик должен самостоятельно организовать учет, необходимый для полного и правильного исчисления налогооблагаемой базы.

ПРИМЕР

Предприятие уплачивает проценты по долговым обязательствам, возникшим для приобретения товарно-материальных ценностей.

В бухгалтерском учете данные расходы представляют собой фактические затраты на приобретение материально-производственных запасов, а в налоговом учете являются внереализационными расходами. Следовательно, в данной ситуации методология бухгалтерского учета не позволяет учесть требования налогового законодательства и налогоплательщику необходимо вести налоговый учет таких расходов.

Организация такого учета может идти по двум направлениям: Налогоплательщик самостоятельно дополняет применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета.

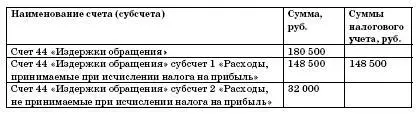

ПРИМЕР

Затраты предприятия в отчетном периоде составили 180 500 руб. Но не все осуществленные затраты связаны с производственной деятельностью предприятия и уменьшают налогооблагаемую базу по налогу на прибыль. Общая сумма непроизводственных расходов составила 32 000 руб.

Для учета требований налогового законодательства в целях исчисления налога на прибыль бухгалтер к счету 44 «Издержки обращения» завел два субсчета: Субсчет 1 «Расходы, принимаемые при исчислении налога на прибыль» Субсчет 1 «Расходы, не принимаемые при исчислении налога на прибыль» Исходя из принятой технологии ведения налогового учета, бухгалтер будет иметь следующие отчетные данные:

Ведутся самостоятельные регистры налогового учета.

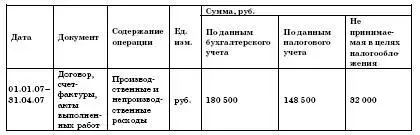

ПРИМЕР

Воспользуемся данными предыдущего примера, но предположим, что для учета производственных и непроизводственных расходов на предприятии был заведен регистр налогового учета:

Журнал налогового учета

расходов, принимаемых для целей налогообложения

за 1-й квартал 2007 года

Главный бухгалтер ООО «Фортуна» Д.Р. Апрель

Читать дальшеИнтервал:

Закладка: