Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Имущество, внесенное в счет вклада в уставный капитал, приходуется по дебету счетов учета имущества.

Однако встает вопрос – как отразить поступившие от учредителей в счет вклада в уставный капитал нематериальные активы? Типовые рекомендации не предусматривают для малых предприятий такие счета, как 75 «Расчеты с учредителями», 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» и другие.

Рекомендуется следующее. Нематериальные активы, поступающие в организацию, обособленно учитываются на счете 01 «Основные средства». Амортизация нематериальных активов учитывается обособленно на счете 02 «Амортизация основных средств».

Учет дебиторской и кредиторской задолженности, осуществляемый согласно Плану счетов на счете 75 «Расчеты с учредителями», рекомендуется вести на счете 76 «Расчеты с разными дебиторами и кредиторами». На данном счете расчеты приводятся в развернутом виде: по дебету – возникновение дебиторской задолженности и погашение кредиторской, по кредиту – возникновение кредиторской задолженности и погашение дебиторской.

ПРИМЕР

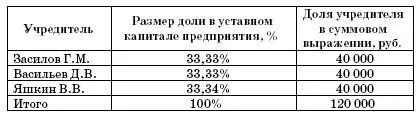

Между тремя физическими лицами в январе 2007 года заключен учредительный договор о создании ООО «Юность». Уставный капитал создаваемого малого предприятия составляет 120 000 руб.

Доли учредителей в уставном капитале предприятия распределяются следующим образом (стоимости вкладов Засилова Г.М. и Васильева Д.В. составляют по 39 996 рублей каждого, а Яшкина В.В. – 40 008 рублей, но для упрощения примера и его наглядности их доли принимаются по 40 000 рублей каждого):

Засилов Г.М. и Яшкин В.В. в качестве вклада в уставный капитал вносят наличные денежные средства. Причем Яшкин В.В. оплачивает свою долю с отсрочкой платежа.

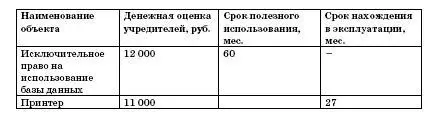

В качестве вклада в уставный капитал Васильев Д.В. вносит исключительное право на использование базы данных и принтер со следующими характеристиками:

Оставшуюся сумму Васильев Д.В. вносит в уставный капитал денежными средствами.

Для упрощения примера предположим, что никаких дополнительных расходов, связанных с приобретением основного средства и нематериального актива, предприятие не имеет, также предположим, что денежная оценка неденежных вкладов независимым оценщиком не требуется.

В учете организации после государственной регистрации предприятия в январе 2007 года сделаны следующие записи:

ДЕБЕТ 76 субсчет «Расчеты по вкладам в уставный (складочный) ка-питал»/по конкретным учредителям КРЕДИТ 80 субсчет «Объявленный уставный капитал»

– 120 000 руб. – отражено образование уставного капитала ООО на сумму, заявленную в учредительных документах;

ДЕБЕТ 08 КРЕДИТ 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал»/Васильев Д.В.

– 12 000 руб. – внесено в качестве вклада в уставный капитал Васильевым Д.В. исключительное право на использование базы данных;

ДЕБЕТ 01 субсчет «Нематериальные активы» КРЕДИТ 08

– 12 000 руб. – принят к учету нематериальный актив на основании документов, подтверждающих право на его использование;

ДЕБЕТ 08 КРЕДИТ 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал»/ Васильев Д.В.

– 11 000 руб. – внесен в качестве вклада в уставный капитал Васильевым Д.В. принтер, оцененный учредителями в сумме 11 000 руб.;

ДЕБЕТ 01 субсчет «Основные средства» КРЕДИТ 08

– 11 000 руб. – принят к учету принтер;

ДЕБЕТ 50 КРЕДИТ 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал»/Засилов Г.М.

– 40 000 руб. – оплачена доля в уставном капитале Засиловым Г.М.;

ДЕБЕТ 50 КРЕДИТ 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал»/Васильев Д.В.

– 17 000 руб. (40 000 руб. – (12 000 руб. + 11 000 руб.)) – оплачена денежными средствами подлежащая оплате доля в уставном капитале Васильевым Д.В. после внесения в уставный капитал исключительного права на использование базы данных и принтера;

ДЕБЕТ 80 субсчет «Объявленный уставный капитал» КРЕДИТ 80 субсчет «Оплаченный уставный капитал»

– 80 000 руб. – отражен оплаченный уставный капитал после фактического поступления денежных средств и иного имущества в счет вклада в уставный капитал.

На счетах по учету денежных средств и имущества в корреспонденции со счетом 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал» отражено имущество и денежные средства на общую сумму 80 000 руб.

Дебетовое сальдо счета 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал» составляет 40 000 руб. и показывает задолженность по вкладам в уставный капитал. В нашем примере это неоплаченная доля Яшкина В.В., задолженность по которой будет погашена позднее.

Для сопоставления методологии отражения хозяйственных операций в бухгалтерском учете малого предприятия, применяющего упрощенную форму бухгалтерского учета, и предприятия, работающего по общеустановленной системе бухгалтерского учета, рассмотрим порядок отражения тех же хозяйственных операций на счетах бухгалтерского учета предприятия, работающего по общеустановленной системе бухгалтерского учета.

Операции по отражению уставного капитала и учета расчетов с учредителями в этом случае будут выглядеть следующим образом:

ДЕБЕТ 75/по конкретным учредителям КРЕДИТ 80 субсчет «Объявленный уставный капитал»

– 120 000 руб. – отражено образование уставного капитала ООО на сумму, заявленную в учредительных документах;

ДЕБЕТ 08 КРЕДИТ 75/ Васильев Д.В.

– 12 000 руб. – внесено в качестве вклада в уставный капитал Васильевым Д.В. исключительное право на использование базы данных;

– 12 000 руб. – принят к учету нематериальный актив на основании документов, подтверждающих право на его использование;

ДЕБЕТ 08 КРЕДИТ 75/ Васильев Д.В.

– 11 000 руб. – внесен в качестве вклада в уставный капитал Васильевым Д.В. принтер, оцененный учредителями в сумме 11 000 руб.;

– 11 000 руб. – принят к учету принтер;

ДЕБЕТ 50 КРЕДИТ 75/ Засилов Г.М.

– 40 000 руб. – оплачена доля в уставном капитале Засиловым Г.М.;

ДЕБЕТ 80 субсчет «Объявленный уставный капитал» КРЕДИТ 80 субсчет «Оплаченный уставный капитал»

– 80 000 руб. – отражен оплаченный уставный капитал после фактического поступления денежных средств и иного имущества в счет вклада в уставный капитал.

Для оприходования денежных средств, поступивших в кассу, были выписаны приходные кассовые ордера.

Читать дальшеИнтервал:

Закладка: