Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

– 2 288,14 руб. – отнесен на вычет при расчетах с бюджетом оплаченный НДС по приобретенному компьютеру;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 субсчет «Налог на добавленную стоимость по приобретенным нематериальным активам»

– 457,63 руб. (3 000 руб. х (18 %: 118 %)) – отнесен на вычет при расчетах с бюджетом оплаченный НДС по приобретенному нематериальному активу;

ДЕБЕТ 60 КРЕДИТ 51

– 15 000 руб. – оплачено поставщику за компьютер;

ДЕБЕТ 60 КРЕДИТ 51

– 3000 руб. – произведена оплата поставщику за приобретенное исключительное право.

Оформление поступления и учета объектов основных средств

Единицей бухгалтерского учета основных средств является инвентарный объект.

Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей сроки полезного использования существенно различаются, каждая такая часть учитывается как самостоятельный инвентарный объект.

При постановке основных средств на учет на них открываются унифицированные формы первичных документов по учету основных средств.

Формы первичных документов по учету основных средств утверждены постановлением Госкомстата России от 21 января 2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» (далее – Постановление Госкомстата № 7).

ПРИМЕР

В Приказе об учетной политике ООО «ТоргСервис» установлена следующая классификация объектов основных средств.

1. Группа автотранспортных средств.

2. Группа печатных устройств и копировально-множительной техники.

3. Группа средств связи и т. д.

Кроме того, в названном приложении указано, что составление единого акта по форме № ОС-1б «Акт о приеме-передаче групп объектов основных средств

(кроме зданий и сооружений)» на группу объектов основных средств производится, если активы поступили в одном календарном месяце.

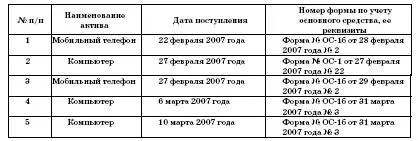

В феврале – марте 2007 года на предприятие поступил ряд объектов основных средств. В соответствии с принятыми на предприятии правилами документооборота и технологии обработки учетной информации были составлены следующие документы:

Помимо документа, оформляющего передачу объектов основных средств в организации или между организациями, для учета наличия объекта основных средств также оформляются формы:

– № ОС-6 «Инвентарная карточка учета объекта основных средств»;

– № ОС-6а «Инвентарная карточка группового учета объектов основных средств»;

– № ОС-6б «Инвентарная книга учета объектов основных средств».

Как видно из названия форм, форма № ОС-6 открывается на каждый объект, а форма № ОС-6а – на группу объектов. Инвентарная же книга может открываться в организации, имеющей небольшое количество объектов основных средств.

ПРИМЕР

На учете ООО «Тракс» числится всего лишь пять объектов основных средств. Приказом руководителя предприятия установлено, что для учета объектов основных средств организации следует использовать Инвентарную книгу учета объектов основных средств.

Инвентарная карточка (инвентарная книга) открывается в бухгалтерии в одном экземпляре на основании форм № ОС-1, ОС-1а и ОС-1б, технических паспортов и других документов на приобретение, сооружение, перемещение и списание объектов основных средств. В инвентарной карточке (инвентарной книге) должны быть отражены все данные, необходимые для осуществления бухгалтерского учета данного актива, а именно: наименование, инвентарный номер, реквизиты документа, по которому поступил объект, первоначальная стоимость, срок полезного использования, сумма начисленной амортизации

(износа), остаточная стоимость, переоценка, внутреннее перемещение, выбытие (списание) объекта. (Пример Инвентарной карточки см. на стр. 146).

Правильное заполнение реквизитов форм утвержденных первичных документов позволит организации осуществлять качественный аналитический и синтетический учет объектов основных средств.

Оформление поступления и учета нематериальных активов

Единицей бухгалтерского учета нематериальных активов также является инвентарный объект.

Инвентарным объектом нематериальных активов считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т. п. Основным признаком, по которому один инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг либо в использовании для управленческих нужд организации.

При постановке нематериальных активов на учет на каждый объект открывается Карточка учета нематериальных активов (форма № НМА-1).

Указанная форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» (далее – Постановление № 71а).

Постановлением № 71а не утверждены унифицированные формы первичной учетной документации по осуществлению операций с нематериальными активами (за исключением формы № НМА-1).

Поэтому такие формы должны быть разработаны организацией самостоятельно. При этом следует учитывать требования пункта 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете), пункта 13 Положения по ведению бухгалтерского учета и других нормативных документов, в которых приведены обязательные реквизиты, которые должны содержаться в первичных документах.

Например, согласно пункту 5.2.4 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного письмом Минфина России от 30 декабря 1993 г. № 160, нематериальные активы по мере создания или поступления в организацию и окончания работ по доведению их до состояния, в котором они пригодны к использованию в запланированных целях, следует зачислять в состав нематериальных активов на основании акта приемки.

Читать дальшеИнтервал:

Закладка: