Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Таким образом, для подтверждения обоснованности формирования себестоимости, уменьшающей в данном случае налогооблагаемую базу по налогу на прибыль, все-таки желательно иметь на предприятии штатное расписание.

ПРИМЕР

Малое предприятие ООО «Юность» начало свою деятельность и оформило в штат работников с 16 января 2007 года.

16 января приказом директора ООО «Юность» было утверждено штатное расписание, согласно которому и производился прием работников.

ПРИКАЗ № 1

от 16 января 2007 г.

Об утверждении штатного расписания

В целях организации нормальной работы предприятия, определения перечня должностей, необходимых для бесперебойной работы предприятия, и количества рабочих мест

ПРИКАЗЫВАЮ:

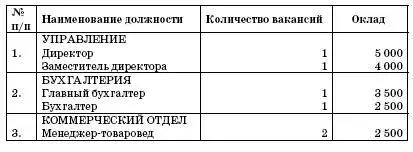

1. Утвердить по ООО «Юность» следующее штатное расписание с установлением окладов по утвержденным должностям в следующих размерах:

ШТАТНОЕ РАСПИСАНИЕ ООО «ЮНОСТЬ»

Директор ООО «Юность» Д.В. Васильев

Руководителям малых предприятий следует помнить и о том, что согласно статье 59 Трудового кодекса РФ, по соглашению сторон может заключаться срочный трудовой договор с лицами, поступающими на работу к работодателям – субъектам малого предпринимательства с численностью до 35 работников (в организациях розничной торговли и бытового обслуживания – до 20 работников).

ПРИМЕР

Согласно утвержденному штатному расписанию в организацию были приняты работники и оформлены все необходимые для этого документы (заявление о приеме, приказ, срочный трудовой договор, должностные инструкции и др.).

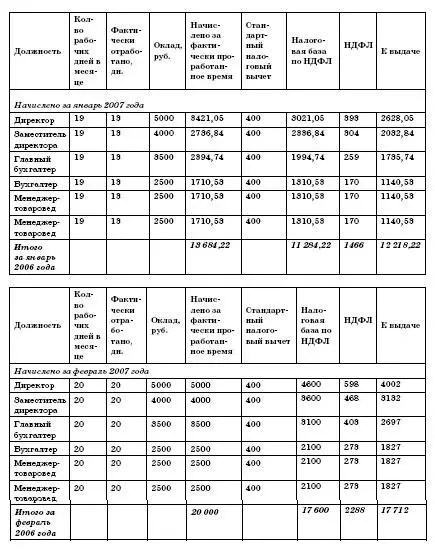

Согласно оформленным документам была начислена заработная плата. Предположим, что детей у работников нет, и им предоставляются только стандартные налоговые вычеты в сумме 400 руб. (см. табл. на след. стр.).

В учете организации сделаны следующие проводки:

Январь 2007 года:

ДЕБЕТ 50 КРЕДИТ 51

– 10 000 руб. – с учетом наличия денежных средств в кассе предприятия получены в банке наличные денежные средства для выплаты заработной платы за январь 2006 года;

ДЕБЕТ 20 КРЕДИТ 70

– 13 684,22 руб. – начислена заработная плата за январь 2007 года;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 1 466 руб. – начислен НДФЛ с заработной платы за январь 2007 года;

ДЕБЕТ 70 КРЕДИТ 50

– 12 218,22 руб. – выдана заработная плата за январь 2007 года;

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

– 1 466 руб. – перечислен в бюджет НДФЛ с заработной платы за январь 2006 года.

Февраль 2007 года:

ДЕБЕТ 50 КРЕДИТ 51

– 20 000 руб. – получены в банке наличные денежные средства для выплаты заработной платы за февраль 2007 года;

ДЕБЕТ 20 КРЕДИТ 70

– 20 000 руб. – начислена заработная плата за февраль 2007 года;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 2 288 руб. – начислен НДФЛ с заработной платы за февраль 2007 года;

ДЕБЕТ 70 КРЕДИТ 50

– 17 712 руб. – выдана заработная плата за февраль 2007 года;

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

– 2 288 руб. – перечислен в бюджет НДФЛ с заработной платы за февраль 2006 года.

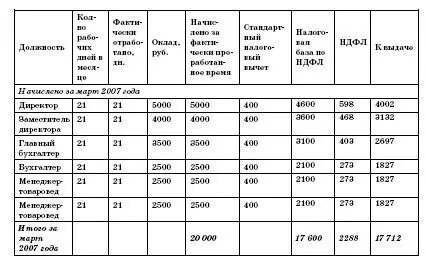

Март 2007 года:

ДЕБЕТ 50 КРЕДИТ 51

– 20 000 руб. – получены в банке наличные денежные средства для выплаты заработной платы за март 2007 года;

ДЕБЕТ 20 КРЕДИТ 70

– 20 000 руб. – начислена заработная плата за март 2007 года;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 2 288 руб. – начислен НДФЛ с заработной платы за март 2007 года;

ДЕБЕТ 70 КРЕДИТ 50

– 17 712 руб. – выдана заработная плата за март 2007 года;

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

– 2 288 руб. – перечислен в бюджет НДФЛ с заработной платы за март 2007 года.

При общепринятой форме бухгалтерского учета торговых организаций начисление заработной платы будет отражено таким образом (на примере января 2007 года):

ДЕБЕТ 50 КРЕДИТ 51

– 12 000 руб. – получены в банке наличные денежные средства для выплаты заработной платы за январь 2007 года;

ДЕБЕТ 44 КРЕДИТ 70

– 13 684,22 руб. – начислена заработная плата за январь 2007 года;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 1 466 руб. – начислен НДФЛ с заработной платы за январь 2007 года;

ДЕБЕТ 70 КРЕДИТ 50

– 12 218,22 руб. – выдана заработная плата за январь 2007 года;

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

– 1 466 руб. – перечислен в бюджет НДФЛ с заработной платы за январь 2007 года.

Выплата заработной платы может производиться по расходным кассовым ордерам (форма № КО-2), который будет выписываться на каждого работника, или по платежным ведомостям (форма № Т-53), выписываемым на группу работников.

Применение того или иного документа обусловливается лишь удобством работы и спецификой конкретного предприятия.

ПРИМЕР

На ООО «Парус» выплата заработной платы первоначально стала производиться по платежным ведомостям, выписываемым на группу работников. Однако в результате возникновения ситуаций, когда отдельные рабочие, видя другие (по каким-то причинам большие) суммы оплаты своим коллегам, стали систематически посещать бухгалтерию, требуя объяснить им, почему у их коллег начислено больше, чем у них, что значительно осложняло работу бухгалтерии, было принято решение выплачивать заработную плату строго индивидуально по расходным кассовым ордерам.

Ведомости, так же как и расходные кассовые ордера, составляются в одном экземпляре в бухгалтерии.

2.5.13. Учет ссуд банка, заемных и целевых средств

Учет ссуд банка, заемных и целевых средств, отражаемых в соответствии с Планом счетов на счетах 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и 86 «Целевое финансирование» ведется малыми предприятиями на счете 66 «Расчеты по краткосрочным кредитам и займам» по их видам и срокам получения.

Все указанные счета являются активно-пассивными.

ПРИМЕР

В связи с нехваткой оборотных средств для ведения полноценной торговой деятельности учредитель ООО «Юность» Засилов Г.М. в январе 2007 года произвел финансирование предприятия путем предоставления беспроцентного краткосрочного займа на сумму 400 000 руб. на срок 6 месяцев.

В учете ООО «Юность» сделана следующая проводка:

ДЕБЕТ 51

КРЕДИТ 66 субсчет «Краткосрочный заем от Засилова Г.М.»

– 400 000 руб. – поступили на расчетный счет денежные средства по заключенному договору краткосрочного беспроцентного займа.

Читать дальшеИнтервал:

Закладка: