Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

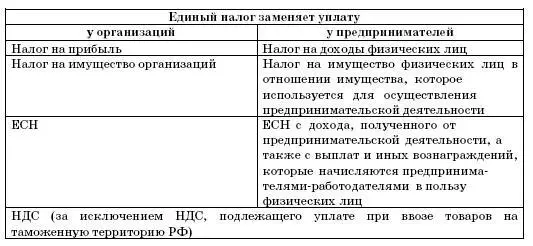

4.1.1. Какие налоги заменяет уплата единого налога

Применение упрощенной системы налогообложения, предусмотренной главой 26.2 Налогового кодекса РФ, подразумевает замену единым налогом целого ряда налогов (см. таблицу ниже).

Итак, вместо перечисленных налогов организации и предприниматели, перешедшие на упрощенную систему налогообложения, рассчитывают и перечисляют в бюджет единый налог.

Кроме единого налога, организации или индивидуальные предприниматели, применяющие упрощенную систему налогообложения, должны платить взносы в Пенсионный фонд, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также прочие налоги и сборы, например: земельный налог, транспортный налог, налог на добычу полезных ископаемых, налог за пользование недрами, плату за пользование водными объектами, таможенные платежи и сборы, госпошлину и другие.

Уплата страховых взносов на обязательное пенсионное страхование регулируется Федеральным законом от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в РФ», а взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний – Федеральным законом от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». При этом индивидуальный предприниматель уплачивает страховые взносы на обязательное пенсионное страхование как в отношении, например, наемных рабочих, так и в отношении себя.

Организации и предприниматели, перешедшие на упрощенную систему налогообложения, должны также исполнять обязанности налоговых агентов (п. 5 ст. 346.11 Налогового кодекса РФ). Напомним, что налоговыми агентами признаются лица, на которых возложены обязанности по исчислению и удержанию налогов у налогоплательщика (из выплачиваемых ему агентом средств) и перечислению их в соответствующий бюджет (внебюджетный фонд) (ст. 24 Налогового кодекса РФ).

В большинстве случаев налогоплательщики выступают в качестве налоговых агентов при исчислении доходов физических лиц. При этом они должны рассчитывать, удерживать и перечислять в бюджет налог на доходы физических лиц.

Однако выполнять функции налогового агента организациям и предпринимателям, перешедшим на упрощенную систему налогообложения, придется и в отношении НДС при аренде государственного, муниципального имущества или имущества субъектов РФ.

Подробнее о функциях налогового агента, с которыми возможно придется столкнуться тем, кто применяет «упрощенку», рассказано в разделе 4.1.3 данной книги.

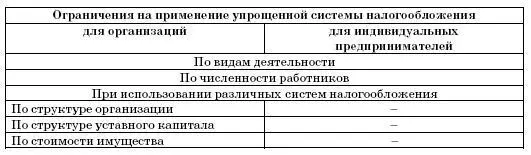

4.1.2. Ограничения на применение упрощенной системы

Переход на упрощенную систему налогообложения является добровольным.

Это означает, что никто не может принудить вас перейти на упрощенную систему налогообложения. Вместе с тем существуют определенные ограничения на применение упрощенной системы налогообложения (см. таблицу ниже).

Ниже мы рассмотрим подробно каждое из этих ограничений.

Ограничение по доходам

Для перехода на упрощенную систему налогообложения применяется ограничение, предусмотренное пунктом 2 статьи 346.12 Налогового кодекса РФ, в соответствии с которым организации могут переходить на упрощенную систему налогообложения, если по итогам 9 месяцев того года, в котором они подают заявление о переходе на эту систему налогообложения, доход от реализации, определяемый в соответствии со статьей 249 Налогового кодекса РФ, не превысил 15 000 000 рублей (без учета налога на добавленную стоимость).

Указанная величина подлежит индексации на коэффициент-дефлятор, устанавливаемый ежегодно на каждый следующий календарный год и учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации за предыдущий календарный год, а также на коэффициенты-дефляторы, которые применялись в соответствии с настоящим пунктом ранее.

Коэффициент-дефлятор определяется и подлежит официальному опубликованию в порядке, установленном Правительством Российской Федерации.

Коэффициент-дефлятор на 2007 год установлен в размере 1,241 (приказ Минэкономразвития РФ от 3 ноября 2006 г. № 360). Если организация планирует перейти на «упрощенку» в 2008 году, ей за 9 месяцев 2007 года нужно получить доход в размере не более 18 миллионов 615 тысяч рублей.

Ограничение по видам деятельности или организаций

Для перехода на «упрощенку» организация и предприниматель не должны заниматься следующими видами деятельности:

– банковской, страховой, негосударственным пенсионным обеспечением, игорным бизнесом;

– производством подакцизных товаров, добычей и реализацией полезных ископаемых, за исключением общераспространенных.

К общераспространенным полезным ископаемым относятся полезные ископаемые, включенные в региональные перечни общераспространенных полезных ископаемых, которые определяются органами государственной власти РФ в сфере регулирования отношений недропользования (Министерством природных ресурсов России) совместно с субъектами РФ (статья 3 Закона РФ от 21.02.92 № 2395-1 «О недрах»).

Не могут быть плательщиками единого налога и организации, являющиеся участниками соглашений о разделе продукции.

Также они не должны являться профессиональными участниками рынка ценных бумаг, инвестиционными фондами, ломбардами.

Не имеют права воспользоваться упрощенной системой и нотариусы, занимающиеся частной практикой (пп. 10 п. 3 ст. 346.12 Налогового кодекса РФ). Это же относится и к адвокатам, учредившим адвокатские кабинеты, а также иным формам адвокатских образований.

Не вправе применять упрощенную систему налогообложения бюджетные учреждения и иностранные организации, имеющие филиалы, представительства и иные обособленные подразделения на территории Российской Федерации.

Федеральный закон № 58-ФЗ уточнил перечень тех организаций, которые не вправе применять упрощенную систему налогообложения. В частности, в подпункте 18 пункта 3 статьи 346.12 Налогового кодекса РФ теперь сказано, что не вправе перейти на указанный спецрежим иностранные компании. Из Кодекса исчезло уточнение «имеющие филиалы, представительства и иные обособленные подразделения на территории Российской Федерации».

Организации и индивидуальные предприниматели, переведенные в соответствии с главой 26.3 Налогового кодекса на уплату ЕНВД по одному или нескольким видам предпринимательской деятельности, вправе применять упрощенную систему налогообложения в отношении иных осуществляемых ими видов бизнеса. Соответствующая норма содержится в пункте 4 статьи 346.12 Налогового кодекса РФ. При этом ограничения по численности работников и стоимости основных средств и нематериальных активов, установленные настоящей главой, по отношению к таким организациям и индивидуальным предпринимателям определяются исходя из всех осуществляемых ими видов деятельности.

Читать дальшеИнтервал:

Закладка: