Сергей Сапрыкин - Акционерные общества. ОАО и ЗАО. От создания до ликвидации

- Название:Акционерные общества. ОАО и ЗАО. От создания до ликвидации

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2007

- Город:М.

- ISBN:978-5-476-00480-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Сапрыкин - Акционерные общества. ОАО и ЗАО. От создания до ликвидации краткое содержание

Книга представляет собой практическое пособие по акционерным обществам, подготовленное на основе 55 действующих нормативно-правовых актов.

В практическом пособии отражаются все нововведения, произошедшие со дня принятия и введения в действие Федерального закона «Об акционерных обществах» по 2007 г. включительно.

Книга рассчитана на широкий круг читателей, корпоративных юристов, адвокатов, предпринимателей, акционеров, специалистов акционерных обществ, студентов и всех интересующихся практическим применением действующего законодательства об акционерных обществах как наиболее популярной и эффективной формы ведения бизнеса.

Акционерные общества. ОАО и ЗАО. От создания до ликвидации - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

– лица, которые имеют право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

– юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

– если юридическое лицо является участником финансово-промышленной группы, к его аффилированным лицам также относятся члены Советов директоров (наблюдательных советов) или иных коллегиальных органов управления, коллегиальных исполнительных органов участников финансово-промышленной группы, а также лица, осуществляющие полномочия единоличных исполнительных органов участников финансово-промышленной группы.

Аффилированными лицами физического лица, осуществляющего предпринимательскую деятельность, являются:

– лица, принадлежащие к той группе лиц, к которой принадлежит данное физическое лицо;

– юридическое лицо, в котором данное физическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица.

Аффилированные лица общества обязаны в письменной форме уведомить общество о принадлежащих им акциях общества с указанием их количества и категорий (типов) не позднее 10 дней с даты приобретения акций.

В случае, если в результате непредставления по вине аффилированного лица такой информации или несвоевременного ее представления обществу причинен имущественный ущерб, аффилированное лицо несет перед обществом ответственность в размере причиненного ущерба.

Общество обязано вести учет его аффилированных лиц и представлять отчетность о них в соответствии с требованиями законодательства Российской Федерации.

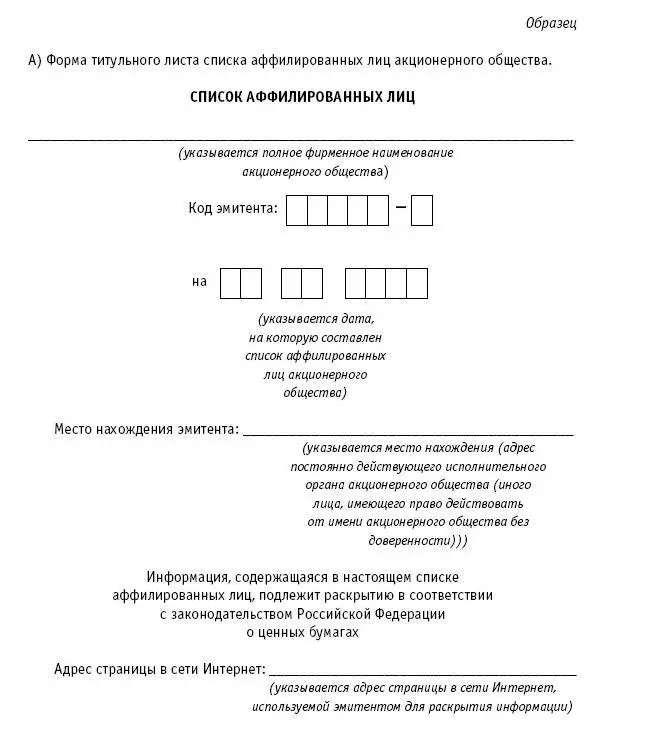

Акционерные общества обязаны раскрывать информацию об аффилированных лицах в форме списка, который составляется в установленной форме. Список должен содержать сведения, которые известны или должны быть известны этому акционерному обществу.

Акционерное общество обязано представлять в регистрирующий орган список его аффилированных лиц, составленный на дату окончания отчетного квартала, не позднее 45 дней с даты окончания отчетного квартала. При этом в этом списке отдельным разделом должны быть указаны изменения, произошедшие в списке аффилированных лиц акционерного общества в течение отчетного квартала.

Список аффилированных лиц, представляемый акционерным обществом в регистрирующий орган, должен быть представлен в письменной форме и подписан уполномоченным лицом акционерного общества, подтверждающим тем самым достоверность всей содержащейся в нем информации.

Акционерное общество, обязанное раскрывать информацию в форме ежеквартального отчета и сообщений о существенных фактах, обязано опубликовать на странице в сети Интернет текст списка аффилированных лиц, составленного на дату окончания отчетного квартала, не позднее 3 дней с даты окончания отчетного квартала, а тексты изменений, произошедших в списке аффилированных лиц, – не позднее 3 дней с даты внесения соответствующих изменений в этот список, но не ранее даты возникновения обязанности раскрывать информацию в форме ежеквартального отчета и сообщений о существенных фактах.

Текст списка аффилированных лиц акционерного общества должен быть доступен на странице в сети Интернет в течение не менее 3 лет с даты его опубликования в сети Интернет.

Текст изменений, произошедших в списке аффилированных лиц акционерного общества, должен быть доступен на странице в сети Интернет в течение не менее 6 месяцев с даты его опубликования в сети Интернет.

Кроме того в соответствии с Положением по бухгалтерскому учету ПБУ11/2000 «Информация об аффилированных лицах», к информации об аффилированных лицах в бухгалтерской отчетности относятся данные об операциях между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом.

Данное Положение применяется кроме кредитных организаций и может не применяться при формировании бухгалтерской отчетности субъектами малого предпринимательства, но применяется акционерными обществами в случае наличия у них дочерних и зависимых обществ при составлении сводной бухгалтерской отчетности.

Вместе с тем не применяется при формировании отчетности, разрабатываемой акционерным обществом для внутренних целей (включая внутреннюю бухгалтерскую отчетность), отчетности, составляемой для государственного статистического наблюдения, отчетной информации, предоставляемой кредитной организации в соответствии с ее требованиями и для иных специальных целей.

Операцией между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом считается любая операция по передаче каких-либо активов или обязательств между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом.

Операциями с аффилированным лицом могут быть:

– приобретение и продажа товаров, работ, услуг;

– приобретение и продажа основных средств и других активов;

– аренда имущества и предоставление имущества в аренду;

– передача результатов научно-исследовательских и опытно-конструкторских работ;

– финансовые операции, включая предоставление займов и участие в уставных (складочных) капиталах других организаций;

– предоставление и получение гарантий и залогов;

– другие операции.

В бухгалтерской отчетности организации раскрывается информация об аффилированных лицах в случаях, когда:

– контролируется или оказывается значительное влияние на организацию, подготавливающую бухгалтерскую отчетность, другой организацией или физическим лицом;

– организация, подготавливающая бухгалтерскую отчетность, контролирует или оказывает значительное влияние на другую организацию;

– организация, подготавливающая бухгалтерскую отчетность, и другая организация контролируются (непосредственно или через третьи организации) одним и тем же юридическим или одним и тем же физическим лицом (одной и той же группой лиц).

Читать дальшеИнтервал:

Закладка:

![Сергей Сапрыкин - Понтийское царство [Государство греков и варваров в Причерноморье]](/books/1097430/sergej-saprykin-pontijskoe-carstvo-gosudarstvo-gr.webp)