Сергей Сапрыкин - Акционерные общества. ОАО и ЗАО. От создания до ликвидации

- Название:Акционерные общества. ОАО и ЗАО. От создания до ликвидации

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2007

- Город:М.

- ISBN:978-5-476-00480-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Сапрыкин - Акционерные общества. ОАО и ЗАО. От создания до ликвидации краткое содержание

Книга представляет собой практическое пособие по акционерным обществам, подготовленное на основе 55 действующих нормативно-правовых актов.

В практическом пособии отражаются все нововведения, произошедшие со дня принятия и введения в действие Федерального закона «Об акционерных обществах» по 2007 г. включительно.

Книга рассчитана на широкий круг читателей, корпоративных юристов, адвокатов, предпринимателей, акционеров, специалистов акционерных обществ, студентов и всех интересующихся практическим применением действующего законодательства об акционерных обществах как наиболее популярной и эффективной формы ведения бизнеса.

Акционерные общества. ОАО и ЗАО. От создания до ликвидации - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Организация или физическое лицо контролирует другую организацию, когда такая организация или физическое лицо имеет право:

– распоряжаться (непосредственно или через свои дочерние общества) более чем пятьюдесятью процентами голосующих акций акционерного общества или более чем пятьюдесятью процентами уставного (складочного) капитала общества с ограниченной ответственностью;

– распоряжаться (непосредственно или через свои дочерние общества) более чем двадцатью процентами голосующих акций акционерного общества или более чем двадцатью процентами уставного (складочного) капитала общества с ограниченной ответственностью и имеет возможность определять решения, принимаемые в этих обществах.

Организация или физическое лицо оказывает значительное влияние на другую организацию, когда имеет возможность участвовать в принятии решений другой организацией, но не контролирует ее.

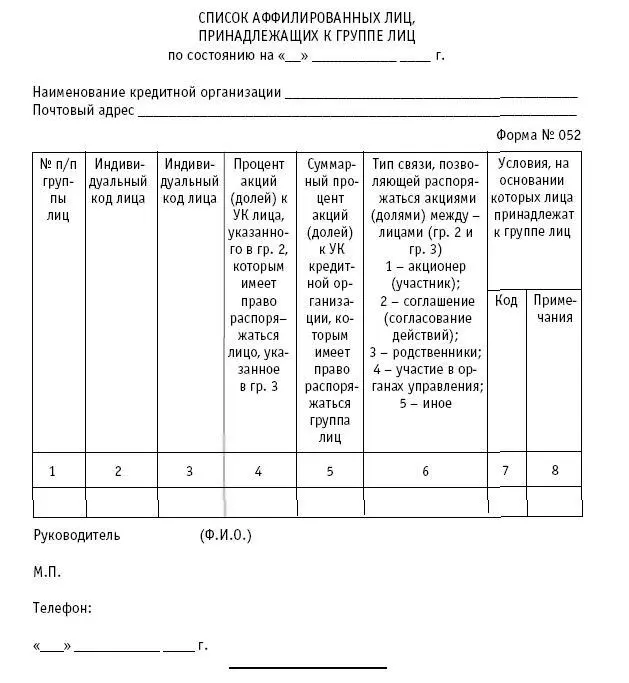

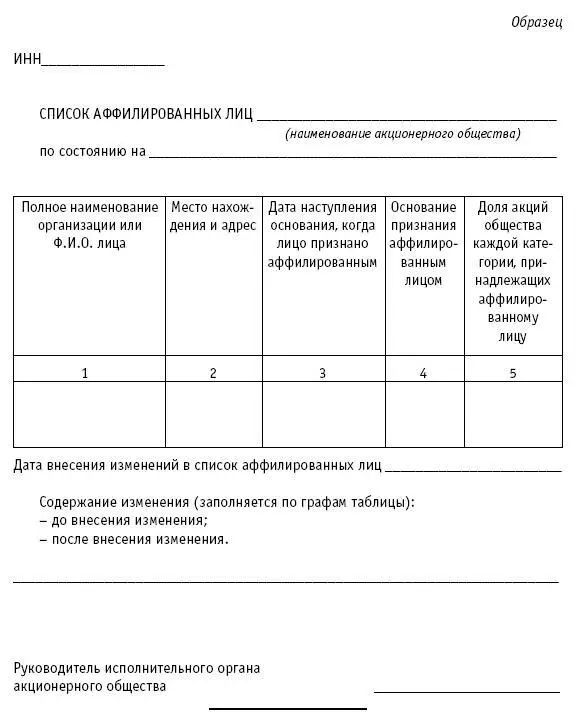

Перечень аффилированных лиц, информация о которых раскрывается в бухгалтерской отчетности организации, устанавливается самостоятельно организацией, подготавливающей бухгалтерскую отчетность, на основе соответствующего Положения исходя из содержания отношений между организацией и аффилированным лицом с учетом соблюдения требования приоритета содержания перед формой.

Перечень аффилированных лиц для целей сводной бухгалтерской отчетности устанавливает головная организация Группы взаимосвязанных организаций.

Содержание информации об аффилированных лицах в бухгалтерской отчетности определяется действующим Положением.

Информация об аффилированных лицах должна быть изложена ясно и полно с тем, чтобы заинтересованным пользователям бухгалтерской отчетности были понятны характер и содержание отношений и операций с аффилированными лицами.

Показатели, отражающие аналогичные по характеру отношения и операции с аффилированными лицами, могут быть сгруппированы, кроме случаев, когда обособленное раскрытие их необходимо для понимания влияния операций с аффилированными лицами на бухгалтерскую отчетность организации, подготавливающую бухгалтерскую отчетность.

Если в отчетном периоде организация проводила операции с аффилированными лицами, то в бухгалтерской отчетности по каждому из них лицу раскрывается, как минимум, следующая информация:

– характер отношений с ним;

– виды операций с ним;

– объем операций каждого вида (в абсолютном или относительном выражении);

– стоимостные показатели по не завершенным на конец отчетного периода операциям;

– использованные методы определения цен по каждому виду операций с ним.

Если организация или физическое лицо контролирует другую организацию или организация контролируется непосредственно или через третьи организации) одним и тем же юридическим или одним и тем же физическим лицом (одной и той же группой лиц), то характер отношений между ними подлежит описанию в бухгалтерской отчетности независимо от того, имели ли место в отчетном периоде операции между ними.

Информация об аффилированных лицах, предусмотренная соответствующим Положением, включается в пояснительную записку, входящую в состав бухгалтерской отчетности, в виде отдельного раздела.

Построение аналитического учета организации должно обеспечивать формирование информации об аффилированных лицах.

Раздел VII

РЕФОРМИРОВАНИЕ АКЦИОНЕРНОГО ОБЩЕСТВА

Глава 1

Реорганизация акционерного общества

Общество может быть добровольно реорганизовано в порядке, предусмотренном настоящим Федеральным законом. Особенности реорганизации общества – субъекта естественной монополии, более 25 процентов акций которого закреплено в федеральной собственности, определяются федеральным законом, устанавливающим основания и порядок реорганизации такого общества.

Реорганизация общества может быть осуществлена в форме:

– слияния;

– присоединения;

– разделения;

– выделения;

– преобразования.

Формирование имущества обществ, создаваемых в результате реорганизации, осуществляется только за счет имущества реорганизуемых обществ.

Общество считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц. При реорганизации общества в форме присоединения к нему другого общества первое из них считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного общества.

Государственная регистрация вновь возникших в результате реорганизации обществ и внесение записи о прекращении деятельности реорганизованных обществ осуществляются в порядке, установленном федеральными законами.

Не позднее 30 дней с даты принятия решения о реорганизации общества, а при реорганизации общества в форме слияния или присоединения – с даты принятия решения об этом последним из обществ, участвующих в слиянии или присоединении, общество обязано письменно уведомить об этом кредиторов общества и опубликовать в печатном издании, предназначенном для публикации данных о государственной регистрации юридических лиц, сообщение о принятом решении (ст. 15 Федерального закона «Об акционерных обществах»). При этом кредиторы общества в течение 30 дней с даты направления им уведомлений или в течение 30 дней с даты опубликования сообщения о принятом решении вправе письменно потребовать досрочного прекращения или исполнения соответствующих обязательств общества и возмещения им убытков.

Государственная регистрация обществ, созданных в результате реорганизации, и внесение записей о прекращении деятельности реорганизованных обществ осуществляются при наличии доказательств уведомления кредиторов в порядке, установленном настоящим пунктом.

Если разделительный баланс или передаточный акт не дает возможности определить правопреемника реорганизованного общества, юридические лица, созданные в результате реорганизации, несут солидарную ответственность по обязательствам реорганизованного общества перед его кредиторами.

Передаточный акт, разделительный баланс должны содержать положения о правопреемстве по всем обязательствам реорганизуемого общества в отношении всех его кредиторов и должников, включая оспариваемые обязательства, и порядок определения правопреемства в связи с изменениями вида, состава, стоимости имущества реорганизуемого общества, а также в связи с возникновением, изменением и прекращением прав и обязанностей реорганизуемого общества, которые могут произойти после даты, на которую составлены передаточный акт, разделительный баланс.

Читать дальшеИнтервал:

Закладка:

![Сергей Сапрыкин - Понтийское царство [Государство греков и варваров в Причерноморье]](/books/1097430/sergej-saprykin-pontijskoe-carstvo-gosudarstvo-gr.webp)