Владимир Юровицкий - Денежное обращение в эпоху перемен

- Название:Денежное обращение в эпоху перемен

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2007

- Город:М.

- ISBN:978-5-476-00452-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Юровицкий - Денежное обращение в эпоху перемен краткое содержание

Деньги – мощный инструмент цивилизации, и значение их в этом качестве постоянно возрастает. Из средства обмена и накопления богатства они превратились в важнейшую управляющую силу современного мира.

Книга посвящена, прежде всего, электронным деньгам и электронному денежному обращению. Рассматривая исторический путь развития денег, автор показывает неизбежность прихода этих новых денежных форм и прослеживает возможные политические последствия современной революции в области денег.

Денежное обращение в эпоху перемен - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Отметим, что согласно терминологии, зафиксированной в российском налоговом кодексе, деньги есть доход предприятия. Превышение дохода над затраченным капиталом создает прибыль предприятия, являющееся предметом налогообложения.

Таким образом, каждое предприятие имеет три главных структурных подразделения – производственное, сбытовое и снабженческое. Отметим, что если в плановой экономике сбытовые подразделения были слабо развиты, зато снабженческие подразделения были гипертрофированно развиты, то в рыночной экономике имеет обратное явления – гипертрофированное развитие сбытовых подразделений при сравнительно слабой развитости снабженческих.

Прибыль возникает только при обращении капитала. Неподвижный капитал не может давать прибыль. Даже если капитал – это деньги в банке, то и эти деньги могут приносить прибыль, если они обращаются, хотя это обращение организует уже не владелец денежных средств, а банк.

Поэтому исследование обращения капитала играет первостепенную роль.

Деньги и товар являются однородными полиэткономическими категориями. А вот производственный капитал имеет сложнейшую структуру. Поэтому исследование сферы корпоративных финансов состоит прежде всего в исследовании структуры производственного капитала.

Структура производственного капитала

В современной политэкономии уже сложилась определенная терминология в области структуры производственного капитала, которая зачастую выглядит не совсем удачной.

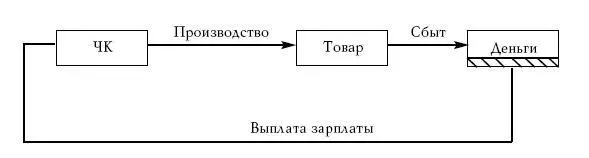

Рис. 46. Схема оборота человеческого капитала, согласно концепции буржуазной

политэкономии

В марксистской политэкономии производственный капитал разделяют на переменную и постоянную часть. Под переменным капиталом понимают вложения в рабочую силу. На наш взгляд, это определение не очень удачно, и мы будем составляющую общего капитала, связанную с вложением в рабочую силу, называть человеческим капиталом – ЧК.

Человеческий капитал выражается в виде работников предприятия с теми затратами, которые они вносят в производство, выраженными в денежной форме. Но на практике используется другая форма описания человеческого капитала в виде ставок оплаты труда. И вот один из главных вопросов политэкономии как раз и состоит в том, представляют ли ставки оплаты труда человеческий капитал?

Так называемая буржуазная политэкономия отвечает на этот вопрос положительно. Согласно этой концепции, оборот человеческого капитала имеет вид, показанный на рис. 46.

Человеческий капитал переносится на производимый товар и полностью возвращается работникам через заработную плату.

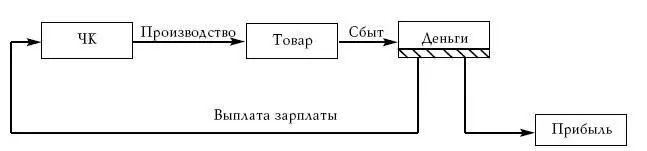

Согласно марксистской политэкономической концепции, человеческий капитал не совпадает с заработной платой, а выше на сумму некоторой «прибавочной стоимости», которая как раз и составляет прибыль. Исходя из сказанного, оборот человеческого капитала можно представить в виде схемы на рис. 47.

На наш взгляд, марксистская концепция наиболее логична. Дело в том, что в отличие от человеческого капитала, который не имеет точной фиксации, постоянный

Рис. 47. Схема оборота человеческого капитала

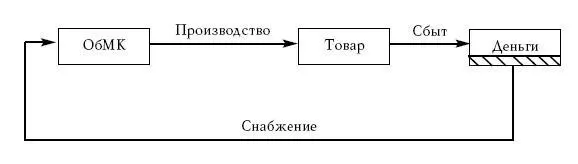

Рис. 48. Схема оборотного материального капитала

капитал точно зафиксирован, и во всех законодательствах он переносится на товар в полном объеме и в полном объеме возмещается. Таким образом, если мы желаем иметь закон сохранения капитала, то прибыль просто не на что отнести, кроме как на человеческий капитал. В противном случае нужно ввести представление о самопроизводстве капитала, то есть что капитал имеет свойство сам по себе увеличиваться в процессе его оборота.

Однако для практических целей этот вопрос не играет особого значения. В марксистской идеологии это представление играло прежде всего политическое, а не экономическое значение.

Цикл движения человеческого капитала установлен законодательно в соответствии с принятой в той или иной стране периодичностью выплаты зарплаты – неделя, раз в месяц, дважды в месяц и т. д.

Постоянный капитал делится, в свою очередь, на две главные части, который в политэкономии называют оборотным капиталом и основным капиталом.

Оборотный капитал, в налоговом законодательстве он описан как капитал, связанный с материальными затратами, включает в себя затраты на сырье, полуфабрикаты, какие-то текущие производственные затраты.

На наш взгляд, термин «постоянный капитал» не очень удачен. Этот термин фактически даже и не верен, так как постоянных капиталов вообще не существует, капитал все время находится в процессе обращения. Поэтому мы будем использовать выражение материальный капитал – МК. И этот капитал мы будем разделять на оборотный материальный капитал – ОбМК и основной материальный капитал – ОсМК.

Цикл движения оборотного материального капитала представлен на рис. 48.

Оборотный материальный капитал имеет наиболее сложный временной характер своего обращения. В любом производстве существует большой набор таких циклов в зависимости уже от подвидов этого капитала. Например, если производство связано с использованием автотранспорта, то, к примеру, оборот капитала, связанный с горючим, имеет цикл движения раз в сутки, а может, и чаще (в зависимости от того, сколько раз в сутки приходится прибегать к заправке топливом автотранспорта). Капитал, связанный с топливом на электростанции, имеет цикл обращения несколько месяцев.

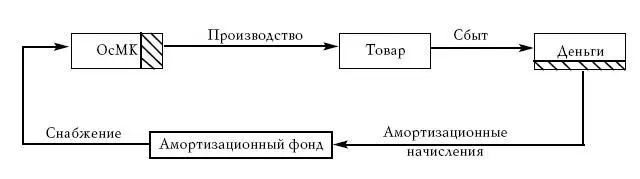

Рис. 49. Обращение ОсМК за некоторый зафиксированный законодательством период

Другими словами, оборотный материальный капитал имеет множество частных циклов обращения, связанных как с характеристиками производства, так и с наиболее целесообразными и экономически выгодными условиями снабжения и хранения соответствующих материальных средств. Важно здесь то, что управлять циклом обращения ОбМК можно лишь в некоторых пределах, а фактически этот цикл определяется производственными требованиями. Усредненный цикл обращения ОбМК, как правило, меньше года.

Основной материальный капитал имеет цикл обращения годы, а порой и десятилетия. С целью практического контроля за обращением ОсМК разработан амортизационный механизм. Обращение ОсМК за некоторый фиксированный законодательством период, например год имеет вид, представленный на рис. 49.

Читать дальшеИнтервал:

Закладка: