Владимир Юровицкий - Денежное обращение в эпоху перемен

- Название:Денежное обращение в эпоху перемен

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2007

- Город:М.

- ISBN:978-5-476-00452-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Юровицкий - Денежное обращение в эпоху перемен краткое содержание

Деньги – мощный инструмент цивилизации, и значение их в этом качестве постоянно возрастает. Из средства обмена и накопления богатства они превратились в важнейшую управляющую силу современного мира.

Книга посвящена, прежде всего, электронным деньгам и электронному денежному обращению. Рассматривая исторический путь развития денег, автор показывает неизбежность прихода этих новых денежных форм и прослеживает возможные политические последствия современной революции в области денег.

Денежное обращение в эпоху перемен - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Основной материальный капитал за отчетный период не полностью переносится на цену товара в процессе производства, а лишь частично. Соответствующая часть денежного дохода вкладывается в амортизационный фонд, откуда по мере необходимости и расходуется на приобретение основных производственных средств.

Ясно, что без существования амортизационного фонда оборот основного материального капитала невозможен. Но в западных экономических системах обычно этот фонд законодательно не конституционализирован, его создают сами производители.

Конституционализирована лишь доля основного капитала, переносимого за год на стоимость производства.

Тем не менее амортизационные фонды в западной экономике существуют. Но обычно они имеют самый разнообразный вид. Они могут существовать в виде денег на банковских счетах либо в виде вложений в ценные бумаги, приносящих процентные доходы и т. д.

Отметим, что различные составляющие основного капитала могут иметь самые различные полные циклы обращения в зависимости от видов самих основных средств и их технических характеристик.

Но эти циклы могут меняться в самых широких пределах. Прежде всего заранее никто не может знать, сколько прослужит то или иное основное материальное средство. Производитель дает, как правило, гарантийный срок работы того или иного станка или основного материального средства, а реальный срок службы он не может предвидеть, так как срок службы зависит от характера работы, от уровня обслуживания. Наконец, замена основных средств зачастую связана не с уровнем материального, а морального износа, с высвобождением этих материальных средств в связи с переходом на новый вид продукции и со множеством других причин.

Таким образом, реальный цикл движения основных капиталов является чрезвычайно трудно предсказуемым и планируемым. Отметим также, что есть виды основного капитала, по отношения к которым вообще не имеет смысла понятие срок службы. Например, затраты на геологическую разведку, на обучение персонала, на проектирование производства или продуктов производства, на приобретение патентов и лицензий относятся к основному капиталу, но для этих затрат сроки физического использования вообще не имеют смысла. Причем в условиях информатизации такого рода затраты приобретают все большее значение. Поэтому законодательно устанавливаемая связь между сроками амортизации основного капитала со сроками физического использования основных средств является в настоящее время все более и более сомнительной.

Отсюда все виды производственных капиталов можно объединить в две главные группы – в оборотный капитал, в который входят человеческий капитал и оборотный материальный капитал, и капитал с отложенным восстановлением, к которому относится основной материальный капитал. Оборотный капитал восстанавливается сразу же по мере своего использования, капитал с отложенным восстановлением восстанавливается не прямо, а через специальный амортизационный механизм. Сроки обращения оборотного капитала задаются либо законодательно, либо из технических условий самого производства и не могут меняться в сколько-нибудь широких пределах, в то время как сроки обращения капитала с отложенным восстановлением могут варьироваться самим производителем в весьма широких пределах.

Ресурсный капитал

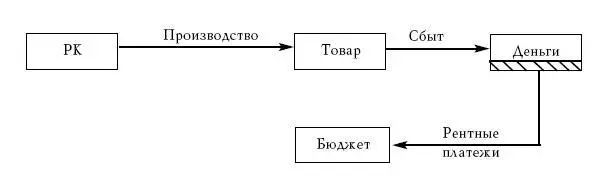

Однако перечисленные виды капитала на самом деле не исчерпывают все его виды. Очень важную роль практически в любом производстве играют и вовлекаемые в производство природные ресурсы, которые также являются капиталом, используемым на предприятии. Таким ресурсным капиталом являются природные ископаемые, вода, воздух, земля и т. д., которые используются в производстве. Ресурсный капитал не принадлежит предприятию, часть цены производимого продукта, связанная с использованием ресурсного капитала, называется рентой и принадлежит она тому, кто является владельцем этого ресурса. Таким владельцем является общество, а интересы общества представляет государство, потому рента поступает в бюджет.

Рис. 50. Оборот ресурсного капитала РК

Таким образом, ресурсный капитал не создает прибыли, не создает новой стоимости. Он лишь создает возможность вести саму производственную деятельность. Например, плата за землю не есть плата за этот ресурс, это оплата за право осуществлять на земле свою производственную деятельность. И так называемая «собственность на землю» вовсе не есть, строго говоря, собственность на саму землю, а всего лишь право осуществлять на этой земле определенный вид деятельности, причем это право может быть передано (бесплатно или за плату) другим лицам.

Нет и не может быть частной собственности на землю, на море, на реки, на воздух, на городское пространство, на солнечный свет, на природные полезные ископаемые, на подземное пространство. Более того, нет даже и государственной собственности на эти природные ресурсы. А есть общественная, общенародная собственность на них, есть лишь частное или государственное право на использование этих ресурсов. Вполне допустимо иметь государственное или частное право на использование земли, реки и т. д. И как собственник-общество в лице его распорядителя-государства должно и даже обязано получать ренту за использование этого ресурсного капитала, причем оно же и устанавливает величину этой ренты. Само право пользования может иметь рыночный характер, но цену ресурса определяет не рынок, а государство.

Оборот ресурсного капитала РК представлен на рис. 50.

Цена ресурсного капитала устанавливается его распорядителем (государством) в виде ренты. И она переносится на цену товара, а затем в полном объеме передается распорядителю ресурсного капитала, то есть государству в виде платежей в бюджеты того или иного уровня.

Экономическое развитие идет по пути включения все больших и больших природных факторов в состав ресурсного капитала. Например, еще недавно воздух не включался в состав платных ресурсных капиталов. Сейчас уже и на межгосударственном уровне признано, что воздух также есть платный ресурс. Ресурсы могут иметь самую различную форму. Например, уже даже космическое пространство приобретает платную ресурсную форму, например точки размещения спутников на геоцентрической орбите.

Классификация платных ресурсов, установление ренты за их использование есть важнейшая задача государства, так как именно рентные платежи, то есть платежи за использование собственности, принадлежащей всему обществу, становится все более важным источником формирования государственных бюджетов. Вот почему, на наш взгляд, необходимо иметь в составе государственных органов управления особый рентный комитет или подразделение того или иного министерства, которое бы как раз занималось проблемой выявления используемых ресурсных капиталов и устанавливало рентные платежи за их использование.

Читать дальшеИнтервал:

Закладка: