Владимир Юровицкий - Денежное обращение в эпоху перемен

- Название:Денежное обращение в эпоху перемен

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2007

- Город:М.

- ISBN:978-5-476-00452-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Юровицкий - Денежное обращение в эпоху перемен краткое содержание

Деньги – мощный инструмент цивилизации, и значение их в этом качестве постоянно возрастает. Из средства обмена и накопления богатства они превратились в важнейшую управляющую силу современного мира.

Книга посвящена, прежде всего, электронным деньгам и электронному денежному обращению. Рассматривая исторический путь развития денег, автор показывает неизбежность прихода этих новых денежных форм и прослеживает возможные политические последствия современной революции в области денег.

Денежное обращение в эпоху перемен - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Именно это нелегитимное распоряжение деньгами на корсчетах и является источником указанного выше парадокса. Банки ищут выгодное вложение денежных средств, оказавшихся на их корсчетах, и вкладывают их в различные проекты, не имеющие никакого отношения к уставной деятельности банка, – на покупку валюты, на приобретение ценных бумаг и собственности, а на уставную деятельность – кредитование – средств у них не остается либо кредиты оказываются недоступными для предприятий реального сектора ввиду большой дороговизны.

Вот почему только полный запрет на прямой доступ банка к корсчету может решить проблему отсутствия денег в российской экономике. Если же эта система сохранится, то все попытки увеличения денежной массы не приведут ни к чему, кроме инфляции.

Совершенствование банковской техники

В настоящее время в банках используются универсальные компьютеры на основе специализированного программного обеспечения. Это приводит к большому разнообразию используемых компьютеров и программ, слабой защищенности банков от вторжения извне и от предательства изнутри. Вряд ли это самое лучшее решение.

Для использования в банках необходимы специализированные банковские электронные машины, которые бы в максимальной степени отвечали требованиям банков по надежности и защищенности.

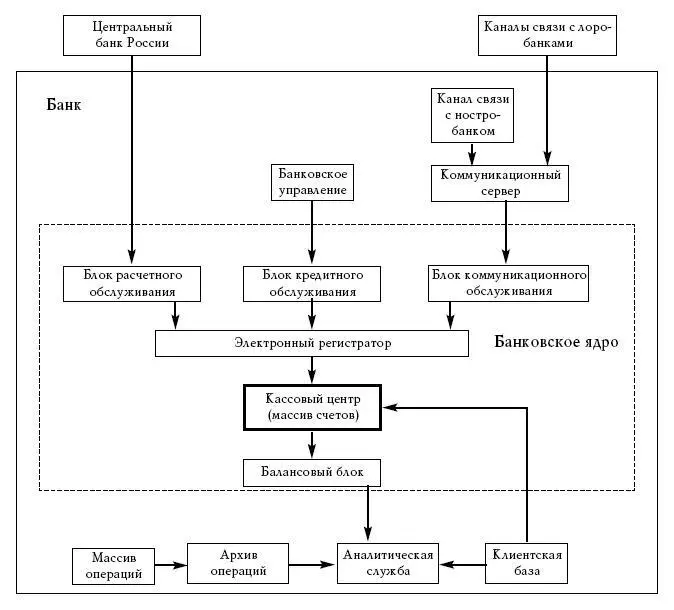

Банковская машина должна, на наш взгляд, иметь многослойную, концентрическую структуру (рис. 18).

Ядром банковской машины должно быть сравнительно небольшое оперативное запоминающее устройство, в котором хранятся счета клиентов банка. Это, так сказать, хранилище денег, будем называть его кассовым центром. Оно должно иметь самую высокую степень защиты и надежности. В кассовом центре для каждого клиента отводится своя запись, в которой указываются величина пассива (коммандита), депозита, кредита, временные характеристики кредита, процентные ставки и другие данные, определяющие характеристики счета клиента.

Для доступа к кассовому центру имеются специальные блоки управления – блок расчетного обслуживания, блок кредитного обслуживания, блок коммуникационного обслуживания и балансовый блок. Через блок расчетного обслуживания получают доступ к своим деньгам клиенты банка для осуществления банковских операций, например в режиме удаленного доступа. Через блок кредитного обслуживания получают доступ к кассовому центру банковские работники при осуществлении кредитных операций. Через блок коммуникационного обслуживания к кассовому центру получает доступ банковский коммуникационный сервер, осуществляющий связь банка с банковской системой. Наконец, балансовый блок осуществляет построение банковского технологического баланса в режиме реального времени с целью контроля за всеми операциями. Он имеет доступ к кассовому центру только на чтение.

Эти блоки осуществляют доступ к кассовому центру через электронный регистрационный журнал, в который заносятся все обращения к нему. Электронный регистрационный журнал представляет собой электронное записывающее устройство, запись в котором идет в режиме последовательного доступа, а чтение может осуществляться в режиме произвольного доступа. Фактически это электронная версия обычного бумажного регистрационного журнала. Записи в электронном регистрационном журнале имеют правовое значение и используются для разрешения споров между банком и его контрагентами. Стереть запись в этом журнале либо невозможно, либо

Рис. 18. Структура банковской машины

можно, но только вместе со всей записанной в ней информацией. Это может быть, к примеру, оптический диск или магнитное записывающее устройство со специальной системой управления.

Все остальные блоки банковской машины могут иметь доступ к кассовому центру только на чтение.

Следующий уровень банковской машины представляет собой архив операций, в котором ведется учет всех осуществленных операций. Для каждого клиента в этом архиве создается специальный файл, в котором и отражаются операции по счету в течение определенного времени. Периодически эти файлы архивируются и отправляются уже на долговременное хранение.

Следующий уровень представляет блок данных о клиентах – номера счетов, юридические имена, другие характеристики, которые могут иметь как правовое значение, так и собираться банком для собственных нужд.

Наконец, последний уровень представлен разнообразной банковской аналитической и статистической информацией.

Отдельной машиной представлен коммуникационный сервер, через который осуществляется связь банка со своим ностро-банком и лоро-банками. Линия связи от банка до входа в коммуникационный сервер ностро-банка также является частью банка.

Любые иные расчеты и обработки в банке, такие, к примеру, как учет банковского персонала, бухгалтерский учет, переписка и т. п., уже должны осуществляться вне банковской машины на отдельных компьютерах, которые могут иметь к банковской машине доступ на чтение, причем не далее второго уровня.

Таким образом, должна быть разработана унифицированная электронная банковская машина, которая стандартизирует ведение банковских операций, иерархию доступов и систем защиты. Причем операции самых внутренних слоев могут осуществляться даже с помощью программ, записанных на постоянных носителях информации, и при необходимости их изменения сменяются сами эти ПЗУ, а не программы в них. Программные ПЗУ могут изготавливаться централизованно и распространяться сразу по всем банкам. Например, при смене банковского законодательства изготавливаются соответствующие программные ПЗУ, которые и рассылаются во все банки для замены. В результате гарантируется стандартизация банковской деятельности и достигается высокая степень защищенности критической банковской информации.

Банкинет – новая среда коммерческой деятельности в режиме удаленного общения

Проблемы авторизации в Интернете

Всемирная информационная сеть Интернет представляет собой важнейшее создание последних лет. Эта Сеть без расстояний и без границ. Она стала значительным фактором современной цивилизации, главным средством глобализации всей мировой социальной и экономической жизни.

Однако в последнее время выявилось одно не очень приятное обстоятельство. Если эта Сеть идеально приспособлена для информационного обмена, то для коммерческой деятельности она оказалась практически мало пригодной.

Причина этого состоит в том, что пользователи в Интернет выходят под любыми произвольными именами, которые никто не проверяет и не верифицирует, то есть под псевдонимами. И если именно псевдонимиальный характер сети Интернет есть основа той свободы, что царит в ней, то для коммерческой деятельности такая свобода не только противопоказана, но просто смертельна. Ведь нельзя заключать коммерческие договоры с лицом, если вы не уверены, что он есть тот, за кого себя выдает. Нельзя платить деньги, если не знаешь, кому они действительно придут.

Читать дальшеИнтервал:

Закладка: