Владимир Юровицкий - Денежное обращение в эпоху перемен

- Название:Денежное обращение в эпоху перемен

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2007

- Город:М.

- ISBN:978-5-476-00452-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Юровицкий - Денежное обращение в эпоху перемен краткое содержание

Деньги – мощный инструмент цивилизации, и значение их в этом качестве постоянно возрастает. Из средства обмена и накопления богатства они превратились в важнейшую управляющую силу современного мира.

Книга посвящена, прежде всего, электронным деньгам и электронному денежному обращению. Рассматривая исторический путь развития денег, автор показывает неизбежность прихода этих новых денежных форм и прослеживает возможные политические последствия современной революции в области денег.

Денежное обращение в эпоху перемен - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Вот и получилось, что, несмотря на все широковещательные заявления и надежды, реальная коммерция в Интернете ничтожно мала. Фактически торговля в Интернете сводится к трем предметам – книгам, компьютерным программам и порнографии. Все остальное не есть торговля в Интернете, а всего лишь торговля с использованием Интернета. Роль Интернета в такого рода торговле сводится к информации о товарах и заказам через Интернет.

В последнее время предпринято множество усилий, чтобы решить проблему верификации пользователей в Интернете. Одним из решений является создание центров авторизации. В этой системе каждый может прийти в центр авторизации, предъявить свои документы и встать на учет в этом центре авторизации, который может подтвердить любому пользователю Интернета, что объявленное вами истинное (юридическое) имя действительно таково и есть.

Но тут же возникло несколько новых проблем. А кто верифицирует сами центры авторизации? Какова надежность авторизации? Какова ответственность центра авторизации?

Если в малой стране, например Люксембурге, проблема посещения центра авторизации с документами не представляет проблемы, то в такой гигантской стране, как Россия, само очное посещение центра авторизации уже проблема. Значит, таких центров должно быть много. Но если их много, то они становятся малонадежными, появляются фальшивые центры авторизации, а это приводит к дискредитации самой этой идеи.

В современной быстроменяющейся экономической ситуации, когда предприятия постоянно исчезают и возникают, авторизация требует постоянного подтверждения. А теперь представим, что представитель какой-нибудь камчатской компании должен несколько раз в год приезжать в московский центр авторизации с подтверждающими документами. Очевидны нереальность такой авторизации и ее бессмысленность.

Таким образом, авторизация с использованием специальных центров авторизации, которая пригодна для небольших европейских стран, для России совершенно не подходит.

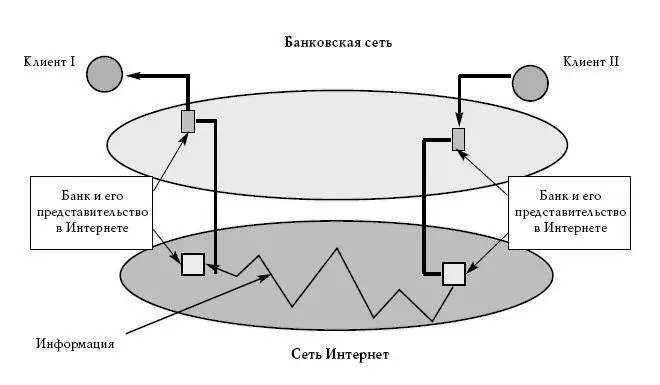

Интернет и денежно-банковская сеть

Кроме мировой информационной сети Интернет, существует еще одна мировая сеть. Это денежно-банковская сеть, через которую могут идти денежные потоки, представленные в счетно-денежной системе некоторыми информационными записями, по всему миру. Принципиальное отличие денежно-банковской сети от сети Интернет состоит в том, что по ней распространяется только специализированная информация. И другое важнейшее отличие в том, что в ней все пользователи являются авторизованными, причем авторизация пользователей в этой сети осуществляется постоянно, непрерывно.

Банки авторизованы на государственном уровне при их регистрации. Пользователи банков авторизуются при открытии счета и затем при каждом обращении в банк. То есть банки делают постоянно то, что является проблемой в сети Интернет. Поэтому и есть возможность так совместить эти две информационные сети, чтобы они сложились своими лучшими сторонами. Такая система совмещения сети Интернет и денежно-банковской системы называется банкинет.

На рисунке 19 изображена схема банкинета. Это не новая информационная система, а новая схема совместного использования уже имеющихся сетей – Интернета и денежно-банковской сети. Никаких новых технологий здесь не используется.

Каждый банк создает свое представительство (сервер) в Интернете. Вход пользователей в Интернет происходит через банк.

Именно через банк, а не через его представительство в Интернете, то есть по регламенту доступа к своему банковскому счету. Далее информация распространяется по сети Интернет к представительству банка получателя информации и, наконец, поступает к получателю информации тоже через банк. Таким образом, проблема вери-

Рис. 19. Схема системы банкинета

фикации пользователей сети Интернет возлагается на банки, которые это умеют делать, так как занимаются этим повседневно. А передача информации возлагается на сеть Интернет. Следовательно, создается полностью верифицированная система распространения информации банкинет, в которой можно с высокой степенью надежности осуществлять любые коммерческие действия, причем контрагенты могут никогда не иметь личных контактов.

Рассмотрим теперь более подробно вопросы создания и использования системы банкинет.

Подключение банков к сети Интернет

Систему банкинет можно создавать как в масштабе всего мира, то есть всей сети Интернет, так и в масштабе национального раздела. Мы будем рассматривать создание этой сети в масштабе национального российского раздела Интернета, охватываемого доменным именем первого уровня «ru».

В разделе «ru» создается специализированный подраздел. Специализированные подразделы уже существуют в национальном разделе Интернета. Они основаны на доменных именах второго уровня. Например, подраздел «gov.ru» включает подраздел правительственных учреждений, подраздел «edu.ru» охватывает учебные заведения. Создание новых специализированных подразделов входит всецело в компетенцию российских распорядителей национального раздела Интернета.

Новый специализированный подраздел основан на доменном имени второго уровня «bank.ru». Распределение доменных имен третьего уровня в этом подразделе осуществляет Банк России. Банку России присваивается доменное имя «bank.ru». Всем остальным российским банкам, а также иностранным банкам или их филиалам, осуществляющим свою деятельность на территории России, присваивается доменное имя третьего уровня в этом подразделе, в которое включается имя банка. Например, банку «Деньги России» присваивается доменное имя «dengi-rossii.bank.ru».

Каждый банк создает в сети Интернет собственный интернет-сервер с полученным доменным именем, а также представительство в Интернете (сайт), главная страница которого имеет имя (УРЛ) « www.(доменноеимя банка)». Например, главная страница сайта банка «Деньги России» будет иметь УРЛ « www.dengi-rossii.bank.ru».

Для верификации всех банковских сайтов на сайте Банка России « www.bank.ru»приводится список всех банков России, и каждому банку отводится отдельная страница, в которой Банк России дает информацию о банке: название, год создания, имена руководителей, адреса, капитал и т. д., причем на этой странице имеется ссылка на сайт банка, нажав на которую мы попадаем на главную страницу сайта банка. На этой стране есть также ссылка на страницу данного банка на сайте Банка России, нажав на которую мы попадем на нее. Таким образом, мы получаем перекрестную верификацию, а если еще учесть специализированный подраздел, в который входит банк, то фальсификация банковского сайта становится принципиально невозможной.

Читать дальшеИнтервал:

Закладка: