Борис Башилов - Организация и ведение бизнеса в сфере торговли и услуг

- Название:Организация и ведение бизнеса в сфере торговли и услуг

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2006

- Город:Москва

- ISBN:5-9626-0222-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Борис Башилов - Организация и ведение бизнеса в сфере торговли и услуг краткое содержание

В книге читатель получит ответы на вопросы финансового и организационного характера, встающие перед предпринимателем при организации деятельности в сфере торговли и услуг.

Круг этих вопросов достаточно широк. Это – анализ рынка, определение потребности в финансировании и привлечении инвестиций, планирование деятельности предприятия и ценообразование по выпускаемой продукции, организация сбыта и выбор оптимального режима налогообложения, постановка работы бухгалтерии и финансовой службы. Читатели также узнают, как создать имидж компании, определить ее маркетинговую стратегию, рекламную политику, как грамотно подобрать и нанять персонал компании.

Книга адресована не только предпринимателям, организующим свою деятельность в сфере торговли и услуг, она будет полезна руководителям уже действующих фирм и индивидуальным предпринимателям.

Организация и ведение бизнеса в сфере торговли и услуг - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

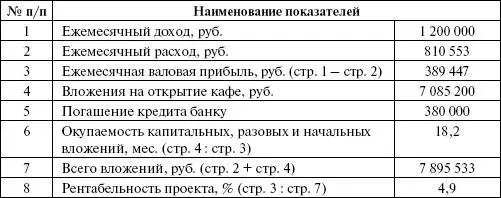

Закончим расчет, предположив, что будет получен кредит в банке в сумме 4 000 000 руб. под 15 % годовых. График погашения кредита приведен в табл. 2.8.

Поясним, что сумма 380 000 руб. запланирована нами для ежемесячного погашения кредита банку исходя из остающейся у компании чистой прибыли с учетом погашения процентов банку.

Смета предварительных расходов на открытие кафе в случае привлечения кредита и выкупа помещения останется прежней и составит 7 085 200 руб. (см. табл. 2.5).

Как и прежде считаем, что ежемесячный доход составит 1 200 000 руб.

Ежемесячные расходы по сравнению с вариантом 2 увеличатся на сумму выплат процентов банку по кредиту и составят 210 553 руб. (табл. 2.9).

Таблица 2.9

Текущие ежемесячные расходы с учетом выплат процентов по кредиту

Проведемпредварительный экономический анализ открытия кафе и эффективности планируемых вложений для случая, когда для выкупа помещения под кафе берется кредит в банке (табл. 2.10).

Таблица 2.10

Сводные плановые показатели финансово-хозяйственной деятельности при

взятии помещения под кафе в аренду

Как мы видим, и при условии необходимости уплаты процентов банку данный проект имеет привлекательную рентабельность – 4,9 % в месяц. С уменьшением величины выплат процентов банку рентабельность будет расти.

А значит, можно работать…

Глава 3. Анализ налоговых режимов, выбор оптимального режима налогообложения…

Бизнес-план должен рассматривать и учитывать все существенные аспекты планируемого бизнеса. При расчете затрат на осуществление планируемой деятельности должна быть также учтена и величина налоговой нагрузки. Для ее оценки необходимо провести анализ режимов налогообложения и расчет величины налоговых обязательств компании при различных режимах налогообложения.

3.1. Виды режимов налогообложения…

Анализ режимов налогообложения и выбор оптимальной системы налогообложения должен предварять анализ и планирование показателей, на основании которых будет произведен расчет доходов и расходов на осуществление хозяйственной деятельности. Осуществлять анализ налоговых режимов с целью выбора в последующем наиболее оптимальной для конкретного предприятия налоговой системы можно только на основе соответствующих знаний в области налогообложения и бухгалтерского учета. Иначе очень легко упустить, не учесть какой-либо нюанс, который может в ряде случаев иметь в дальнейшем серьезные финансовые последствия.

В отечественной и зарубежной специальной литературе вместо термина «налоговые обязательства» можно встретить термины «налоговое бремя», «налоговые изъятия», «налоговая нагрузка». На наш взгляд, экономическая основа этих определений одинакова и они являются синонимами. В современном налоговом законодательстве, где головным нормативно-правовым актом является Налоговый кодекс РФ, который можно назвать Налоговой конституцией страны, отсутствует нор мативное определение (дефиниция) налоговых обязательств, но анализ норм Налогового кодекса РФ позволяет определить их следующим образом.

Налоговые обязательства налогоплательщика представляют собой совокупность налогов и сборов, возникающих в процессе функционирования налогоплательщика.

Может возникнуть вопрос: почему в определении использовано именно слово «функционировать». Обратимся к его толкованию. Функционировать – действовать, быть в действии, работать ( Ожегов С. И. Словарь русского языка. – М.: Русский язык, 1986.) То есть налоговые обязательства могут возникать у налогоплательщика действующего, но не осуществляющего деятельность.

Обратите внимание!

Неведение деятельности не освобождает налогоплательщика от обязанности начислить и уплатить налоги и сборы, в случае наличия соответствующей налогооблагаемой базы.

Английский экономист Адам Смит писал: «При какой-либо особой крайности народ может под влиянием сильного общественного воодушевления сделать большое усилие и отдать даже часть своего капитала, чтобы прийти на помощь государству, но совершенно немыслимо, чтобы он делал это сколько-нибудь продолжительное время: а если бы он делал это, налог скоро разорил бы его в такой степени, что он вообще утратил бы возможность поддерживать государство». [2]

Нет смысла платить сумму налогов больше, чем это положено законодательством. И если законодательство позволяет при использовании одних режимов налогообложения, одних схем платить меньше, чем при использовании других режимов налогообложения, других схем, то зачем платить больше?

Ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которая у них остается.

Шарль МонтескьеНе меньшей мудрости и ума требует и умение платить налоги, не переплачивая. Поэтому очень важно при организации бизнеса определить оптимальный режим налогообложения, который позволит юридическому лицу работать в режиме максимального благоприятствования. Отечественное законодательство предлагает налогоплательщикам на выбор использование альтернативных систем налогообложения и методик осуществления учета.

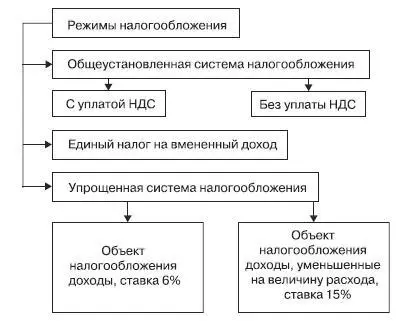

Основными режимами налогообложения являются общеустановленная система налогообложенияи специальные режимы налогообложения, к которым относятся упрощенная система налогообложения( УСН) и единый налог на вмененный доход( ЕНВД). В свою очередь общеустановленная система налогообложения предусматривает возможность работы с уплатой НДС или получение освобождения от исполнения обязанностей плательщика НДС, а упрощенная система предлагает использование разных объектов налогообложения. Альтернативные режимы налогообложения представлены на рис. 3.1.

Рис. 3.1.Наиболее применяемые налоговые системы, объекты и схемы налогообложения

3.2. Основные особенности отдельных налоговых режимов…

Освобождение от уплаты НДСв соответствии со статьей 145 НК РФ организации и индивидуальные предприниматели имеют право получить, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности 2 000 000 руб.

Читать дальшеИнтервал:

Закладка: