Дарья Гусятникова - Внезапная проверка в офисе

- Название:Внезапная проверка в офисе

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2008

- Город:Ростов-на-Дону

- ISBN:978-5-222-13614-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дарья Гусятникова - Внезапная проверка в офисе краткое содержание

Как часто возникают такие ситуации, когда к вам в офис нежданно-негаданно нагрянули сотрудники тех или иных органов и начинается проверка всех потаенных углов! Но как сделать из офиса неприступную крепость, как подготовиться к внезапным проверкам со стороны контролирующих и надзирающих органов?

В данной книге вы найдете ответы на этот и многие другие вопросы. Автор познакомит Вас с вашими правами и обязанностями в случае проведения подобных проверок, даст ценные советы по предупреждению и даже исключению возможности «зацепиться» сотрудникам указанных органов хоть за малейшую провинность, порекомендует линию поведения и способ общения с представителями данных органов.

Издание подготовлено при содействии агентства деловой литературы «Ай Пи Эр Медиа» www.iprmedia.ru

Внезапная проверка в офисе - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Готовясь к обжалованию Постановления Вы должны продумать все варианты доказательств, которые могут быть Вами использованы в процессе. Одним из таких доказательств могут являться показания свидетеля. Согласно ст.90 НК РФ в качестве свидетеля для дачи показаний может быть вызвано любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля. Показания свидетеля заносятся в протокол. Не могут допрашиваться в качестве свидетеля: лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля; лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне этих лиц, в частности адвокат, аудитор. Физическое лицо вправе отказаться от дачи показаний только по основаниям, предусмотренным законодательством Российской Федерации. Показания свидетеля могут быть получены по месту его пребывания, если он вследствие болезни, старости, инвалидности не в состоянии явиться в налоговый орган, а по усмотрению должностного лица налогового органа – и в других случаях. Перед получением показаний должностное лицо налогового органа предупреждает свидетеля об ответственности за отказ или уклонение от дачи показаний либо за дачу заведомо ложных показаний, о чем делается отметка в протоколе, которая удостоверяется подписью свидетеля.

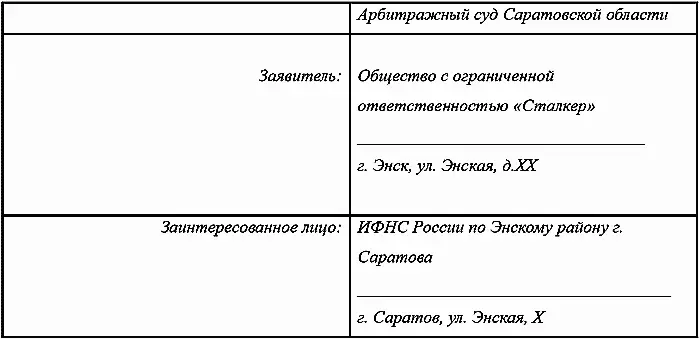

Ниже приводится примерный образец жалобы на постановление о привлечении к административной ответственности.

на постановление по делу об административном правонарушении

№ 0008 от 12.01.2007г., вынесенное в отношении ООО «Сталкер» начальником ИФНС России по Энскому району г. Саратова Советником государственной гражданской службы РФ Х класса ХХХХХХХХХХ

16.02.2007 г. г. Саратов

29 ноября 2006 года была проведена проверка салона связи, расположенного по адресу г. Саратов, ул. Энская, д. ХХ, принадлежащего ООО «Сталкер» в результате которой было установлено, что при покупке карты оплаты услуг связи на сумму 105 рублей денежный расчет был произведен без применения контрольно-кассовой техники. В результате чего был составлен Акт № 026370 проверки чека ККТ от 29.11.23006г.

05 декабря 2006 года был составлен Прокол № 0609 об административном правонарушении, которым было установлено, что заявитель совершил административное правонарушение, ответственность за которое предусмотрено ст. 14.5 КоАП РФ.

Определением № 644 от 05 декабря 2006 года ООО «Сталкер» было уведомлено о назначении рассмотрения дела об административном правонарушении на 12 декабря 2006 года. Со стороны заявителя были представлены письменные возражения по факту выявленного административного правонарушения.

21 декабря 2006 года в адрес руководителя заявителя было направлено письмо о том, что ИФНС России по Энскому району г. Саратова в связи с рассмотрением письменного «ходатайства» определением от 19.12.2006г. откладывает рассмотрение дела об административном правонарушении на 12 января 2007 года.

12 января 2007 года в отношении ООО «Сталкер» было вынесено постановление по делу об административном правонарушении № 0008 в соответствии с которым ООО «Сталкер» было признано виновным в совершении административного правонарушения, ответственность за которое предусмотрена ст. 14.5 КоАП РФ и назначено наказание в виде административного штрафа в размере 30 000 рублей.

Полагаю, что вышеуказанное Постановление было вынесено с существенным нарушением процессуальных требований, предусмотренных КоАП РФ, которые не позволили всесторонне, полно и объективно рассмотреть дело, в связи со следующим:

В соответствии с п. 2 ст. 25.1 КоАП РФ «Дело об административном правонарушении рассматривается с участием лица, в отношении которого ведется производство по делу об административном правонарушении. В отсутствие указанного лица дело может быть рассмотрено лишь в случаях, если имеются данные о надлежащем извещении лица о месте и времени рассмотрения дела и если от лица не поступило ходатайство об отложении рассмотрения дела либо если такое ходатайство оставлено без удовлетворения».

Вопреки указанному требованию дело об административном правонарушении было рассмотрено в отсутствие ООО «Сталкер» (его законного представителя). При этом ООО «Сталкер» в соответствии с предусмотренным действующим законодательством порядком уведомило ИФНС РФ по Энскому району г.Саратова о невозможности явиться в указанное время для рассмотрения дела об административном правонарушении и ходатайствовало об отложении рассмотрения дела об административном правонарушении в связи с болезнью законного представителя ООО «Сталкер» – Иванова И.В., был приложен подтверждающий документ – больничный лист. (Копия ходатайства с отметкой о вручении налоговому органу прилагается).

Несмотря на это постановление об административном правонарушении было вынесено в отсутствие лица, в отношении которого рассматривалось дело.

При этом в Постановлении не указывается, что оно было вынесено в отсутствие лица, в отношении которого оно вынесено и также не приводится оснований по котором было отклонено ходатайство ООО «Сталкер» об отложении рассмотрения дела.

В соответствии со ст. 24.4 КоАП РФ «Лица, участвующие в производстве по делу об административном правонарушении, имеют право заявлять ходатайства, подлежащие обязательному рассмотрению судьей, органом, должностным лицом, в производстве которых находится данное дело». Реализуя вышеуказанное право ООО «Сталкер» заявило ходатайство об отложении рассмотрения дела в связи с невозможностью явки законного представителя ООО «Сталкер» по уважительной причине. В соответствии с ч. 2 ст. 24.4 КоАП РФ «Ходатайство заявляется в письменной форме и подлежит немедленному рассмотрению. Решение об отказе в удовлетворении ходатайства выносится судьей, органом, должностным лицом, в производстве которых находится дело об административном правонарушении, в виде определения». Однако такое определение вопреки требованиям законодательства вынесено ИФНС РФ по Энскому району не было. Фактически ходатайство ООО «Сталкер» было проигнорировано со стороны органа, рассматривающего дело об административном правонарушении, что нарушает права и интересы ООО «Сталкер» и повлекло вынесение незаконного Постановления.

Читать дальшеИнтервал:

Закладка: