Коллектив авторов - Страховое дело: Шпаргалка

- Название:Страховое дело: Шпаргалка

- Автор:

- Жанр:

- Издательство:Литагент «РИОР»47f3ef35-f8ea-102d-b528-b4a213751508

- Год:неизвестен

- Город:М.

- ISBN:978-5-369-00702-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Страховое дело: Шпаргалка краткое содержание

В шпаргалке в краткой и удобной форме приведены ответы на все основные вопросы, предусмотренные государственным образовательным стандартом и учебной программой по дисциплине «Страховое дело».

Книга позволит быстро получить основные знания по предмету, повторить пройденный материал, а также качественно подготовиться и успешно сдать зачет и экзамен.

Рекомендуется всем изучающим и сдающим дисциплину «Страховое дело».

Страховое дело: Шпаргалка - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В указанных видах страхования не используется принцип капитализации (накопления) и, следовательно, при расчете нетто-ставок не используются методы финансовых исчислений (дисконтирование, начисление сложных процентов и т. д.). Это отличает рисковые виды страхования от страхования жизни.

Рисковые виды страхования можно условно разделитьна массовые виды и страхование редких событий и крупных рисков.

Под массовыми видами страхования понимаются виды страхования, предположительно охватывающие значительное число субъектов страхования и страховых рисков, характеризующихся однородностью объектов страхования и незначительным разбросом в размерах страховых сумм.

Наличие большого количества застрахованных объектов предполагает, что по указанным рискам существует достаточное количество статистических данных. Эти данные по отношению к страховой компании могут быть как внутренними, т. е. базирующимися на данных учета договоров и бухгалтерского учета, так и внешними, т. е. полученными из других организаций. На основе указанных данных аппарат математической статистики позволяет описать всю совокупность рисков с помощью таких числовых характеристик, как средние значения и дисперсия. При этом, учитывая однородность застрахованных объектов, можно утверждать, что средние значения будут достаточно точно характеризовать всю совокупность в целом. В результате при расчете нетто-ставок по массовым видам страхования широко используются средние показатели частоты страховых случаев, размеров ущерба и страховых сумм.

К массовым рисковым видам страхования относятся большинство видов страхования имущества и гражданской ответственности граждан, а также некоторые виды личного страхования (страхование от несчастного случая, страхование медицинских расходов и т. д.).

При страховании редких событий и крупных рисков речь идет о рисках, характеризующихся, с одной стороны, низкой частотой наступления страховых событий, а с другой стороны, большой возможной величиной ущерба. Количество объектов, которые можно застраховать, очень ограничено, а разброс страховых сумм составляет значительную величину.

Наиболее характерным видом страхования, который можно отнести к данной категории, является страхование промышленных предприятий (прежде всего на случай пожара).

К страхованию редких событий и крупных рисков относятся также авиационное и космическое страхование.

Другим примером данной категории страхования является страхование на случай природных катастроф. Частота наступления страхового случая в конкретном регионе очень невелика (не более одного раза в несколько лет), а возможный ущерб весьма значителен.

36. РАСЧЕТ СТРАХОВЫХ ТАРИФОВ ПО РИСКОВЫМ ВИДАМ СТРАХОВАНИЯ

Страховые тарифы по рисковым видам страхования рассчитываются в соответствии с Методикой расчета тарифных ставок.

Данная методика применяется при выполнении следующих условий:

1) существует статистика либо какая-то другая информация по виду страхования, для которого осуществляются расчеты, что позволяет оценить следующие величины: q – вероятность наступления страхового случая по одному договору страхования; S – средняя страховая сумма по одному договору страхования S B– среднее возмещение по одному договору страхования при наступлении страхового случая;

2) предполагается, что не будет опустошительных событий, когда одно событие влечет за собой несколько страховых случаев;

3) расчет тарифов проводится при заранее известном количестве договоров л, которые предполагается заключить со страхователями.

При наличии статистики показатели рассчитываются следующим образом:

q = M/N.

где М – количество страховых случаев в N договорах; N – общее количество договоров, заключенных за некоторый период времени в прошлом.

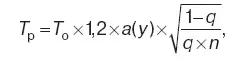

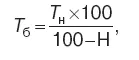

В соответствии с данной методикой нетто-ставка (7) включает в себя основную часть (7), обеспечивающую формирование страховщиком фонда денежных средств, используемых для текущих страховых выплат, создания страховых резервов, и рисковую надбавку (7), за счет которой страховщик создает часть средств страхового резерва, предназначенную для покрытия возможного увеличения выплат страхового возмещения в отдельные неблагоприятные годы по сравнению со средними выплатами за принятый тарифный период.

Основная часть нетто-ставки 7 0соответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая q, средней страховой суммы S и среднего возмещения S B.

Рисковая надбавка рассчитывается по формуле:

где п – планируемое (фактическое) число договоров страхования; а(у) – коэффициент гарантии, означающий, что страховая организация с вероятностью у предполагает обеспечить превышение общей суммы выплат страховых возмещений над всей собранной страховой премией по виду страхования. Значение а(у) принимается для того или иного уровня у по данным специальной таблицы, рассчитанной на основе теории вероятностей исходя из предположения, что совокупный размер выплаченных страховых возмещений является нормально распределенной случайной величиной. Брутто-ставка 7 6рассчитывается по формуле:

где Н – нагрузка в процентах.

37. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ СТРАХОВОЙ УСЛУГИ

Цена страховой услуги выражается в страховом взносе (тарифе, премии), который страхователь уплачивает страховщику в соответствии с условиями страхового договора. Размер страхового взноса устанавливается при подписании договора страхования и, как правило, остается неизменным в течение срока его действия. Величина страхового взноса должна быть достаточной, чтобы: 1) покрыть ожидаемые претензии в течение страхового периода; 2) создать страховые резервы; 3) покрыть издержки страховщика на ведение дел; 4) обеспечить определенный размер прибыли.

Нижняя граница цены определяется равенством поступлений платежей от страхователей и выплат страхового возмещения и страховых сумм по договорам плюс издержки страховой компании. При таком уровне цены страховая компания не получает прибыли по страховым операциям, поэтому предоставление страховой услуги по таким ценам для страховщика невыгодно. Верхняя граница цены страховой услуги определяется в первую очередь: 1) размерами спроса и предложения на нее; 2) величиной банковского процента по вкладам.

Читать дальшеИнтервал:

Закладка: