Коллектив авторов - Экономический словарь. 2-е издание

- Название:Экономический словарь. 2-е издание

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2011

- ISBN:9785392011759

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Экономический словарь. 2-е издание краткое содержание

Экономический словарь. 2-е издание - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

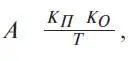

По существующим правилам амортизация начисляется только в течение нормативного срока службы основных фондов или периода, в котором их стоимость полностью переносится на изготовленную продукцию. Классический расчет размеров амортизационных отчислений производится по формуле:

где А – размер ежегодных амортизационных отчислений; Ал – первоначальная стоимость основных фондов; Ко – остаточная стоимость основных фондов на момент их предполагаемого выбытия из эксплуатации; Т – срок службы фондов в годах.

Амортизационные отчисления остаются в распоряжении предприятий и образуют фонд амортизации, который имеет строго целевое назначение при его использовании. В условиях инфляции сумма начисленного износа может оказаться недостаточной для приобретения новых машин и оборудования. Поэтому периодически осуществляется переоценка основных фондов, что позволяет увеличить их стоимость и соответственно повысить амортизационные отчисления.

Во многих странах мира применяется ускоренная амортизация, представляющая собой способ учета амортизации, при котором большая часть стоимости фондов списывается в начальном периоде жизненного цикла изделия и каждое последующее списание осуществляется по прогрессивно уменьшающейся шкале. В целом же в мире используются следующие виды амортизационных списаний: линейное, или пропорциональное, которое может быть простым или ускоренным; дополнительное (когда сумма амортизационных отчислений превосходит первоначальную стоимость списываемого объекта); особое (когда в целях оживления хозяйственной деятельности государство разрешает временно увеличить норму отчислений); предварительное (когда амортизационное списание осуществляется до начала функционирования оборудования); де-грессивное, или списание с уменьшающегося остатка (когда отчисления производятся не от первоначальной, а от балансовой стоимости основных фондов. Последний вид широко используется в странах Европейского Союза.

В современных условиях в экономически развитых странах амортизационные отчисления выступают главным источником финансирования капитальных вложений. На них приходятся 2/3 валовых инвестиций.

АНАЛИЗ ТЕХНИЧЕСКИЙ – анализ изменения статистических данных (цен, объема торгов и т. п.) с помощью графического представления информации для выявления перемены тренда (тенденции) в будущем на основании прошлого без объяснения причины его направления. Технический анализ активно используется при прогнозировании состояния рынка ценных бумаг и валютного рынка и исходит из трех аксиом: движение цен учитывает всю информацию, движение цен подчинено трендам (тенденциям), история повторяется. Основными видами трендов являются первичный, промежуточный и краткосрочный, основным методом при определении трендов является метод последовательности пиков и впадин. Особое внимание при этом уделяется источникам получения информации (первичные и вторичные) и важности и второстепенности анализируемых показателей (зависимые и независимые). Для целей унификации требований, предъявляемых к специалистам в области технического анализа, и их сертификации в 1986 г. была создана Международная федерация технического анализа (IFTA).

АНАЛИЗ ФУНДАМЕНТАЛЬНЫЙ – совокупность методов определения и прогнозирования рыночной стоимости компании, основанных на анализе финансовых (выручка, EBITDA, чистая прибыль, рентабельность, чистая стоимость компании, денежный поток и др.) и производственных (количество и структура реализуемой продукции, производительность труда и др.) показателей ее деятельности. Фундаментальный анализ используется инвесторами для оценки «внутренней» стоимости компании, основываясь на фактических данных финансовой и производственной отчетности, выявлении факторов, которые влияют на ее экономическую эффективность, на валютном рынке для прогнозирования колебания курса валют. Как правило, «внутренняя» стоимость компании отличается от ее рыночной стоимости, так как последняя определяется величиной спроса и предложения на акции компании на рынке ценных бумаг, поэтому фундаментальный анализ показывает потенциал роста или снижения цены акции.

АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ – метод изучения процесса и оценки результатов производственной, торговой, сервисной и других видов экономической деятельности фирмы (предприятия, организации). Анализ хозяйственной деятельности служит аналитической базой для устранения недостатков и развития позитивных направлений деятельности фирмы.

Анализ хозяйственной деятельности может быть: 1) общим – когда анализируются все направления и оценивается конечный результат хозяйственной деятельности фирмы; 2) целевым – когда анализируется конкретное направление в деятельности фирмы или оценивается результат решения конкретной экономической задачи (например, исследование направлений инвестиционных вложений фирмы; оценка целесообразности вложения средств в повышение профессионального уровня персонала фирмы; анализ результатов освоения нового регионального рынка).

Различаются сравнительный и факторный методы анализа хозяйственной деятельности. При сравнительном анализе хозяйственной деятельности сопоставляются показатели хозяйственной деятельности фирмы в динамике (за год, за несколько лет), фактические с нормативными или прогнозируемыми показателями, показатели конкурирующих фирм в целом и в конкретных сферах деятельности. Факторный анализ отображает влияние конкретных мероприятий в производственной, торговой, инвестиционной, сервисной или других хозяйственных сферах деятельности фирмы на изменение ее экономических показателей (конкретных либо всего комплекса).

В условиях современной рыночной экономики распространены такие виды анализа хозяйственной деятельности, как «анализ портфеля заказов», задачей которого является выбор наиболее целесообразных направлений реализации продукции фирмы; «выбор приоритетов» – приоритетных направлений деятельности фирмы; «поиск инвестора» – определение новых источников инвестиционных вливаний; «анализ потребителя» – анализ существующей ситуации и перспектив развития потребительского рынка.

АННУЛИРОВАННЫЙ ЧЕК – чек, оплаченный банком, на который он выставлен. Оплачивая или учитывая чек, банк проставляет свой индоссамент на лицевой или оборотной стороне чека, тем самым окончательно аннулируя его. Аннулированный чек не подлежит обращению.

АНТИДЕМПИНГОВОЕ РЕГУЛИРОВАНИЕ (от англ. dumping – сбрасывание) – регулирование, направленное против демпинга, т. е. против продажи товаров на внешних рынках по бросовым ценам, ценам ниже издержек производства с целью вытеснения конкурента и завоевания рынка сбыта. Поскольку демпинг противоречит здоровой конкуренции, основанной на снижении издержек производства при обеспечении высокого качества товара, то в большинстве стран с развитой рыночной экономикой действует специальное антидемпинговое регулирование, законодательство, либо предусматриваются соответствующие меры в законах, имеющих антимонопольную направленность. Основанием для обвинения в демпинге служит факт продажи товаров ниже его стоимости в стране-изготовителе. Если же относительно низкие цены базируются на снижении издержек производства, применении современной техники и технологий, то их нельзя признать демпинговыми.

Читать дальшеИнтервал:

Закладка: