Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Название:Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5170-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях краткое содержание

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Наконец, самое важное «Да»: при всех своих реальных и мнимых недостатках S&P500 замечательно воспроизводит доходность всего американского фондового рынка. Более того, имея среднегодовую доходность 10,7 % начиная с 1926 г., он фактически переигрывал более широкий рынок с его 10,3 %. Однако график-обличитель в очередной раз предостерегает нас не надеяться на S&P500 как на источник избыточной доходности. Вся его избыточная доходность приходится на короткий период с 1926 по 1932 г. После этого годовая доходность индекса в 12,2 % в точности соответствовала доходности всего фондового рынка. При этом закон возвращения к среднему в целом проявлял себя очень слабо, едва заметно. Да, когда доминируют компании с большой капитализацией, как это было на протяжении большей части бычьего рынка 1982–2000 гг., S&P500 всегда будет немного переигрывать рынок. А когда доминируют компании с малой капитализацией, как это было в 1975–1980 гг., S&P500 будет ему немного проигрывать. Но поскольку S&P500 представляет более 75 % американского рынка, наивно было бы предполагать, что в будущем он никогда не вернется к среднему. Еще один ценный урок, который дает наш график-обличитель: инвесторам индексных фондов S&P500 нет смысла менять лошадей и переходить на полный рыночный портфель – особенно если это ведет к образованию налогооблагаемого прироста капитала. В долгосрочной перспективе S&P500 покажет точно такие же результаты, как и весь рынок, поскольку он это делал всегда. По состоянию на 2009 г. годовые доходности были следующими: S&P500 – 9,8 %; полный фондовый рынок – 9,5 %. Соотношение между ними резко вернулось к среднему, снизившись с 1,4 до 1,2, когда акции компаний с малой и средней капитализацией переиграли индекс S&P500 (рис. 3.3).

Возвращение к среднему – взаимные фонды акций

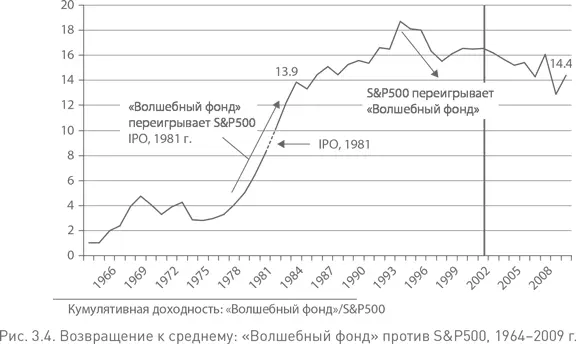

График-обличитель также помогает нам увидеть, какую важную роль играет возвращение к среднему в доходностях взаимных фондов. Насколько больше мы можем узнать, если посмотрим не на простую сводку долгосрочных доходностей фонда, а на график, показывающий изменение его доходности относительно рынка! Рассмотрим замечательные цифры, иллюстрирующие самую великую историю успеха в американской индустрии взаимных фондов. Я назову этот фонд «Волшебным фондом», потому что его долгосрочные результаты – лучшее, что мы можем найти. Созданный в 1964 г., «Волшебный фонд» зарабатывал в среднем 19,7 % в год, опережая индекс S&P500 на полновесные 8,5 %. Результат: $10 000, вложенные в фонд в самом начале, с учетом реинвестированных дивидендов, превратились бы в $9,3 млн к началу 2002 г. Та же сумма, вложенная в индекс S&P500, превратилась бы всего в $560 000. Это похоже на чудо. И так оно и есть!

Но теперь давайте преобразуем эти цифры в наш график-обличитель. Как и у многих других фондов, результаты оказались сенсационными в первые годы, когда активы были невелики, и в данном случае – прежде чем фонд вышел на публичный рынок. С 1964 по 1981 г. доходность «Волшебного фонда» составляла в среднем 22 % в год, заставляя краснеть от стыда S&P500 с его жалкими 9 %. К 1981 г., когда фонд разместил на бирже свои акции, его доходность превысила доходность рынка в 10 раз. За следующие пять лет он обогнал рынок почти в 14 раз. Даже когда активы выросли до миллиардов долларов, затем до десятков миллиардов и, наконец, преодолели рубеж в $30 млрд, фонд продолжал процветать, обогнав в 1993 г. доходность рынка почти в 19 раз.

При таких впечатляющих высотах возвращение к среднему становится почти неизбежностью и ускоряется по мере того, как фонд становится все крупнее и крупнее, а его портфель неотвратимо приближается к рыночному. В 1993 г. игра была закончена. К 1997 г. фонд потерял одну шестую своего преимущества и с тех пор двигался в жесткой упряжке с S&P500. Как показывает нам график-обличитель (рис. 3.4), доходность «Волшебного фонда» была практически идентична доходности индекса S&P500 (14 %). На самом деле график говорит о том, что он стал скрытым индексным фондом, растеряв все свое волшебство. Но график-обличитель сохраняет свою магическую силу, четко показывая, что перелом наступил более 10 лет назад. По состоянию на 2009 г. разрыв продолжает сокращаться: доходность «Волшебного фонда» составляет 16 %; а индекса S&P500 – 9,5 %. Возвращение к среднему продолжается; в этом году отношение доходности фонда к доходности S&P500 приблизилось к 14,4, т. е. фактически к тому уровню, где оно было в 1983 г., больше четверти века назад.

Я предлагаю вашему вниманию еще два графика возвращения к среднему, чтобы окончательно убедить вас в том, что график-обличитель фактически обязателен для оценки результатов деятельности отдельных фондов (рис. 3.5 [40] Прекратил свое существование в 2009 г. В результате слияния.

и 3.6). В ретроспективе такие графики моли бы избавить инвесторов фондов от огромной пени, которую они заплатили за неправильный выбор фондов во время последнего рыночного пузыря. Возьмем, например, хорошо управляемый, имеющий низкие издержки, ориентированный на акции стоимости фонд. Несмотря на свою стратегию с низким риском, фонд замечательно отслеживал бычий рынок в 1986–1997 гг., хотя и отстал во время технологической мании. Но когда наступил час расплаты, он проявил свой стабильный характер. Обратный пример: активно управляемый фонд акций роста показывал не очень впечатляющие результаты в начале периода, но в 1991–1995 гг. его высокорискованная стратегия наконец-то окупила себя. Фонд привлек значительные активы, ни шатко ни валко отработал в 1996–1998 гг. и в 1999 г. пережил свой последний звездный час. Затем начался спад, который следует за любым бумом, и доходности фонда снова обвалились. Нет, более высокий риск не всегда означает более высокую доходность. Такие графики помогли бы инвесторам избежать ловушек недавнего рыночного пузыря. Вышеуказанный фонд акций роста так и не восстановился после нескольких неудачных лет с 1995 по 2002 г. и прекратил свое существование после слияния в 2009 г. Коэффициент фонда акций стоимости вырос с 1,3 в 2001 г. до 1,7 в 2006 г. и снизился примерно до 1,5 к 2009 г.

Несколько лет назад я предложил Morningstar заменить его традиционный график графиком-обличителем, который четко показывает неумолимое действие закона возвращения к среднему. Увы, сотрудники агентства отклонили мое предложение. Хотя справедливости ради надо сказать, что новые графики Morningstar, показывающие квартальные доходности фондов относительно доходностей аналогичных фондов, отчасти отражают эту идею. Но, будучи оптимистом, я не теряю надежду на то, что Morningstar передумает и решит использовать графики-обличители на своих страницах, посвященных фондам.

Читать дальшеИнтервал:

Закладка: