Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Название:Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5170-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях краткое содержание

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Как показывает нарастающий кризис на рынке ипотечных облигаций, эти риски начинают сталкивать нас в яму, которую мы вырыли сами себе. В этом контексте стоит вспомнить пророческие слова великого британского экономиста Джона Мейнарда Кейнса, почти 70 лет назад предостерегавшего от того, что «когда предпринимательство превращается в пузырь в водовороте спекуляции», последствия могут быть катастрофическими: «Когда расширение производственного капитала в стране становится побочным продуктом деятельности игорного дома, трудно ожидать хороших результатов» [50] Кейнс Д. Общая теория занятости, процента и денег. – М.: Гелиос АРБ, 2012.

.

Если некогда управление активами считалось профессией, где бизнес был второстепенной составляющей, то сегодня оно превратилось в чистой воды бизнес с некой профессиональной составляющей. Профессор Гарвардской школы бизнеса Ракеш Курана был совершенно прав, когда определил стандарт поведения настоящего профессионала в виде девиза: «Я буду создавать стоимость для общества, а не вычитать ее» [51] Курана Р. Q1. – Йельская школа менеджмента. 2007.

. Но управление активами по определению вычитает стоимость из прибылей, генерируемых нашими деловыми предприятиями.

Мудрый партнер Уоррена Баффетта Чарльз Мангер выразил эту мысль более прямолинейно:

Бóльшая часть деятельности по управлению активами имеет глубоко антисоциальные эффекты. Нынешний рост популярности дорогостоящих методов управления усиливает ту пагубную тенденцию, что сегодня наша молодая интеллектуальная элита избирает своим поприщем высокоприбыльное дело управления активами с присущими ему современными искажениями, а не другие виды деятельности, позволяющие приносить гораздо больше пользы другим людям» [52] Чарльз Мангер, из выступления перед группой финансовых директоров фондов, Санта-Моника, Калифорния, 14 октября 1998 г.

.

И даже на момент написания этой статьи интеллектуальная элита продолжает массовый исход в сферу финансовых услуг. Сегодня число сертифицированных финансовых аналитиков достигло рекордного уровня в 78 000 человек, и журнал Barron's недавно сообщил, что «почти 140 000 претендентов – также рекордно высокая цифра – со всех уголков земного шара стоят в очереди в ожидании экзамена, который дарует некоторым счастливчикам столь желанное право именоваться сертифицированными финансовыми аналитиками» [53] Абельсон А. Рой аналитиков // Barron's. 2007. № 5.

. В некотором смысле эта тенденция замечательна, поскольку свидетельствует о высоком признании нашей профессии. Но она также вызывает серьезную обеспокоенность тем, что подобное интенсивное расширение нашего профессионального сообщества приведет к еще большему росту издержек финансовой системы.

Можно было бы предположить, что приток образованных профессиональных инвестиционных консультантов играет на руку инвесторам, помогая им принимать гораздо лучшие решения, чем они принимали в прошлом. Однако фактические данные обескураживают, свидетельствуя о том, что финансовые консультанты не только не добавляют, а вычитают стоимость из доходностей инвесторов. Исследование Бергстрессера, Чалмерса и Туфано от 2006 г. показало, что распределение активов, предпринятое по совету финансовых консультантов, было ничуть не лучше, чем распределение активов, предпринятое инвесторами самостоятельно, что консультанты пытались играть на рыночных трендах, и инвесторы были вынуждены платить более высокие предварительные сборы. Исследование установило: средневзвешенная доходность фондов акций для инвесторов, полагавшихся на консультантов (без учета всех комиссий, взимаемых при внесении или изъятии средств), в среднем составила всего 2,9 % годовых по сравнению с 6,6 %, заработанных инвесторами, которые принимали решения самостоятельно.

Я не хочу сказать, что лучшие представители сегодняшней молодой интеллектуальной элиты не должны избирать своей профессией управление активами. Я говорю о том, что это следует делать со всей ответственностью, с полным пониманием того, что любые начинания, которые забирают стоимость у клиентов, в более сложные времена, чем нынешние, могут стать той собственноручно заложенной миной, на которой подорвемся мы сами.

Хотя на Уолл-стрит любят повторять, что у денег нет совести, будущие представители нашей профессии не должны позволять этой банальности брать верх над их собственной совестью, поступаясь своими нравственными принципами и идеалами. На самом деле я очень надеюсь, что эти будущие лидеры привнесут в нашу систему финансового посредничества высочайшего уровня честность и самоанализ, которых часто недостает сегодняшним лидерам, и вернут традиционно присущий нашей профессии фокус на фидуциарной обязанности, на служении другим, а не себе.

В перспективе – более низкая доходность акций?

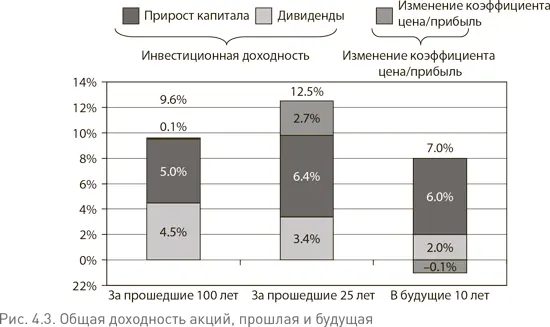

Не нужно забывать и о том, что в периоды низкой доходности рынка акций затраты на финансовое посредничество становятся еще более обременительными. Короче говоря, 9,6 % среднегодовой доходности акций за прошедший 100-летний период включали 4,5 % дивидендной доходности (рис. 4.3). Поскольку сегодня она упала до 2,0 %, это уже означает снижение будущей инвестиционной доходности на 2,5 %. Кроме того, великолепная доходность в 12,5 % за прошедшие 25 лет складывалась не только из 3,4 % дивидендной доходности и 6,4 % прироста капитала (что намного выше долгосрочной исторической нормы в 5,0 %), но и из замечательной спекулятивной доходности, составлявшей в среднем 2,7 % в год, результат удвоения коэффициента цена/прибыль с 9- до 18-кратного значения.

Резкое падение доходностей и вероятность (по моему мнению, неизбежность) того, что сегодняшний коэффициент цена/прибыль, равный 18, не только не удвоится, а снизится на несколько пунктов в ближайшее десятилетие, означают, что будущая доходность акций скорее всего будет находиться в районе 7 % [54] Пожалуйста, учтите, что эти цифры отражают весьма приблизительные оценки. Я округлил дивидендную доходность до 2,0 %; прирост капитала вполне может вернуться к долгосрочной норме в 5,0 %; да и кто может дать голову на отсечение, что к 2018 г. коэффициент цена/прибыль не вырастет в два раза?

.

Годовые расходы фондов – нагрузки за продажу, операционные и другие расходы и скрытые издержки оборачиваемости портфеля, сегодня достигающие примерно 2,5 %, уменьшат номинальные 7,0 % годовой доходности акций до 4,5 % доходности среднего взаимного фонда. Все так же безжалостно я настаиваю на том, что эту чистую номинальную годовую доходность среднего фонда необходимо уменьшить на прогнозируемые 2,3 % годовой инфляции, что дает нам скромную реальную доходность всего в 2,2 % годовых (рис. 4.4) [55] Это может быть наилучшим сценарием. В то время как я проигнорировал налоги, большинство инвесторов фондов не могут этого сделать. Я также пренебрег вероятностью того, что, как показывает прошлый опыт, годовая доходность инвесторов фондов вполне может оказаться ниже указанных 2,2 % чистой годовой реальной доходности, ожидаемой для среднего фонда.

. Очевидно, что сокращение инвестиционных издержек является ключевым условием для способности американских семей, составляющих основу нашей сберегательной системы, накапливать богатство, к которому они совершенно правильно стремятся.

Интервал:

Закладка: