А. Головин - Как заработать первый миллион

- Название:Как заработать первый миллион

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

А. Головин - Как заработать первый миллион краткое содержание

Как заработать первый миллион - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Это правильно. Как говорят в определенных кругах, жадность фраера сгубила. Еще в вавилонском кодексе Хаммурапи (XVIII в. до н. э.) оговаривались – помимо прочего – законы кредитных отношений. Проценты составляли 20 годовых по денежным займам и 33 – для займа зерном. Необходимость таких законодательных ограничений была вызвана заботой о не сведущих в области сложных процентов гражданах, которые, подобно падишаху, вполне могли счесть, что «одно зернышко – это не так уж и много», и в итоге попасть в кабалу к кредитору.

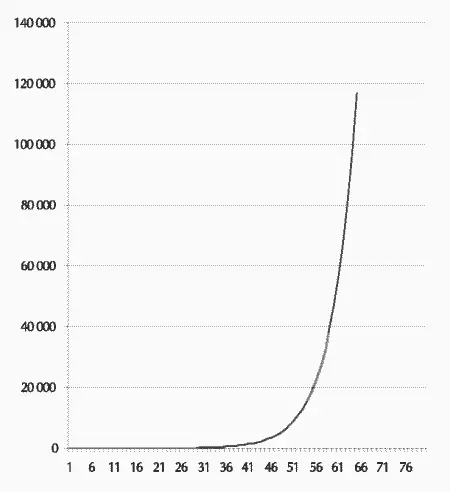

А что было бы, если бы незадачливый математик попросил бы положить на первую клетку одну монету, а на каждую последующую – на 20 % больше, согласно кодексу Хаммурапи? В этом случае он бы оказался владельцем весьма неплохого капитальца в 116 тысяч 842 монеты, да еще бы и голову сберег!

Рис. 1. Рост накоплений при начислении сложных процентов и ставке 20 %

Так что сложные проценты представляют собой действительно очень мощную идею, следуя которой, практически любой человек может стать миллионером. Если, разумеется, говорить о жителях цивилизованных стран. Зная и понимая суть этого явления, легко догадаться о смысле изречения: «Богатые заставляют деньги работать на себя».

Внимательно посмотрев на представленный график (рис. 1), можно сделать очень важный вывод: не играет роли размер первоначального капитала – по-настоящему значимым фактором является время. А также величина процентной ставки. Но даже если последняя не слишком велика, время, помноженное на силу сложных процентов, способно и самую ничтожную сумму превратить в солидный капитал. Сказанное хорошо иллюстрирует следующая таблица.

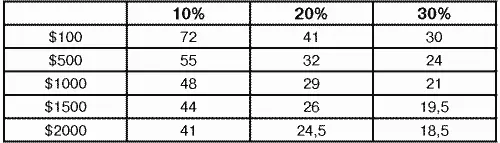

Таблица 1. Время (в годах), необходимое для накопления 1 млн долларов при разной величине ежегодного вклада и разных процентных ставках

Обратите внимание, что если ежегодного вкладывать всего по 100 долларов, но под 30 % годовых, то за вполне разумное время можно стать миллионером! В то же время увеличение ежегодного вклада в 10 раз не ускоряет приобретение миллиона даже вдвое!

Можно еще раз вспомнить слова Дж. М. Триппона, приведенные в начале главы: «в Америке практически любой человек со средним уровнем самодисциплины может стать миллионером». Ключевое слово здесь – самодисциплина. Все, что требуется для достижения со временем богатства, – это экономить разумную часть своих доходов и – опять-таки в соответствии со здравым смыслом – вкладывать свои сбережения под проценты. «Но мы-то не в Америке!» – возможно, возразит читатель и будет абсолютно прав. Мы в России, с ее низкими доходами, множеством проблем... и быстро растущей экономикой.

Позволю себе процитировать Бодо Шефера: «Рост экономики в разных странах неодинаков. В Европе, например, мы наблюдаем весьма умеренный подъем приблизительно на 2 % в год, в то время как в Азии он составляет от 8 % до 9 %... Азия приводится здесь как пример. В Южной Америке и Восточной Европе есть столь же заманчивые рынки». А также Россия, можем добавить мы, где рост экономики составляет 6 % в год. Согласно рекомендациям г-на Шефера, повышение курса акций можно прогнозировать в соответствии со следующей формулой:

рост экономиких 3–5? повышение курса

Таким образом, рост курса акций российских предприятий должен составлять порядка 18–30 % в год. Как будет показано в дальнейшем, такая оценка является весьма осторожной, но даже и в этом случае оказывается, что у россиян не меньше – если не больше! – возможностей для обретения богатства, чем у жителей США. Во всяком случае, с вложением денег под высокие проценты у нас обстоят дела гораздо лучше, чем в Америке и странах Западной Европы. И это касается не только акций.

Кто-то из наших знаменитых фигуристов сказал: «Сначала мы десять лет работаем на имя, чтобы затем имя работало на нас». Что же касается обычных людей, то, по словам Джима Рона, они «переоценивают то, что могут сделать за год, и недооценивают то, что могут сделать за десять лет». Более 80 % американских миллионеров сами создали свое богатство. Как и все, они поначалу терпеливо работали за деньги – у кого-то на это уходило десять лет, у кого-то – и тридцать, – но всегда наставал такой момент, когда уже их деньги начинали работать за них. Жизненный путь большинства богатых людей можно охарактеризовать следующим образом: сначала они работают за деньги, затем деньги работают за них.

Основные тезисы главы

Самым ценным в мире являются идеи. «Каждому – по труду» – это тоже идея. Идея обреченных на бедность людей. Все богатые люди следуют идее сложных процентов. При росте капитала благодаря начислению сложных процентов размер первоначального вклада и величина регулярных взносов не играют значительной роли – более важными факторами являются время и процентная ставка. Работайте за деньги! Но только затем, чтобы впоследствии заставить деньги работать за себя.

Глава 2

Подсчитали – прослезились, или Каково ваше текущее финансовое положение?

Любая формула, включенная в книгу, уменьшает число ее покупателей вдвое.

Стивен ХокингКак вы оцениваете вашу текущую финансовую ситуацию и ваше умение распоряжаться деньгами? Отлично? хорошо? посредственно? или плохо? Не спешите отвечать на этот вопрос – позвольте прежде рассказать одну байку!

Как-то ко мне домой заглянул знакомый. Увидев на полу гирю, он подошел к ней и попытался поднять. На грудь-то он ее двумя руками взял, а вот выжать над головой – уже не смог. В гире той было 24 кг. Не шибко большой вес для здорового человека мужского пола. Не справившись с гирей, этот дистрофик возмущенно обратился ко мне: «Слушай, объясни мне, почему я эту гирю поднять не могу, а здоровые мужики от моего удара с ног валятся?!»

Ну не знаю я, почему мужики валятся! И какие мужики. И валятся ли вообще. А вот то, что на гире циферками написано «24» – знаю точно. Поэтому я настоятельно советую вам сперва поднять «гирю», то есть ответить на нижеследующие вопросы, а уже после этого попытаться оценить свое истинное финансовое положение.

1. Ведете ли вы письменный учет своих доходов и расходов?

A. Да, регулярно.

Б. Время от времени.

B. Иногда пытаюсь. Г. Никогда.

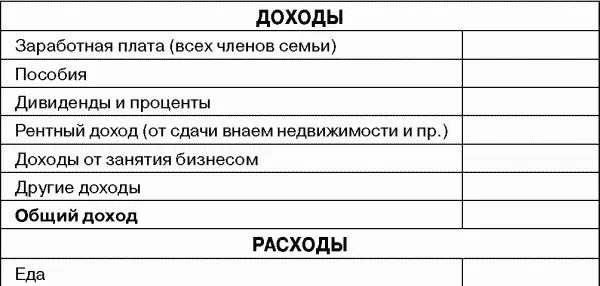

Независимо от вашего ответа на этот вопрос заполните следующую ведомость. Подсчитайте либо свой годовой бюджет, либо среднемесячный – как вам удобнее.

Интервал:

Закладка: